انخفض هامش ربح شركة كولومبوس ماكينون (CMCO) خلال الاثني عشر شهرًا الماضية إلى 0.4%، مما يختبر التوقعات المتفائلة بشأن الربحية.

Columbus McKinnon Corporation CMCO | 13.95 | -2.65% |

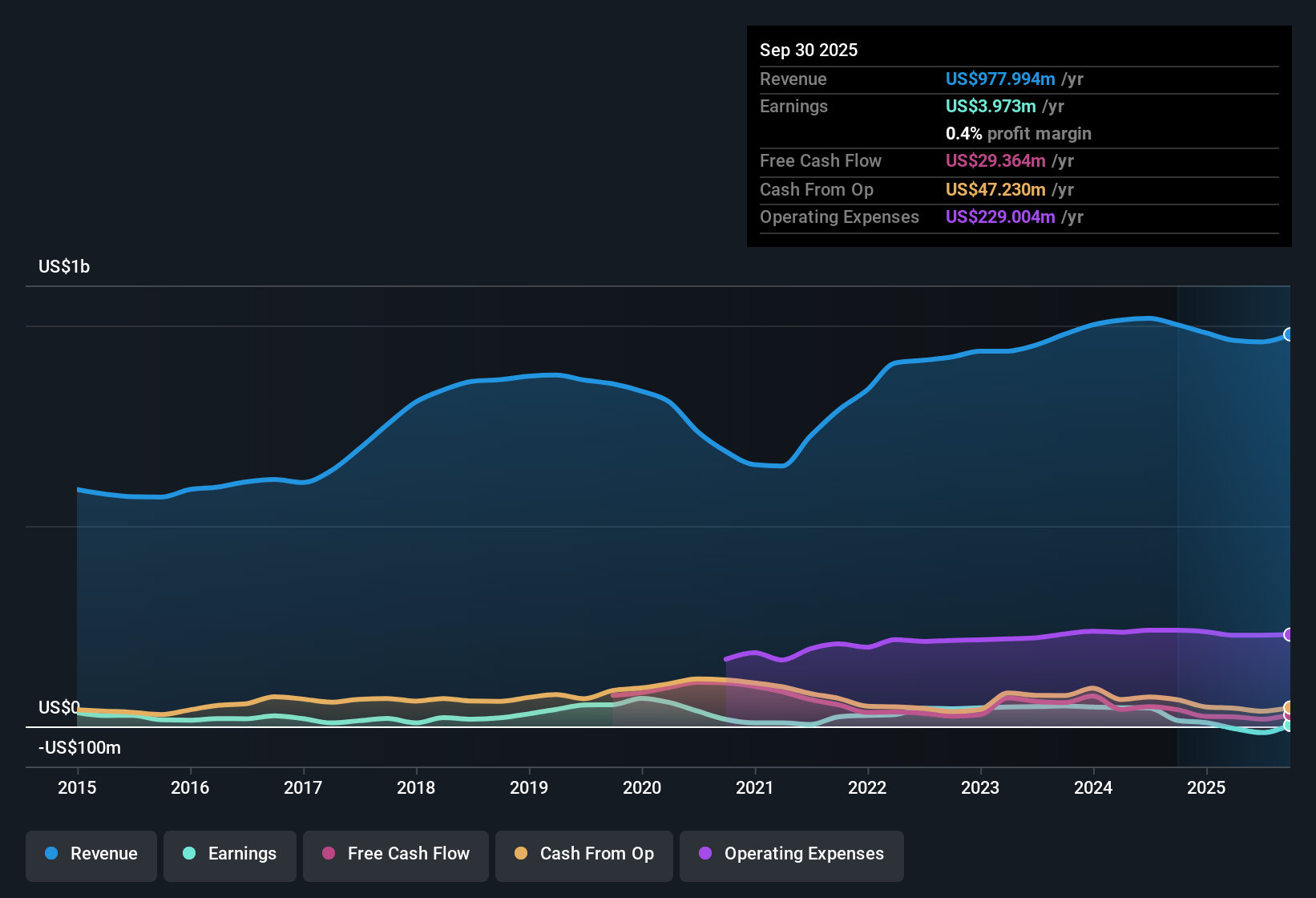

أعلنت شركة كولومبوس ماكينون (CMCO) عن أرقام جديدة للربع الثالث من عام 2026، حيث تراوحت إيراداتها الفصلية الأخيرة بين 234 مليون دولار أمريكي و261 مليون دولار أمريكي، بينما تراوح ربح السهم الأساسي بين خسارة قدرها 0.52 دولار أمريكي وربح قدره 0.16 دولار أمريكي خلال الأرباع الستة الماضية. وخلال الفترة نفسها، تذبذب إجمالي الإيرادات ضمن نطاق ضيق نسبيًا يتراوح بين 234 مليون دولار أمريكي و262 مليون دولار أمريكي لكل ربع، في حين تذبذب ربح السهم بين الخسائر والأرباح المتواضعة، مما يرسم صورة مختلطة تركز بشكل أساسي على أداء هوامش الربح. ومع بلوغ هامش صافي الربح 0.4% مقابل 1.5% في العام السابق، وخسارة كبيرة لمرة واحدة أثرت سلبًا على الأرقام السابقة، فإن هذه النتائج تُبقي تركيز المستثمرين منصبًا على مدى كفاءة الشركة في تحويل الإيرادات إلى ربحية مستدامة.

اطلع على تحليلنا الكامل لكولومبوس ماكينون.بعد تحديد الأرقام الرئيسية، تتمثل الخطوة التالية في مقارنتها بالروايات السائدة حول كولومبوس ماكينون، لمعرفة أي القصص تدعمها أحدث هوامش الربح وملف الأرباح وأيها تتحدى.

ظل هامش الربح خلال الاثني عشر شهراً الماضية ثابتاً عند 0.4% على الرغم من مبيعات بلغت حوالي 978 مليون دولار أمريكي

- على مدار الاثني عشر شهرًا الماضية، حققت شركة كولومبوس ماكينون إيرادات بلغت حوالي 978 مليون دولار أمريكي وصافي دخل بلغ 4.0 مليون دولار أمريكي، وهو ما يعادل هامش ربح صافي بنسبة 0.4٪ مقارنة بنسبة 1.5٪ في العام السابق.

- يرى المتفائلون أن هذا الهامش المنخفض مؤقت، بحجة أن الأتمتة وتكامل التكاليف مع شركة كيتو كروسبي قد يدفعان الهوامش نحو مستوى معدل قبل الفوائد والضرائب والإهلاك والاستهلاك يبلغ حوالي 23%. مع ذلك، تُظهر الأرباع الأخيرة تذبذبًا في ربحية السهم بين خسارة قدرها 0.52 دولار أمريكي وربح قدره 0.30 دولار أمريكي، مما يجعل النظرة المتفائلة تعتمد بشكل كبير على الأداء المستقبلي أكثر من اعتمادها على ما يُظهره وضع الهامش الحالي.

- إن انخفاض الأرباح المتأخرة بنسبة 8.3٪ سنوياً على مدى خمس سنوات والخسارة لمرة واحدة بقيمة 37.4 مليون دولار أمريكي تتناقض بشكل غير مريح مع التوقعات بتحقيق ربحية أعلى بكثير.

- تسلط أرقام صافي الدخل الأخيرة، مثل 4.6 مليون دولار أمريكي في الربع الثاني من عام 2026 مقابل الخسائر في عدة أرباع أخرى، الضوء على مدى تقلب الربحية في حين أن السرد المتفائل يبحث عن أرباح أكثر استقرارًا.

يرى المتفائلون أن هذه الفوارق الضئيلة قد تكون نقطة تحول وليست سقفًا، ويشيرون إلى أطروحة التفاؤل الكاملة لتفسير سبب اعتقادهم بإمكانية تضييق هذه الفجوة. 🐂 دراسة حالة كولومبوس ماكينون للتفاؤل

انخفاض الأرباح بنسبة 8.3% على مدى عدة سنوات يختبر طموحات الاستحواذ

- تُظهر البيانات انخفاض الأرباح بمعدل متوسط قدره 8.3٪ سنويًا على مدى السنوات الخمس الماضية، في حين تراوح صافي الدخل الفصلي الأخير من خسارة قدرها 15.0 مليون دولار أمريكي إلى ربح قدره 8.6 مليون دولار أمريكي على إيرادات فصلية تتراوح بين 234 مليون دولار أمريكي و261 مليون دولار أمريكي تقريبًا.

- يركز المتشائمون على هذا التراجع متعدد السنوات ويجادلون بأن ارتفاع نسبة الرافعة المالية من صفقة كيتو كروسبي، مع صافي الدين المبدئي حوالي 5 أضعاف الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، يمكن أن يجعل أي ضغط إضافي على الأرباح أكثر إيلامًا إذا لم تتوافق التكاليف أو توقيت المشروع مع التوقعات.

- إن ضعف تغطية الفوائد في البيانات السابقة يعني أن الأرباح الحالية توفر بالفعل مجالاً محدوداً للتعامل بشكل مريح مع مدفوعات الفوائد، ناهيك عن خدمة الدين الإضافية.

- بالإضافة إلى ضعف الطلبات قصيرة الأجل والتقلبات المتعلقة بالمشاريع التي تم تسليط الضوء عليها في السرد الحذر، فإن انخفاض الأرباح التاريخية يعطي المتشائمين دعماً ملموساً لمخاوفهم بشأن استقرار الأرباح.

يحذر المتشككون من أن ربط عبء ديون أكبر بشركة ذات أرباح متناقصة يرفع سقف التوقعات لما يجب أن تحققه عملية الاندماج. 🐻 حالة كولومبوس ماكينون المتشائمة

نسبة السعر إلى المبيعات المنخفضة البالغة 0.7x والقيمة العادلة للتدفقات النقدية المخصومة البالغة 32.94 دولارًا أمريكيًا تسلط الضوء على فجوة التقييم

- يتم تداول الأسهم بنسبة سعر/مبيعات تبلغ 0.7x مقابل 2.3x لصناعة الآلات الأمريكية و2.7x للشركات المماثلة، وتبلغ القيمة العادلة للتدفقات النقدية المخصومة 32.94 دولارًا أمريكيًا، وهي أعلى من سعر السهم الحالي البالغ 23.27 دولارًا أمريكيًا.

- يشير مؤيدو الرواية المتفق عليها إلى فجوة التقييم هذه كإشارة إيجابية محتملة. في الوقت نفسه، تشير البيانات نفسها إلى هامش ربح متأخر بنسبة 0.4% وضعف في تغطية الفوائد، مما يعني أن أي تحرك نحو سعر أقرب إلى السعر المستهدف من قبل المحللين البالغ 25.75 دولارًا أمريكيًا سيعتمد على الأرجح على قدرة الشركة على تحويل هذا المضاعف المخفّض إلى ربحية أقوى وأكثر استقرارًا.

- إن الخسارة لمرة واحدة بقيمة 37.4 مليون دولار أمريكي تمثل تشوهًا واضحًا في الفترة الأخيرة، ومع ذلك، حتى بعد تعديل ذلك الحدث، يظل هامش الربح المتأخر أقل بكثير من مستوى العام السابق البالغ 1.5٪.

- إلى أن يعكس خط الأرباح قاعدة الإيرادات بشكل كامل، فإن انخفاض نسبة السعر إلى المبيعات وفجوة القيمة العادلة للتدفقات النقدية المخصومة يشير بشكل أساسي إلى أن السوق قد أخذ في الاعتبار بالفعل هذه المخاوف المتعلقة بالربحية والميزانية العمومية.

الخطوات التالية

للاطلاع على كيفية ارتباط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، راجع مجموعة كاملة من روايات المجتمع حول شركة كولومبوس ماكينون على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل ترى الأرقام بشكل مختلف؟ إذا كانت هذه البيانات تشير إلى اتجاه آخر، فضع هذا الرأي في سردك الخاص في غضون دقائق معدودة، افعل ذلك على طريقتك .

تُعد تحليلاتنا التي تسلط الضوء على مكافأة رئيسية واحدة وأربع علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول كولومبوس ماكينون.

استكشف البدائل

تعمل شركة كولومبوس ماكينون بهوامش ربح ضئيلة تبلغ 0.4%، وأرباح انخفضت على مدى عدة سنوات، وتغطية ضعيفة للفائدة على ديون مرتفعة.

إذا كان هذا المزيج من الربحية الهشة والضغط على الميزانية العمومية يثير قلقك، فضع في اعتبارك الشركات المدرجة في قائمة أسهمنا الـ 84 المرنة ذات درجات المخاطر المنخفضة والتي تهدف إلى تحقيق أوضاع مالية أكثر استقرارًا.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.