مخاوف بشأن فقاعة الذكاء الاصطناعي تلوح في الأفق! هل تُبدد أرباح إنفيديا للربع الثالث الشكوك؟ سيتي تحثّ: اشترِ!

إنفيديا NVDA | 0.00 | |

شركة تايوان لصناعة أشباه الموصلات المحدودة TSM | 0.00 | |

إيه آر إم القابضة ARM | 0.00 | |

كوالكوم QCOM | 0.00 | |

برودكوم AVGO | 0.00 |

من المقرر أن تصدر إنفيديا(NVDA.US) ، الشركة المدرجة في البورصة الأعلى قيمة في العالم، تقريرها للربع الثالث للسنة المالية 2026 بعد إغلاق السوق يوم الأربعاء 19 نوفمبر بالتوقيت الشرقي.

في ظل الطلب القوي على شرائح الذكاء الاصطناعي، فإن تقديرات بلومبرج الإجماعية لشركة إنفيديا للربع الثالث هي:

- بلغت الإيرادات 54.97 مليار دولار، بزيادة سنوية قدرها 56.1%

- بلغ صافي الربح المعدل 36.15 مليار دولار، بزيادة قدرها 55.3% عن العام السابق

- بلغت الأرباح المعدلة للسهم الواحد 1.20 دولارًا، بزيادة سنوية قدرها 53.1٪

مخاوف من فقاعة مالية: باركليز يقول إن الحذر في السوق قبل إعلان الأرباح مبرر

بالنظر إلى أداء إنفيديا خلال الأرباع العشرة الماضية، فقد تجاوزت الشركة باستمرار توقعات أرباح السهم. بلغ متوسط تقلب سعر السهم في أيام إعلان الأرباح ±7.2%، مع أقصى ارتفاع بنسبة 24.39% وأقصى انخفاض بنسبة 8.48%. وبلغ احتمال ارتفاع سعر السهم في أيام إعلان الأرباح 50%. وتشير مؤشرات الخيارات إلى تقلبات ما بعد الأرباح، حيث يتوقع السوق تقلبات بنسبة ±7.7%.

في 28 أكتوبر، قدّم جينسن هوانغ توقعاتٍ مذهلةً بإيراداتٍ تصل إلى 500 مليار دولار أمريكي و20 مليون وحدة معالجة رسومية خلال عامين في مؤتمر GTC، مما دفع القيمة السوقية لشركة Nvidia إلى ما يزيد عن 5 تريليونات دولار أمريكي لفترةٍ وجيزة. ومع ذلك، أثارت التحذيرات الأخيرة من كبار المستثمرين في وول ستريت بشأن فقاعة الذكاء الاصطناعي مخاوفَ بشأن التقييمات المرتفعة للأسهم المرتبطة بالذكاء الاصطناعي. انخفض سهم Nvidia بأكثر من 6% في نوفمبر، لكنه لا يزال مرتفعًا بأكثر من 40% خلال العام.

هل فقاعة الذكاء الاصطناعي على وشك الانفجار؟ يحتدم الجدل. تراهن شركات التكنولوجيا الأمريكية العملاقة على مستقبل الذكاء الاصطناعي، حيث أنفقت ألفابت وميتا بلاتفورمز ومايكروسوفت مجتمعةً 78 مليار دولار في الربع الأخير، بزيادة قدرها 89% على أساس سنوي. أثار هذا الاستثمار الضخم مخاوف في وول ستريت. أصدرت بنوك كبرى مثل آر بي سي وبنك أوف أمريكا تحذيرات، مما زاد من حدة القلق بشأن فقاعة الذكاء الاصطناعي.

تُظهر أحدث تقارير 13F أن سوفت بنك وبيتر ثيل قد صفّيا استثماراتهما في إنفيديا، بينما قلّصت بريدجووتر وسيتي جروب استثماراتهما. ويُشير باركليز إلى أن حذر السوق قبل تقرير الأرباح مُبرّر، إذ سيكون هذا التقرير حاسمًا في التحقق من استمرار دورة الذكاء الاصطناعي الفائقة والإنفاق المرتبط بها على المسار الصحيح.

في الربع الثاني من السنة المالية 2026، بلغت إيرادات إنفيديا 46.743 مليار دولار أمريكي، بزيادة قدرها 56% على أساس سنوي. وبلغت الأرباح المعدلة للسهم 1.05 دولار أمريكي، بزيادة قدرها 54% عن العام السابق. وكانت الشركة قد توقعت سابقًا إيرادات الربع الثالث عند 54 مليار دولار أمريكي، إلا أن المحللين رفعوا التوقعات بشكل عام، مما شكل ضغطًا مزدوجًا يتمثل في "خط الأساس المرتفع + التوقعات المرتفعة".

المقاييس الرئيسية التي ينبغي على المستثمرين مراقبتها قبل تقرير أرباح Nvidia

مع ترقب السوق عن كثب لمدى قدرة أرباح إنفيديا على دعم عودتها إلى قيمتها السوقية البالغة 5 تريليونات دولار، وسط تزايد الجدل حول مستقبل الذكاء الاصطناعي، يُحثّ المستثمرون على التركيز على البيانات والتوجيهات المالية الرئيسية. وينبغي إيلاء اهتمام خاص لمعدل نمو أعمالها في مراكز البيانات وأداء عملياتها في الصين.

- بلاكويل تشيبس كمحرك أساسي للنمو

يُشير مورغان ستانلي إلى أن رقائق بلاكويل من إنفيديا لا تزال الخيار الأمثل لتطبيقات الذكاء الاصطناعي، مع وجود مؤشرات طلب قوية على رقائق فيرا روبين. ورغم حماس المنافسين، فإن هذا يعكس التقدم التكنولوجي والطلب القوي في سوق رقائق الذكاء الاصطناعي.

من المتوقع أن يواصل قطاع مراكز البيانات مسار نموه القوي، مدفوعًا بالطلب المتزايد على الذكاء الاصطناعي التوليدي ونماذج اللغات الكبيرة المدعومة بوحدات معالجة الرسومات (GPUs) ذات بنية بلاكويل من إنفيديا. ويساهم كبار مزودي خدمات السحابة وشركات الإنترنت الاستهلاكية في تعزيز هذا الطلب. ووفقًا لتوقعات المؤسسات، من المتوقع أن تصل إيرادات إنفيديا من مراكز البيانات في الربع الثالث إلى 48.04 مليار دولار أمريكي، بنمو سنوي قدره 56.1% .

- تشير إشارات العرض والطلب إلى نمو متسارع

يكشف استطلاع رأي مورجان ستانلي للصناعة أن عملاء وموردي Nvidia يشيرون إلى نمو متسارع في الطلب في الربع الثالث، وهو ما يتعارض مع وجهة النظر السائدة في السوق والتي تقول إن مقاييس نمو Nvidia ربما بلغت ذروتها.

من جانب العملاء، رفع مزودو خدمات الحوسبة السحابية توقعاتهم للنفقات الرأسمالية للربع الثالث إلى 142 مليار دولار أمريكي، حيث زادت كلٌّ من أكبر أربع شركات في مجال الحوسبة السحابية الضخمة إنفاقها بأكثر من 20 مليار دولار أمريكي. وبالمقارنة مع نمو الدولار في عام 2025، تبلغ الزيادة الحالية 115 مليار دولار أمريكي، بزيادة قدرها 60 مليار دولار أمريكي عن الربع السابق فقط.

- من المتوقع استمرار هوامش الربح الإجمالية المرتفعة

فيما يتعلق بالربحية، يتوقع بنك UBS أن يظل هامش الربح الإجمالي لشركة Nvidia في الربع الثالث من السنة المالية 2026 عند حوالي 73.5%، وأن يتراوح بين 74.5% و75% في الربع الرابع. وعلى الرغم من ارتفاع تكاليف رقائق الذاكرة والمكونات الأخرى، يعتقد بنك UBS أن Nvidia قادرة على الحفاظ على هامش ربح إجمالي متوسط قدره 70% للسنة المالية 2026 كاملةً، مدعومًا بالطلب القوي والمستدام على وحدات معالجة الرسومات عالية الأداء.

- مجالات التركيز الرئيسية: قيود التصدير ومخاطر تركيز العملاء

قبيل تقرير الأرباح، من المتوقع أن تركز مناقشات السوق حول Nvidia على قضيتين حاسمتين:

1. تأثير قيود التصدير الأمريكية على الصين:

يشير محللون في بنك يو بي إس إلى أن تأثير قيود الحكومة الأمريكية على الصادرات إلى الصين يبدو أنه قد استقر بعد قرار إدارة ترامب بحظر بعض الصادرات . والسؤال الرئيسي الآن هو كيف تخطط إنفيديا للتعامل مع مخزونها من معالجات B30 في ظل هذه القيود.

2. المخاطر الناجمة عن تركيز عملاء الذكاء الاصطناعي:

هناك قلق آخر يتعلق بمدى قدرة القيود التي يواجهها كبار عملاء الذكاء الاصطناعي لدى إنفيديا - مثل إمدادات الطاقة، أو توفر شرائح الذاكرة، أو قيود التمويل - على إعاقة نمو ربحية الشركة. ويتوقع بنك UBS أن يركز مؤتمر الأرباح بشكل كبير على وتيرة نشر البنية التحتية للذكاء الاصطناعي والمخاطر المرتبطة بتركيز العملاء.

وسوف يراقب المستثمرون عن كثب قدرة إنفيديا على التغلب على هذه التحديات مع الحفاظ على ريادتها في سوق شرائح الذكاء الاصطناعي.

البنوك الكبرى متفائلة بشأن أسهم إنفيديا قبيل إعلان الأرباح: سيتي جروب تدعو إلى الشراء! مزاعم فقاعة الطاقة لا تصمد

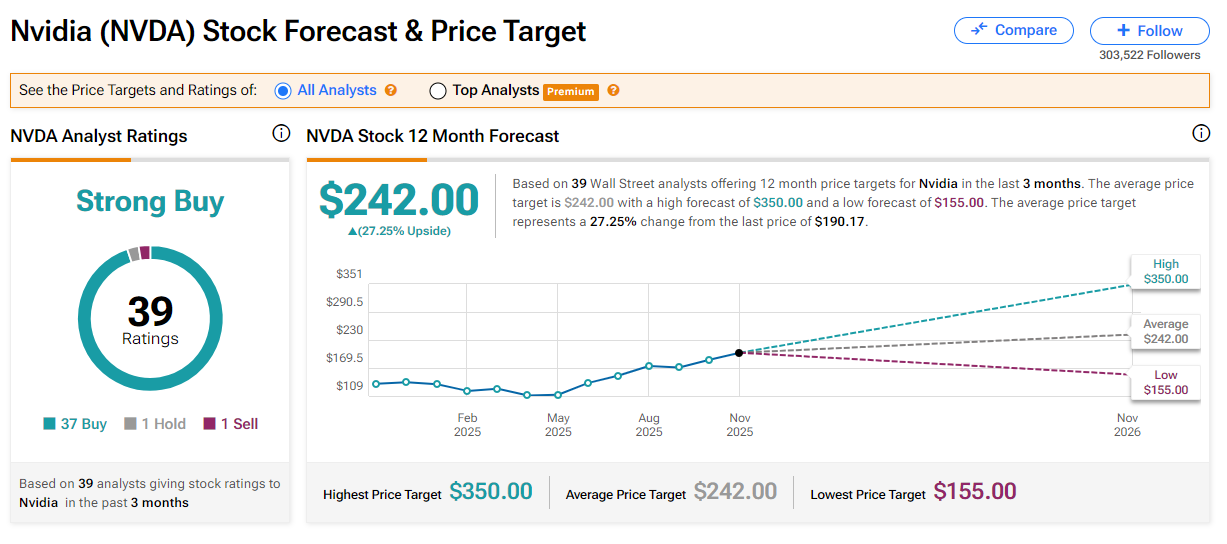

وفقًا لأحدث بيانات TipRanks، رفعت عدة بنوك كبرى أسعارها المستهدفة لسهم Nvidia قبيل صدور تقرير أرباحها، حيث أوصى ما يقرب من 90% من المحللين المتتبعين بتوصية "شراء". يبلغ متوسط السعر المستهدف الحالي لسهم Nvidia في وول ستريت 242 دولارًا أمريكيًا، مما يشير إلى إمكانية ارتفاع بنسبة 23%، مع أعلى سعر مستهدف عند 350 دولارًا أمريكيًا للسهم.

- جولدمان ساكس: رفع السعر المستهدف إلى 240 دولارًا، ويتوقع أن تتجاوز أرباح الربع الثالث التوقعات

أصدر بنك جولدمان ساكس مذكرة بحثية تفيد بأن الربع المالي الثالث لشركة إنفيديا، الذي ينتهي في أواخر أكتوبر، من المتوقع أن يتفوق على توقعات السوق، حيث يعتمد رد فعل السهم إلى حد كبير على حجم مراجعة إرشاداته.

سلط البنك الضوء على أربعة مجالات رئيسية يُتوقع أن تحظى باهتمام كبير خلال مكالمة الأرباح: تفاصيل إضافية حول توقعات إيرادات مراكز البيانات البالغة 500 مليار دولار، وخطط نشر OpenAI لعام 2026، والجدول الزمني للإنتاج الضخم لشركة Rubin لعام 2026، واحتمال استئناف الأعمال في الصين. وجدد جولدمان توصيته بشراء السهم، ورفع تقديراته للإيرادات وأرباح السهم غير المتوافقة مع مبادئ المحاسبة المقبولة عمومًا للسنوات المالية 2026-2028 بنسبة 12% في المتوسط، ورفع سعره المستهدف إلى 240 دولارًا أمريكيًا.

- سيتي جروب: "اشترِ! الطلب على الذكاء الاصطناعي يفوق العرض بكثير، ومزاعم فقاعة الاستثمار لا أساس لها من الصحة".

تتوقع سيتي جروب أن يُظهر تقرير أرباح إنفيديا الصادر في 19 نوفمبر أداءً قويًا، متجاوزًا التوقعات بإيرادات ومراجعات توجيهية تصاعدية. وأبقت الشركة على توصيتها بشراء السهم ورفعت سعره المستهدف إلى 220 دولارًا أمريكيًا.

أكدت سيتي جروب أن نمو إنفيديا لا يُقيّده ضعف الطلب على الذكاء الاصطناعي، بل اختناقات سلسلة التوريد، مثل قيود التعبئة والتغليف المتعلقة بـ CoWoS. ورفضت الشركة المخاوف بشأن فقاعة الذكاء الاصطناعي، مُجادلةً بأن الطلب على وحدات معالجة الرسومات من إنفيديا لا يزال قويًا ويتجاوز بكثير قدرات العرض الحالية.

ومن الجدير بالذكر أن مجموعة سيتي جروب أطلقت توقعات "صعودية قصيرة الأجل لمدة 30 يومًا" بشأن شركة إنفيديا، حيث راهنت على تقرير أرباح قوي من شأنه أن يُظهر إيرادات تتجاوز التوقعات ومراجعة التوجيهات.

- يو بي إس: من المرجح أن تتجاوز نتائج إنفيديا في الربع الثالث التوقعات، مع التركيز على قيود التصدير ومخاطر تركيز العملاء

أصدر بنك UBS تقريرًا يتوقع فيه أن تُحقق شركة Nvidia نتائج أفضل من المتوقع في الربع الثالث، على الرغم من التحديات التي تُشكلها قيود التصدير الأمريكية إلى الصين. وتتوقع الشركة أن تصل إيرادات Nvidia في الربع الثالث إلى 56 مليار دولار، متجاوزةً توقعات الشركة البالغة 54 مليار دولار. وأبقى UBS على توصيته "بالشراء" وحدد سعرًا مستهدفًا للسهم عند 235 دولارًا.

وتتوقع UBS أن ينمو إنتاج وحدة معالجة الرسومات من Nvidia بنحو 30% على أساس ربع سنوي في الربع الثالث، وتتوقع أنه مع استقرار سلاسل التوريد وتسارع نشر رفوف خوادم الذكاء الاصطناعي، يمكن أن تصل شحنات الرقائق الإجمالية من Nvidia إلى 10 ملايين وحدة بين عامي 2024 و2026.

التركيز على فرص الاستثمار ذات الصلة

مع اقتراب موعد صدور تقرير أرباح Nvidia للربع الثالث، إليك بعض الأسهم ذات الصلة التي تستحق الاهتمام:

الصناعة والأسهم

| صناعة | الأسهم |

|---|---|

| مصنعي الرقائق | شركة تايوان لصناعة أشباه الموصلات المحدودة(TSM.US) |

| معدات أشباه الموصلات | |

| المرافق/الطاقة | |

| الخوادم | |

| برمجة | |

| تخزين البيانات | |

| التواصل | |

| الإدارة الحرارية/التبريد | |

| النحاس/الألياف البصرية |

صناديق الاستثمار المتداولة المرتبطة بشركة Nvidia

| يكتب | صندوق الاستثمار المتداول |

|---|---|

| صناديق الاستثمار المتداولة طويلة الأجل ذات الرافعة المالية | صندوق المؤشر المتداول لـ T-Rex 2X Long NVIDIA Daily Target(NVDX.US) |

| صناديق الاستثمار المتداولة العكسية | Direxion Shares ETF Trust Direxion Daily NVDA Bear 1X Shares(NVDD.US) |

هل أنت متفائل بأداء إنفيديا هذا الربع؟ شاركنا أفكارك وانضم إلى النقاش!