شركة كونوكو فيليبس (COP): مراجعة للتقييم بعد تجاوز توقعات الربع الثالث من عام 2025 ورفع التوقعات للعام بأكمله

كونوكو فيليبس COP | 128.38 132.00 | -2.74% +2.82% Pre |

حققت شركة كونوكو فيليبس (COP) نتائج فاقت التوقعات للربع الثالث من عام 2025، حيث رفعت توقعات الإنتاج للعام بأكمله مع خفض توقعات تكاليف التشغيل، حتى مع استمرار وول ستريت في توخي الحذر بشأن مخاطر فائض العرض والاضطرابات الجيوسياسية في سوق النفط.

على الرغم من تجاوز نتائج الربع الثالث وقصة دمج شركة ماراثون أويل، فإن عائد سعر سهم شركة كونوكو فيليبس لمدة شهر واحد بنسبة 7.26٪ يأتي في مقابل عائد سعر السهم الأضعف منذ بداية العام بنسبة -4.54٪، في حين أن إجمالي عائد المساهمين على مدى 5 سنوات بنسبة 179.13٪ لا يزال يسلط الضوء على قصة تراكم قوية على المدى الطويل.

إذا كان هذا النوع من التكوين الدوري للطاقة يدفعك للتفكير في فرص أخرى، فقد يكون من المفيد فحص أسهم الطيران والدفاع بحثًا عن ديناميكيات نمو ومرونة متميزة تتجاوز النفط.

مع تداول السهم بأقل من الأهداف المتوقعة على الرغم من التوجيهات المحسّنة ومحفزات الغاز الطبيعي المسال والصخر الزيتي طويلة الأجل، فهل شركة كونوكو فيليبس مقومة بأقل من قيمتها الحقيقية هنا، أم أن الأسواق قد أخذت بالفعل في الحسبان كل أونصة من نموها المستقبلي؟

الرواية الأكثر شيوعًا: 15% أقل من قيمتها الحقيقية

مع إغلاق سهم شركة كونوكو فيليبس عند 95.54 دولارًا مقابل قيمة عادلة سردية تبلغ حوالي 112.39 دولارًا، فإن حالة التقييم تعتمد بشكل كبير على قوة التدفق النقدي المستقبلي.

من المتوقع أن تستحوذ محفظة الشركة المتنامية من مشاريع الغاز الطبيعي المسال، والتقدم المحرز في مشاريع التسييل واسعة النطاق (لا سيما في قطر، وبورت آرثر، وويلو)، على حصة سوقية كبيرة من الطلب العالمي القوي على الغاز، خاصةً مع ترسيخ الغاز الطبيعي لدوره كوقود انتقالي. ومن المتوقع أن تُسهم هذه المشاريع في زيادة كبيرة في التدفقات النقدية الحرة ونمو الإيرادات حتى عام 2029.

هل تتساءل كيف تبرر افتراضات الإيرادات المتواضعة مضاعف ربحية أعلى؟ يعتمد التفسير على ارتفاع هوامش الربح وإعادة ضبط التدفق النقدي الحر بشكل كبير. هل ترغب في الاطلاع على الخطة التفصيلية وراء هذه القفزة في التقييم؟

النتيجة: القيمة العادلة 112.39 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن مخاطر التنفيذ في مشاريع الغاز الطبيعي المسال ومشاريع ويلو كثيفة رأس المال، إلى جانب انخفاض أسعار السلع الأساسية لفترة طويلة، يمكن أن تعرقل بسهولة إعادة ضبط التدفق النقدي الحر المتفائل.

زاوية أخرى للتقييم

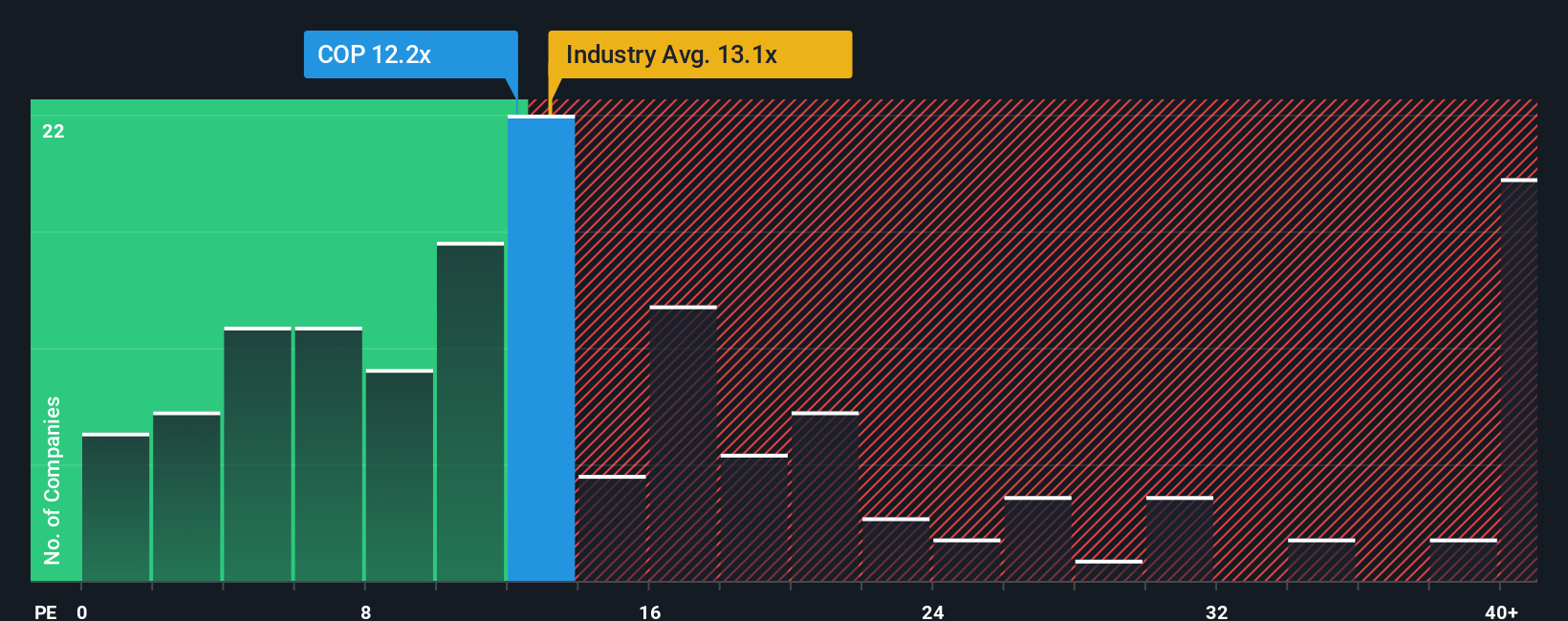

بالنظر إلى الأرباح، تبدو شركة كونوكو فيليبس أقل جاذبية للاستثمار. إذ يتم تداول أسهمها بنحو 13.4 ضعف الأرباح، وهو أعلى قليلاً من متوسط قطاع النفط والغاز الأمريكي (13.3 ضعف) ومتوسط الشركات المنافسة (12.4 ضعف). يشير هذا إلى انخفاض احتمالية ارتفاع مضاعف الربحية في حال تراجع المعنويات أو توقعات النمو.

ابتكر قصتك الخاصة مع شركة كونوكو فيليبس

إذا كنت ترى الإعداد بشكل مختلف أو تفضل ببساطة التعمق في الأرقام بنفسك، فيمكنك إنشاء عرض مخصص في أقل من ثلاث دقائق: افعل ذلك بطريقتك الخاصة .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وعلامة تحذيرية مهمة واحدة نقطة انطلاق رائعة لأبحاثك حول شركة كونوكو فيليبس، والتي قد تؤثر على قرارك الاستثماري.

هل تبحث عن المزيد من أفكار الاستثمار؟

قبل أن تنتقل إلى الخطوة التالية، قد ترغب في البحث عن فرص جديدة على موقع Simply Wall Street تتناسب مع أسلوبك وأهدافك ومستوى تقبلك للمخاطر.

- استكشف الشركات التي يتم تداول أسهمها بأقل من قيمتها الجوهرية المقدرة من خلال هذه الأسهم الـ 907 المقومة بأقل من قيمتها الحقيقية، وذلك بناءً على التدفقات النقدية المصممة خصيصاً للتدفقات النقدية المستقبلية.

- ركز على الشركات الناشئة المبتكرة باستخدام هذه الأسهم الـ 26 الرخيصة في مجال الذكاء الاصطناعي والتي تتمتع بقصص نمو في هذا المجال.

- ابحث عن الشركات التي تدفع أرباحًا من خلال هذه الأسهم الـ 13 التي تزيد عوائدها عن 3٪ والتي تستوفي معايير محددة للعائد والاستدامة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.