النحاس على وشك بدء دورة صعود جديدة: ما الذي يدفع هذه الحركة؟

Sprott Junior Copper Miners ETF COPJ | 38.97 38.97 | +8.82% 0.00% Pre |

ETF لتعدين النحاس X العالمي COPX | 76.35 77.72 | +7.92% +1.79% Pre |

مؤشر السلع في الولايات المتحدة Fd Com Unit Repstg مؤشر النحاس في الولايات المتحدة Fd CPER | 34.43 34.37 | +2.50% -0.17% Pre |

إذا كان هناك سوق واحد يصعب تجاهله بشكل متزايد، فهو سوق النحاس. لسنوات، تم التعامل معه كمعدن صناعي عادي: مفيد، دوري، ومتجاهل إلى حد كبير. ولكن تحت هذا السطح الهادئ، كان النحاس يكتسب زخماً مطرداً، فنياً وأساسياً، لما أعتقد أنه قد يكون بداية موجة صعودية دورية رئيسية جديدة.

ولا يتعلق الأمر هنا بارتفاع مؤقت أو موجة مضاربة أخرى. فالأدلة - من مراكز العقود الآجلة وتدفقات صناديق المؤشرات المتداولة إلى النقص المتوقع في الإمدادات - تشير جميعها إلى قصة أعمق بكثير. يشهد العالم تحولاً نحو الكهرباء بوتيرة أسرع من قدرة تعدين النحاس، وهذا الخلل الهيكلي يمهد الطريق لإعادة تقييم كيفية تسعير هذا المعدن والنظرة إليه.

بعد سنوات من التوحيد، يبدو أن النحاس مستعد للانطلاق مجدداً

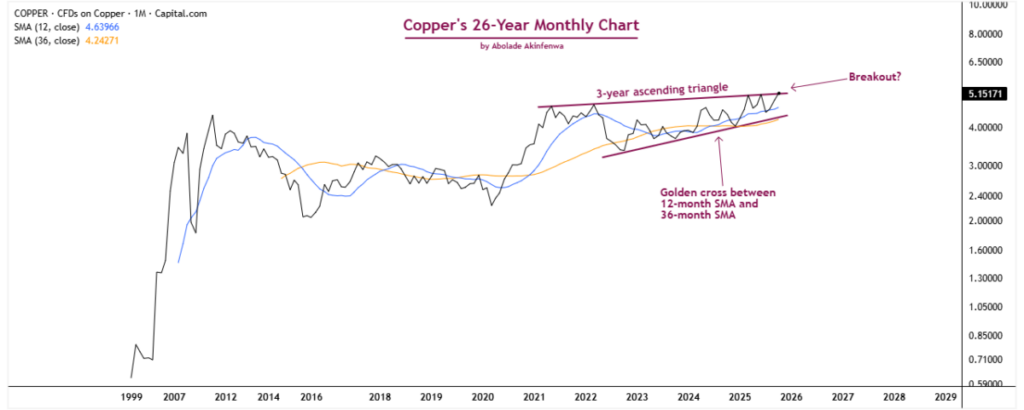

لنبدأ بما يُظهره الرسم البياني. على الرسم البياني الشهري للنحاس على مدى 26 عامًا، يبدو أن المعدن يخترق مثلثًا صاعدًا استمر لثلاث سنوات، وهو نمط يتشكل عادةً خلال فترات توقف طويلة في الأسواق الصاعدة القوية. يمكن تشبيه ذلك باستراحة السوق قبل استئناف مساره في اتجاه الاتجاه السائد. في حالة النحاس، كان هذا الاتجاه صاعدًا منذ أدنى مستوياته في عام 2020، ويشير هذا الاختراق إلى أن المرحلة التالية من هذا الارتفاع قد بدأت بالفعل.

ما يزيد هذا التصور إقناعًا هو تشكّل تقاطع ذهبي على الرسم البياني طويل الأجل، حيث تجاوز المتوسط المتحرك البسيط لـ 12 شهرًا المتوسط المتحرك البسيط لـ 36 شهرًا. هذا النوع من التقاطع نادر الحدوث، وعندما يحدث، فإنه يشير عادةً إلى تحوّل دائم في الزخم. إنها طريقة السوق للتعبير عن أن "الاتجاه طويل الأجل قد تحوّل رسميًا إلى الصعود".

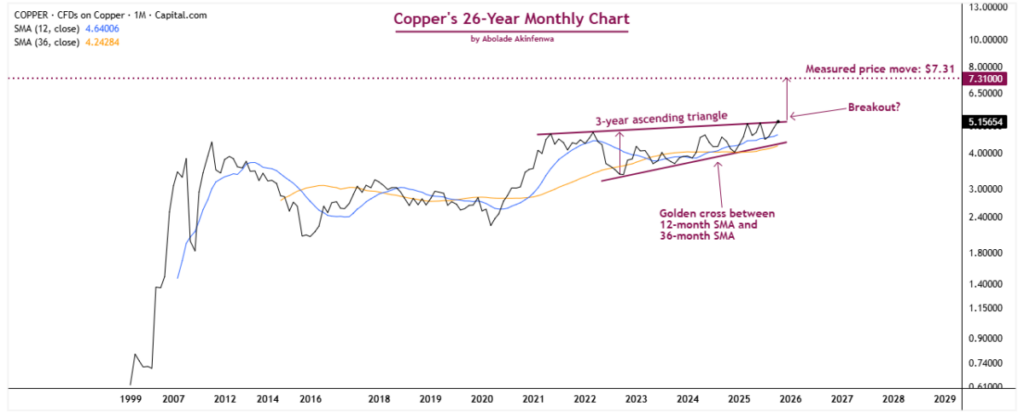

إذا استمر هذا النمط في التطور كما هو متوقع، فإن الهدف المتوقع للحركة يشير إلى حوالي 7.31 دولارًا للرطل، ما يمثل ارتفاعًا بنسبة 40% تقريبًا عن السعر الحالي. بالنسبة لمعدنٍ يحتل مكانةً محوريةً في الاقتصاد الحديث - فهو يُشغّل السيارات الكهربائية، والبنية التحتية للطاقة المتجددة، وشبكات الكهرباء العالمية - فإن هذا سيمثل أكثر من مجرد اختراق فني. بل سيُشير إلى بداية إعادة تقييم جوهرية لدور النحاس في قصة النمو العالمي.

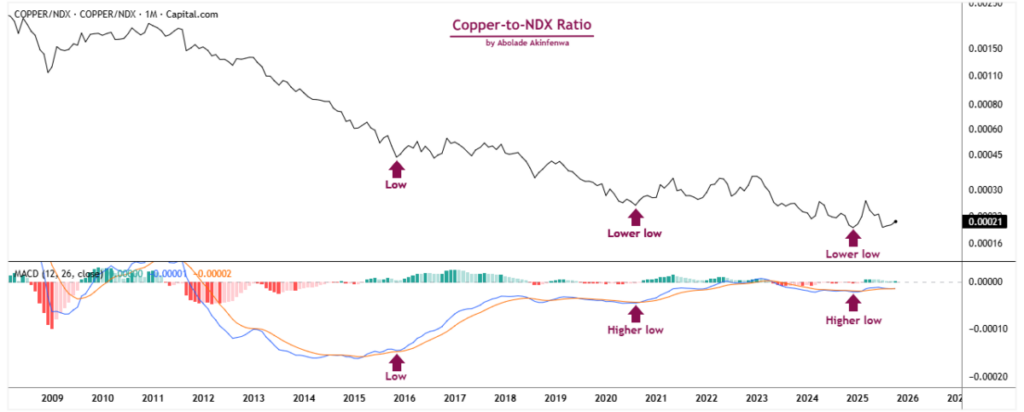

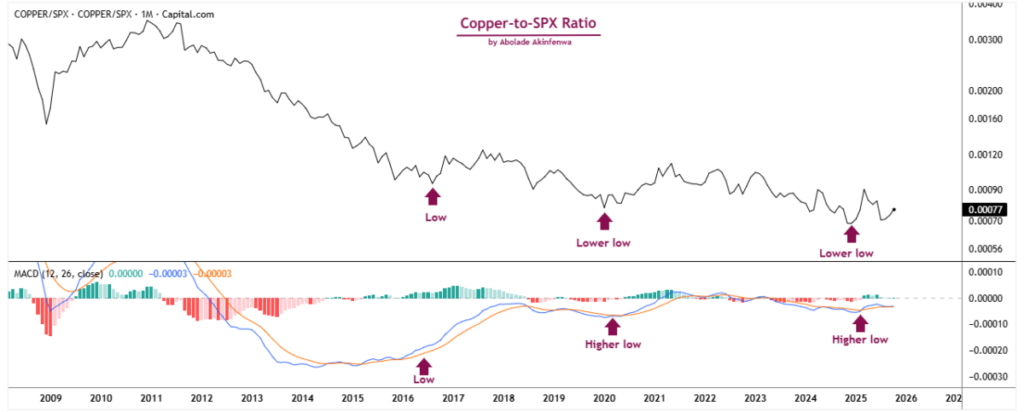

النحاس مهيأ لتحقيق أداء يتفوق على الأسهم

من العلامات الأخرى على دخول النحاس دورة صعودية جديدة، تفوقه التدريجي على الأصول التي هيمنت على الأسواق لأكثر من عقد. فبعد سنوات من المكاسب المدفوعة بالتكنولوجيا وعمليات التداول التي عززت السيولة، بدأت الأمور تتغير، وبدأ النحاس يتبوأ الصدارة.

يتضح هذا التحول عند مقارنة النحاس بمؤشرات الأسهم الرئيسية. إذ تُظهر نسبتا النحاس إلى مؤشر ناسداك 100 (NDX) والنحاس إلى مؤشر ستاندرد آند بورز 500 (SPX) تباينات صعودية في مؤشر MACD. بعبارة أخرى، بينما انخفضت أسعار هذه النسب تدريجيًا خلال السنوات القليلة الماضية، اتجهت مؤشرات الزخم الخاصة بها - خطوط MACD - نحو الارتفاع. غالبًا ما يكون هذا التباين من أولى العلامات على استعادة الأصل لقوته النسبية بعد فترة طويلة من الركود. إنها إشارة من السوق إلى احتمال تغير القيادة.

برأيي، هذا بالضبط ما يحدث الآن. لسنوات، اندفع المستثمرون نحو أسهم التكنولوجيا والمحافظ الاستثمارية التي تركز على النمو، معتمدين على نفس الاستراتيجية التي نجحت في عصر السيولة الرخيصة والتضخم المنخفض. ولكن مع استقرار العوائد الحقيقية، وتحسن السيولة، واستمرار التضخم، يبدأ اهتمام السوق بالتحول بشكل طبيعي. حينها يبدأ رأس المال بالانتقال - بهدوء وتدريجياً - من الأصول المبالغ في تقييمها والتي تحركها الروايات السائدة، إلى أصول ملموسة ذات فائدة حقيقية وندرتها.

ينطبق هذا الوصف تماماً على النحاس. فهو ليس مجرد سلعة عادية، بل هو عماد الاقتصاد الحقيقي. فهو يُشغّل شبكات الكهرباء التي تُبقي الأنوار مضاءة، ويربط مراكز البيانات التي تُغذي العالم الرقمي، ويدعم حركة الكهرباء التي تقود التحول العالمي في قطاع الطاقة. ومع بدء المستثمرين بالبحث عن أصول قائمة على الجوهر بدلاً من المضاربة، يصبح النحاس بطبيعة الحال وجهةً لرأس المال طويل الأجل.

بالنسبة لي، لا تُنبئ الرسوم البيانية بشيء جديد؛ إنها ببساطة تؤكد ما أشارت إليه العوامل الأساسية منذ أشهر: تحول هادئ ولكنه حاسم من القيمة الورقية إلى القيمة المادية. ويبدو أن النحاس، المعدن الصناعي الأكثر أهمية في العالم، مُهيأ للاستفادة من هذا التحول.

تُظهر بيانات العقود الآجلة أن المستثمرين يستعدون لارتفاع أسعار النحاس

إذا كانت رؤوس الأموال بدأت بالفعل بالتحول نحو الأصول المادية، فإن سوق العقود الآجلة هو أول ما يُظهر هذا التوجه. قد تُشير الرسوم البيانية إلى إمكانات محتملة، لكن بيانات التمركز تكشف أين يضع المتداولون أموالهم فعلياً. وفي حالة النحاس، يصعب تجاهل هذه الأدلة.

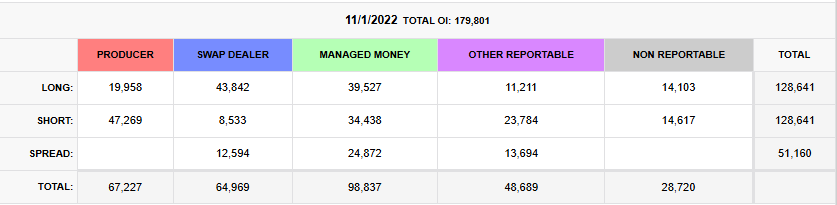

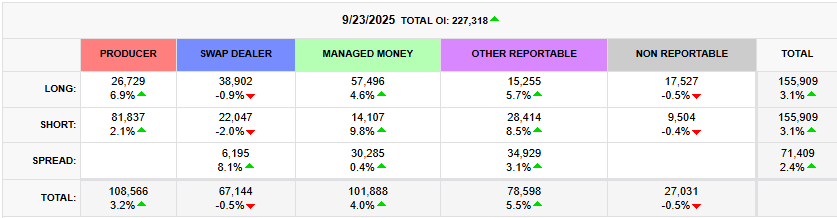

وفقًا لبيانات بورصة شيكاغو التجارية، ارتفع حجم التداول المفتوح في العقود الآجلة للنحاس بنسبة 26%، حيث ارتفع من 179,801 عقدًا في عام 2022 إلى 227,318 عقدًا في عام 2025. قد يبدو هذا للوهلة الأولى مجرد إحصائية بسيطة، ولكنه في سياق السوق، يحمل دلالات كبيرة: المزيد من المتداولين، والمزيد من رأس المال، وتزايد الثقة في تجارة النحاس.

يؤكد تقرير التزامات المتداولين (COT) هذه النقطة بوضوح. فقد شهدت فئة الأموال المُدارة، التي تضم صناديق التحوط، ومستشاري التداول الآلي، وكبار المضاربين، تحولاً جذرياً نحو التفاؤل. فعلى مدى السنوات الثلاث الماضية، ارتفعت مراكز الشراء بنسبة 46% (من 39,527 إلى 57,496)، بينما انخفضت مراكز البيع بنسبة تقارب 60% (من 34,438 إلى 14,107). ولا يُعد هذا تغييراً عشوائياً في المحافظ الاستثمارية، بل هو إعادة تموضع مدروسة من قِبل متداولين محترفين يتبعون الاتجاهات السائدة، لا الضجيج الإعلامي.

حتى المتداولون الأفراد، الذين عادةً ما يتبعون الاتجاه السائد بدلاً من أن يقودوه، بدأوا يتماشون معه. فقد ارتفعت مراكزهم الطويلة بنسبة 24%، بينما انخفضت مراكزهم القصيرة بنسبة 35%، مما يدل على أن التفاؤل ينتشر تدريجياً في السوق. عندما يبدأ كل من المتداولين المؤسسيين والصغار بزيادة مراكزهم مع تقليص رهاناتهم على انخفاض الأسعار، فعادةً ما يكون ذلك مؤشراً على أن المعنويات تتغير بهدوء قبل أن تنتشر الأخبار على نطاق واسع.

لا تكمن الفكرة الأساسية في الأرقام فحسب، بل في اتساق الرسالة التي تحملها. فارتفاع حجم التداول المفتوح، وتزايد مراكز الشراء، وتقلص مراكز البيع، كلها تشير إلى استنتاج واحد: المستثمرون يستعدون لارتفاع أسعار النحاس.

تشير التدفقات القوية لصناديق المؤشرات المتداولة إلى تزايد الثقة في السوق الصاعدة للنحاس

ومن المؤشرات الواضحة الأخرى على استعداد المستثمرين لارتفاع أسعار النحاس، التدفق المستمر لرؤوس الأموال إلى الصناديق المتخصصة في النحاس خلال الأشهر القليلة الماضية. ولا يتعلق الأمر هنا بأموال سريعة تسعى وراء تقلبات السوق قصيرة الأجل، بل برؤوس أموال مؤسسية طويلة الأجل تُراكم استثماراتها بهدوء تحسباً لسوق صاعدة هيكلية قد تستمر لسنوات.

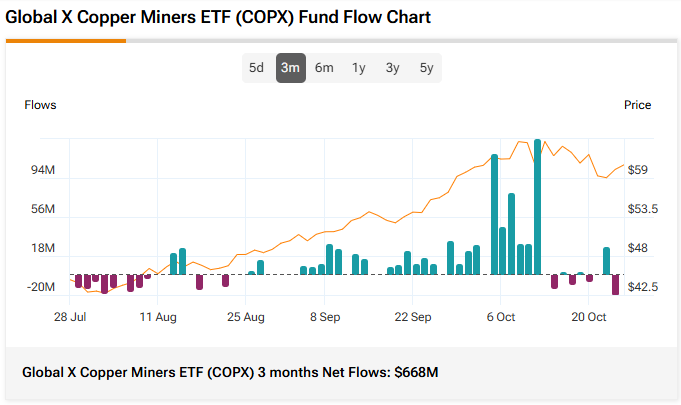

لنأخذ صندوق Global X Copper Miners ETF (المدرج في بورصة نيويورك تحت الرمز: COPX ) كمثال. خلال ثلاثة أشهر فقط، اجتذب الصندوق تدفقات صافية مذهلة بلغت 668 مليون دولار، وهو أحد أكبر الارتفاعات الفصلية المسجلة. هذا ليس مضاربة من الأفراد، بل هو استثمار كبير يقوم بهدوء بتكوين حصة في الصندوق. بالنسبة لي، هذا دليل واضح على الثقة في آفاق النحاس على المدى المتوسط، وإشارة قوية إلى أن المستثمرين يتوقعون أن تؤدي الأسعار المرتفعة إلى أرباح أقوى لشركات التعدين.

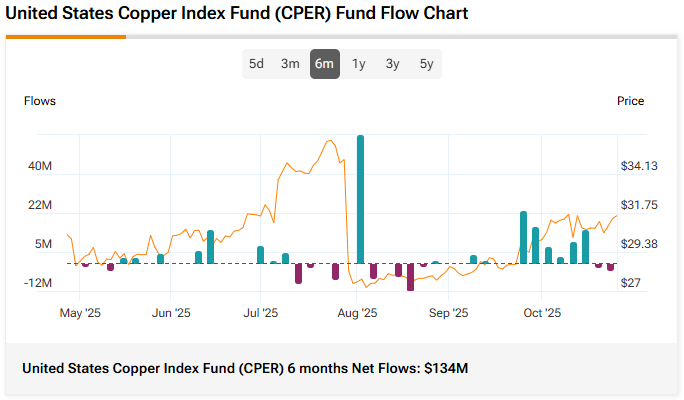

في الوقت نفسه، شهد صندوق مؤشر النحاس الأمريكي (المدرج في بورصة نيويورك تحت الرمز: CPER )، والذي يوفر انكشافًا مباشرًا على هذه السلعة، تدفقات نقدية بقيمة 134 مليون دولار خلال ستة أشهر. وهذا يدل على أن المستثمرين لا يكتفون بشراء أسهم شركات التعدين، بل يرغبون في الانكشاف المباشر على المعدن نفسه. وهذا تمييز مهم لأنه يعكس ثقة متزايدة في قوة سعر النحاس الأساسية، وليس فقط في ربحية الشركات المنتجة له.

حتى صندوق Sprott Junior Copper Miners ETF (NASDAQ: COPJ )، وهو صندوق أصغر حجماً وأكثر ميلاً للمضاربة، انضم إلى هذا التوجه، حيث استقطب 8 ملايين دولار من الأموال الجديدة. ورغم أن هذا المبلغ قد يبدو متواضعاً مقارنةً بتدفقات COPX، إلا أنه في الواقع ذو دلالة. تاريخياً، لا تتدفق الأموال إلى شركات التعدين الصغيرة إلا بعد ترسيخ الثقة في شركات التعدين الكبرى. إن رؤية الشركات الصغيرة تجذب رؤوس الأموال الآن يشير إلى انتشار التفاؤل، وهي سمة مميزة للمرحلة الصعودية المبكرة التي تكتسب زخماً.

عندما ترى رؤوس الأموال تتدفق في وقت واحد إلى المنتجين والشركات الصغيرة وصناديق المؤشرات المتداولة المدعومة فعليًا، فنادرًا ما يكون ذلك محض صدفة. إنها طريقة السوق للإشارة إلى الإيمان باستمرار الصعود، وليس مجرد ارتفاع قصير الأجل. في رأيي، تؤكد هذه التدفقات المتزامنة ما أشارت إليه البيانات الفنية وبيانات العقود الآجلة: أن رؤوس الأموال الذكية تتجه نحو النحاس، ليس من أجل مضاربة سريعة، بل كرهان طويل الأجل على دورة السلع الرئيسية القادمة.

نقص المعروض المتوقع يدعم ارتفاع أسعار النحاس

حتى الآن، تشير المؤشرات من الرسوم البيانية ومراكز العقود الآجلة وتدفقات صناديق المؤشرات المتداولة إلى قناعة متزايدة بأن السوق الصاعدة التالية للنحاس قد بدأت. لكن المعنويات والمراكز وحدها لا تكفي لضمان استمرار الارتفاع. فالمحرك الحقيقي وراء السوق الصاعدة المستدامة ينبع دائمًا من العوامل الأساسية. وفي الوقت الراهن، تُشير هذه العوامل الأساسية بوضوح إلى أن العالم يواجه نقصًا حادًا في النحاس.

بحسب تقرير وكالة الطاقة الدولية حول التوقعات العالمية للمعادن الحيوية (2025)، يواجه النحاس أحد أسوأ اختلالات العرض والطلب في التاريخ الحديث. فبحلول عام 2030، من المتوقع أن يرتفع الطلب العالمي إلى 31.3 مليون طن، بينما لا يتجاوز العرض 23.1 مليون طن، مما يُخلّف عجزًا يزيد عن 8 ملايين طن. وبحلول عام 2040، يتضاعف هذا العجز ثلاث مرات تقريبًا: إذ يُتوقع أن يصل الطلب إلى 34.1 مليون طن، بينما ينهار العرض إلى 15 مليون طن، مما يُحدث فجوة غير مسبوقة تبلغ 19 مليون طن.

يكمن السبب وراء هذا الخلل المتزايد في أمر بسيط. فالنحاس هو العمود الفقري للتحول العالمي في قطاع الطاقة. كل شيء، بدءًا من السيارات الكهربائية وأنظمة الطاقة المتجددة وصولًا إلى الشبكات الذكية ومراكز بيانات الذكاء الاصطناعي، يعتمد عليه. تستهلك السيارة الكهربائية الواحدة ما يصل إلى أربعة أضعاف كمية النحاس التي تستهلكها السيارة التي تعمل بالبنزين، ومع تسارع انتشار السيارات الكهربائية عالميًا، يتزايد الطلب على النحاس بشكل حاد. وإذا أضفنا إلى ذلك التوسع السريع في البنية التحتية للطاقة المتجددة والتحول الصناعي نحو الكهرباء، فإن الطلب على النحاس يتزايد بشكل مطرد، لا بشكل تدريجي.

تكمن المشكلة في أن العرض ببساطة لا يستطيع مواكبة الطلب. فجودة الخامات تتراجع، والاكتشافات الجديدة نادرة، وتواجه المناجم القائمة لوائح بيئية أكثر صرامة، ونقصًا في المياه، وفترات انتظار طويلة للغاية للحصول على التراخيص. وحتى عند الموافقة على مشروع جديد في نهاية المطاف، قد يستغرق الأمر من سبع إلى عشر سنوات قبل بدء الإنتاج. وهذا ما يجعل منحنى عرض النحاس غير مرن؛ فهو ببساطة لا يستطيع الاستجابة بالسرعة الكافية للطلب المتزايد.

عندما يلتقي هذا النوع من العرض غير المرن بموجة هائلة من الطلب الهيكلي، لا ترتفع الأسعار مؤقتًا فحسب، بل تستمر في الارتفاع لسنوات. في رأيي، هذا العجز الهيكلي هو المحرك الأساسي الذي سيغذي سوق النحاس الصاعدة لعدة سنوات قادمة.

ماذا يعني الارتفاع القوي لسعر النحاس بالنسبة للمستثمرين والسوق؟

عند جمع كل هذه العوامل (أي الارتفاع الفني للنحاس، وتفوقه المتزايد على الأسهم، والزيادة الكبيرة في مراكز العقود الآجلة، وارتفاع تدفقات صناديق المؤشرات المتداولة، والعجز الهيكلي العميق الذي يتشكل تحت كل ذلك)، يصبح الاستنتاج واضحًا. لم يعد الاتجاه الصعودي الكبير التالي للنحاس مجرد نظرية، بل أصبح واقعًا ملموسًا. وإذا استطاعت الأسعار البقاء فوق 5 دولارات، فسيتجاوز تأثير ذلك النحاس نفسه بكثير، وسيمتد ليشمل قطاع السلع بأكمله، ويعيد تشكيل كيفية تخصيص المستثمرين لرؤوس أموالهم في السنوات القادمة.

أولاً، من المرجح أن يؤدي أي اختراق مؤكد إلى إعادة تقييم أسعار المعادن الأساسية وأسهم شركات التعدين، لا سيما تلك المرتبطة بقطاع الكهرباء والبنية التحتية للشبكات. يُعد النحاس مؤشراً رئيسياً لقطاع الموارد، وعندما يبدأ بالارتفاع، عادةً ما يتبعه رأس المال. غالباً ما يؤدي هذا الزخم إلى رفع مستوى القطاع بأكمله، بدءاً من النيكل والألومنيوم وصولاً إلى الليثيوم واليورانيوم.

ثانيًا، قد نكون على أعتاب ما أسميه صدمة أسعار التحول في قطاع الطاقة. يدرك صناع السياسات والمستثمرون أخيرًا أن العالم لا يستطيع تحقيق أهدافه في مجال الطاقة المتجددة والسيارات الكهربائية في ظل مستويات العرض والأسعار الحالية للنحاس. يتطلب بناء مناجم جديدة سنوات واستثمارات بمليارات الدولارات، وفي ظل مستويات الأسعار الحالية، فإن العديد من هذه المشاريع ببساطة غير مجدية اقتصاديًا. لكي يستمر التوجه العالمي نحو الكهرباء، يجب أن ترتفع أسعار النحاس لتحفيز زيادة العرض. من هذا المنطلق، فإن ارتفاع أسعار النحاس ليس مجرد احتمال، بل هو ضرورة حتمية.

ثالثًا، قد يستعيد النحاس دوره كأداة للتحوط ضد التضخم. فالعجز المستمر والطلب المتزايد على الأصول الحقيقية يجعلان منه مخزنًا جذابًا للقيمة بالنسبة للمستثمرين الذين يسعون لحماية ثرواتهم من انخفاض قيمة العملة والضغوط التضخمية طويلة الأجل.

وأخيرًا، هناك تأثير الرافعة المالية لرأس المال. تميل شركات تعدين النحاس، وخاصةً المنتجين متوسطي الحجم والمطورين الناشئين، إلى التفوق على أداء المعدن نفسه، لأن كل زيادة دولار واحد في سعر النحاس لها تأثير مضاعف على أرباحها. ولهذا السبب، تتدفق رؤوس الأموال بالفعل إلى صناديق المؤشرات المتداولة في قطاع التعدين بوتيرة أسرع من تدفقها إلى سوق النحاس الفوري؛ فالمستثمرون يدركون جيدًا أين يكمن زخم السوق.

في النهاية، لا تقتصر هذه القصة على ارتفاع أسعار النحاس فحسب، بل تتعلق أيضاً ببداية تحول أوسع في السوق، حيث ستقود الأصول الحقيقية - لا الأصول الورقية - عوائد الاستثمار في العقد القادم.

الخاتمة

عندما أنظر إلى وضع النحاس اليوم، أشعر وكأننا نقف على أعتاب منعطف تاريخي. تشير جميع الدلائل الآن إلى اتجاه صعودي واحد: الارتفاع الملحوظ على المدى الطويل في الرسوم البيانية، والتحول التدريجي في ريادة السوق من قطاع التكنولوجيا إلى الأصول الملموسة، والزيادة الكبيرة في تدفقات العقود الآجلة وصناديق المؤشرات المتداولة، وعجز هيكلي في العرض لا يمكن للعالم ببساطة معالجته بالتعدين في أي وقت قريب. مجتمعة، لا تشير هذه المؤشرات إلى ارتفاع الأسعار فحسب، بل توحي بأن النحاس سيُعاد تقييمه كحجر زاوية في حقبة النمو العالمي القادمة.

من وجهة نظري، يُشير هذا إلى بداية سوق صاعدة طويلة الأمد، قائمة على ندرة حقيقية وطلب حقيقي. لقد حان وقت النحاس أخيرًا، ومن المنطقي للمستثمرين أن يستعدوا لارتفاع الأسعار قبل أن يلحق بهم باقي السوق.

حقوق الصورة: المؤلف

تنويه من بنزينغا: هذا المقال من مساهم خارجي غير مدفوع الأجر. ولا يمثل تقارير بنزينغا، ولم يتم تحريره من حيث المحتوى أو الدقة.