شركة كوستاماري (المدرجة في بورصة نيويورك تحت الرمز: CMRE) تعاني من ميزانيتها العمومية المتوترة إلى حد ما

Costamare Inc. CMRE | 0.00 |

لقد عبّر هوارد ماركس عن ذلك بوضوح عندما قال إنه بدلاً من القلق بشأن تقلبات أسعار الأسهم، "فإن احتمال الخسارة الدائمة هو الخطر الذي يقلقني... وكل مستثمر عملي أعرفه يقلق بشأنه". عندما نفكر في مدى خطورة شركة ما، فإننا نميل دائمًا إلى النظر إلى استخدامها للديون، لأن تراكم الديون قد يؤدي إلى الإفلاس. وكما هو الحال مع العديد من الشركات الأخرى، تلجأ شركة كوستاماري (المدرجة في بورصة نيويورك تحت الرمز: CMRE ) إلى الديون. لكن السؤال الأهم هو: ما مقدار المخاطرة التي يُسببها هذا الدين؟

ما هي المخاطر التي يجلبها الدين؟

بشكل عام، لا يُصبح الدين مشكلة حقيقية إلا عندما تعجز الشركة عن سداده بسهولة، سواءً من خلال زيادة رأس المال أو من خلال تدفقاتها النقدية الخاصة. إذا ساءت الأمور للغاية، يمكن للمقرضين السيطرة على الشركة. ومع ذلك، فإن السيناريو الأكثر شيوعًا (وإن كان مؤلمًا) هو اضطرار الشركة إلى جمع رأس مال جديد بسعر منخفض، مما يُضعف حقوق المساهمين بشكل دائم. وبالطبع، تكمن ميزة الدين في أنه غالبًا ما يُمثل رأس مال رخيص، خاصةً عندما يُعوّض عن انخفاض قيمة الشركة مع القدرة على إعادة الاستثمار بمعدلات عائد مرتفعة. عند دراسة مستويات الدين، نأخذ في الاعتبار أولًا كلاً من مستويات النقد والديون معًا.

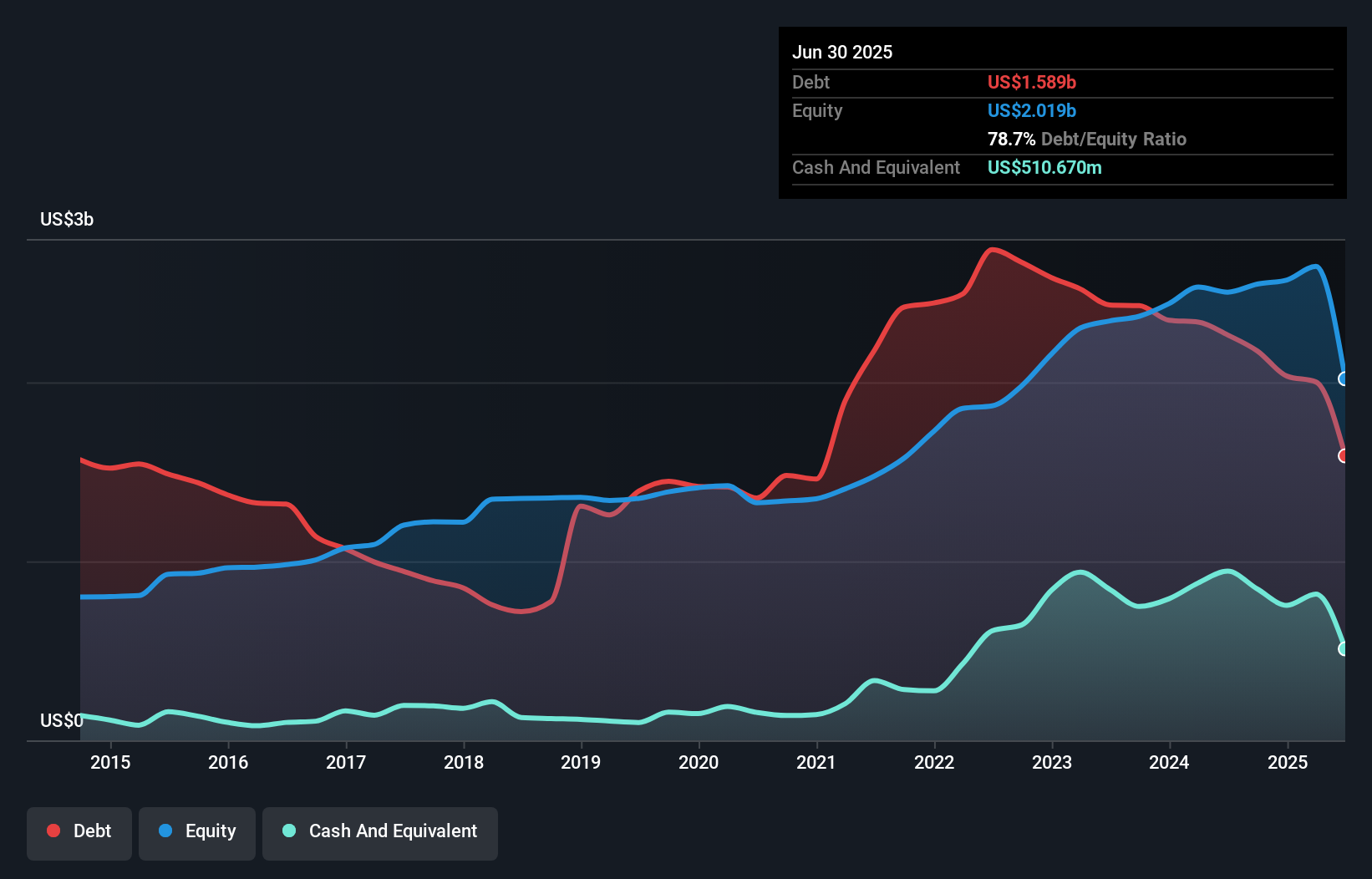

ما هو صافي دين كوستاماري؟

كما هو موضح أدناه، بلغت ديون كوستاماري 1.59 مليار دولار أمريكي في يونيو 2025، بانخفاض عن 2.26 مليار دولار أمريكي في العام السابق. ومع ذلك، لديها 510.7 مليون دولار أمريكي نقدًا تُعوّض هذا الدين، مما يُؤدي إلى دين صافٍ يبلغ حوالي 1.08 مليار دولار أمريكي.

ما مدى صحة الميزانية العمومية لشركة كوستاماري؟

وفقًا لآخر ميزانية عمومية مُعلنة، كان لدى كوستاماري التزامات بقيمة 369.2 مليون دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 1.35 مليار دولار أمريكي مستحقة بعد 12 شهرًا. وبمُقابل هذه الالتزامات، كان لديها نقد بقيمة 510.7 مليون دولار أمريكي، بالإضافة إلى مستحقات بقيمة 28.9 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، تفوق التزاماتها مجموع النقد والمستحقات (قريب الأجل) بمقدار 1.18 مليار دولار أمريكي.

هذا يُمثل رافعة مالية ضخمة مقارنةً برأس مالها السوقي البالغ 1.48 مليار دولار أمريكي. وهذا يُشير إلى أن المساهمين سيُخفّضون بشدة قيمة أسهمهم إذا احتاجت الشركة إلى تعزيز ميزانيتها العمومية على عجل.

لتقييم ديون الشركة نسبةً إلى أرباحها، نحسب صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وأرباحها قبل الفوائد والضرائب مقسومة على مصاريف الفوائد (غطاء الفوائد). وبالتالي، نأخذ في الاعتبار نسبة الديون إلى الأرباح، سواءً مع مصاريف الإهلاك والاستهلاك أو بدونها.

يبلغ صافي دين كوستاماري مستوىً معقولاً للغاية، إذ يبلغ 1.7 ضعف أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك، بينما غطت أرباحها قبل الفوائد والضرائب مصاريف الفوائد بنسبة 4.3 ضعف فقط في العام الماضي. مع أن هذه الأرقام لا تُثير قلقنا، إلا أنه من الجدير بالذكر أن تكلفة ديون الشركة تُحدث تأثيرًا حقيقيًا. فقد شهدنا نمو أرباح كوستاماري قبل الفوائد والضرائب بنسبة 2.5% خلال الاثني عشر شهرًا الماضية. هذا ليس مُبهرًا، ولكنه أمرٌ إيجابيٌّ فيما يتعلق بسداد الديون. لا شك أن أهم ما نتعلمه عن الديون هو الميزانية العمومية. ولكن الأرباح المستقبلية، قبل كل شيء، هي التي ستُحدد قدرة كوستاماري على الحفاظ على ميزانية عمومية سليمة في المستقبل.

أخيرًا، بينما قد يُعجب مُحصّل الضرائب بأرباح المحاسبة، لا يقبل المُقرضون إلا النقد السائل. لذا، من الواضح أننا بحاجة إلى النظر فيما إذا كان هذا الربح قبل الفوائد والضرائب يُؤدي إلى تدفق نقدي حر مُقابل. خلال السنوات الثلاث الماضية، حققت كوستاماري تدفقًا نقديًا حرًا قويًا يُعادل 54% من أرباحها قبل الفوائد والضرائب، وهو ما كنا نتوقعه تقريبًا. هذا النقد السائل يعني أنها قادرة على تخفيض ديونها متى شاءت.

وجهة نظرنا

كان مستوى إجمالي التزامات كوستاماري وتغطية فوائدها مثبطين. لكنها ليست سيئة للغاية في تحويل الأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة. نعتقد أن ديون كوستاماري تجعلها محفوفة بالمخاطر بعض الشيء، بعد دراسة نقاط البيانات المذكورة أعلاه معًا. ليست كل المخاطر سيئة، إذ يمكنها تعزيز عوائد أسعار الأسهم إذا كانت مجزية، ولكن من الجدير أخذ مخاطر الديون هذه في الاعتبار. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في النهاية، يمكن لكل شركة أن تحتوي على مخاطر موجودة خارج الميزانية العمومية.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.