العد التنازلي لرفع بنك اليابان لسعر الفائدة! هل ستواجه الأسهم الأمريكية انهياراً آخر كما حدث في عام 2024؟

إس آند بي 500 SPX | 0.00 | |

ناسداك IXIC | 0.00 | |

صندوق المؤشر المتداول إس آند بي 500 SPDR SPY | 0.00 | |

صندوق Invesco QQQ، السلسلة 1 QQQ | 0.00 | |

مايكروسوفت MSFT | 0.00 |

من المتوقع على نطاق واسع أن يرفع بنك اليابان سعر الفائدة الرئيسي يوم الجمعة المقبل، مسجلاً أعلى مستوى له منذ ثلاثة عقود. ومع ذلك، لا يزال المشاركون في السوق حذرين من احتمال تكرار سيناريو الانهيار الذي حدث في 5 أغسطس/آب 2024، عندما أدى الارتفاع المفاجئ في قيمة الين إلى تراجع حاد في عمليات المضاربة على فروق أسعار الفائدة، مما أسفر عن موجة بيع عالمية للأصول الخطرة. في ذلك اليوم، انخفض إس آند بي 500(SPX.US) بنسبة 3%، بينما تراجع ناسداك(IXIC.US) بنسبة 3.4%.

لحسن الحظ، تراجعت المخاوف من حدوث ذعر كبير. فقد استوعب السوق تقريبًا بالكامل احتمال رفع سعر الفائدة بمقدار 25 نقطة أساس، ما حوّل التركيز من "ما إذا كان بنك اليابان سيرفع أسعار الفائدة" إلى "ماذا سيحدث لاحقًا". ويترقب المستثمرون الآن باهتمام ما إذا كان بنك اليابان سيوضح نهاية عملية تطبيع سياسته النقدية. والأهم من ذلك، أن الاهتمام يتجه نحو كيفية إعادة تشكيل هذا التحول في السياسة النقدية لاستراتيجيات الاستثمار .

الضوء الأخضر لرفع سعر الفائدة، لكن يلوح في الأفق عدم اليقين بشأن مسار السياسة النقدية

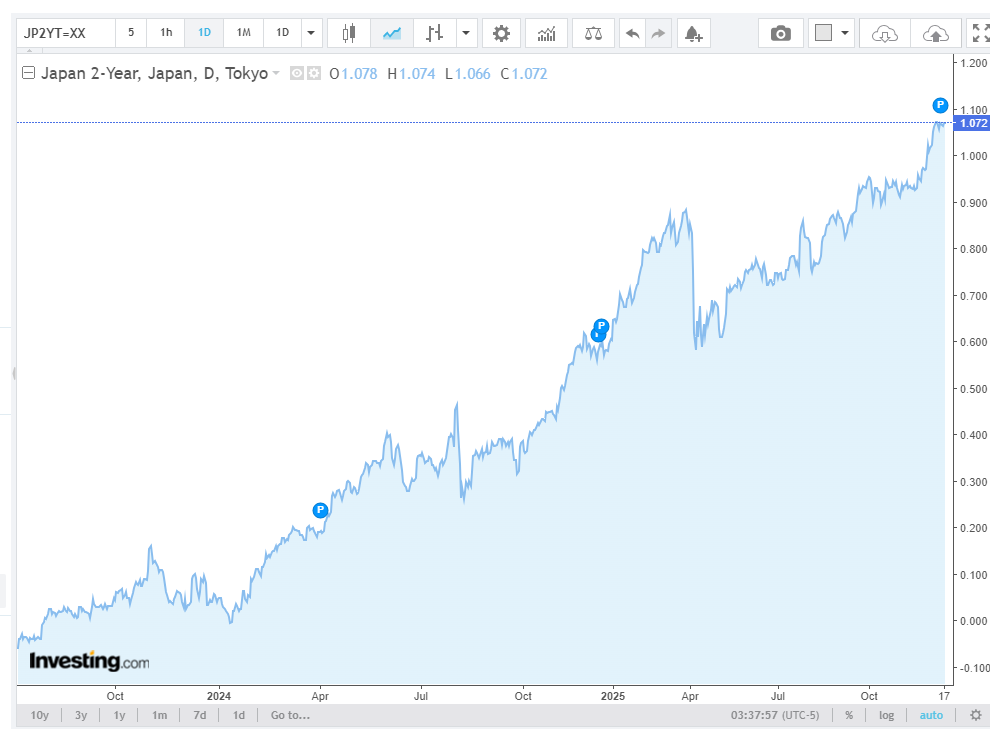

من منظور الاقتصاد الكلي، فإن الظروف مهيأة لرفع سعر الفائدة. من المتوقع أن يرتفع سعر الفائدة الرئيسي لبنك اليابان إلى 0.75%. ورغم أن هذا الرقم قد يبدو متواضعاً مقارنةً بالمعايير العالمية، إلا أنه يمثل بالنسبة لليابان تحولاً تاريخياً - الأول منذ 30 عاماً - وخطوة غير مسبوقة بالنسبة للعديد من المشاركين في السوق.

يدعم هذا القرار عاملان رئيسيان: انخفاض ملحوظ في مخاطر التراجع الاقتصادي، وتفاؤل غير مسبوق في مفاوضات أجور الشركات. وتشير التقارير إلى أنه على الرغم من تزايد ضغوط التكاليف، فإن الشركات اليابانية تُحرز تقدماً مطرداً في مناقشات زيادة الأجور خلال مفاوضات "شونتو" للسنة المالية 2026، مما يعزز العلاقة الإيجابية بين الأجور والأسعار. هذه المرونة الهيكلية تُمكّن بنك اليابان من المضي قدماً في تطبيع السياسة النقدية بثقة، دون المساس بوتيرة التعافي الاقتصادي.

تأثير محدود على السوق لأن زيادة سعر الفائدة كانت متوقعة بالفعل

على الرغم من أهمية رفع سعر الفائدة، إلا أن تأثيره المباشر على الأسواق قد يكون محدودًا. فقد ساهمت بيانات الوظائف غير الزراعية الأمريكية الأخيرة لشهر نوفمبر في تخفيف المخاوف من الركود، لكنها لا تشير إلى هبوط اقتصادي كامل، مما يُبقي مجلس الاحتياطي الفيدرالي على مساره نحو المزيد من خفض أسعار الفائدة. في هذا السياق، من غير المرجح أن يُحدث قرار بنك اليابان وحده تحركات كبيرة في السوق، حيث أن توقعات رفع سعر الفائدة قد انعكست بالفعل في أسعار الأصول.

على مدى أسابيع قبل اجتماع يوم الجمعة، ألمح مسؤولو بنك اليابان إلى احتمال رفع سعر الفائدة. ففي الأول من ديسمبر، ذكر محافظ البنك، كازو أويدا، أن البنك المركزي سيتخذ "القرار المناسب" بشأن رفع سعر الفائدة، بينما أدلى صناع سياسات آخرون بتصريحات فُسِّرت على نطاق واسع على أنها خطوات تحضيرية. وفي الوقت نفسه، غطت وسائل الإعلام اليابانية الموضوع على نطاق واسع، حيث ذكرت النسخة الإلكترونية لصحيفة نيكاي في 16 ديسمبر أن السوق قد توقعت بنسبة 95% رفع سعر الفائدة.

يكمن جوهر الخلاف في اعتبار هذا الأمر محطةً رئيسيةً لا نهايةً له. ويُقدّر السوق حاليًا سعر الفائدة النهائي لهذه الدورة من رفع أسعار الفائدة بنحو 1.5%.

في هذا السياق، ينبغي التركيز بشكل أساسي على مدى استعداد بنك اليابان لمواصلة رفع أسعار الفائدة. وتثار تساؤلات حول مدة استمرار هذه الزيادات، وما هو السعر النهائي المتوقع. إذا مالت تصريحات المحافظ أويدا بعد الاجتماع نحو سياسة نقدية توسعية، فقد يفسر السوق هذه الزيادة على أنها "نهاية المطاف". إضافةً إلى ذلك، ونظرًا لتوقعات السوق المتفائلة بوصول سعر الفائدة النهائي إلى 1.5%، فقد يترك بنك اليابان مجالًا للغموض عمدًا. فقد يصف السعر المحايد بأنه "نطاق مرجعي تقريبي"، مؤكدًا على حالة عدم اليقين لتجنب الالتزام المبكر بمسار محدد. إن الالتزام المتسرع بسياسة نقدية توسعية قد يؤدي إلى تضييق الأوضاع المالية بشكل غير متوقع، مما يعرقل التعافي الاقتصادي.

بالنسبة لمستثمري الأسهم الأمريكية، قد يكون هذا "الغموض الاستراتيجي" مفيدًا. فما دام بنك اليابان يؤكد قوة الاقتصاد دون التسرع في رفع سعر الفائدة إلى 1.5%، فإنه يستطيع منع ارتفاع حاد في قيمة الين، وتجنب انهيار حاد آخر في عمليات المضاربة على فروق أسعار الفائدة.

تراجع عمليات المضاربة على فروق أسعار الفائدة: استراتيجيات الاستثمار لعام 2026

شكّلت بيئة أسعار الفائدة المنخفضة طويلة الأمد في اليابان عاملاً أساسياً عالمياً في خفض تكاليف التمويل. ومع تزايد فارق أسعار الفائدة بين الولايات المتحدة واليابان، والذي أدى إلى انخفاض قيمة الين، لجأت صناديق التحوّط وغيرها من المؤسسات بشكل متكرر إلى عمليات "مضاربة الين" عن طريق اقتراض الين للاستثمارات الخارجية.

الآلية واضحة: ترفع اليابان أسعار الفائدة ← ترتفع تكاليف اقتراض الين ← يرتفع الين ← يُجبر المستثمرون ذوو الرافعة المالية على بيع مراكزهم الرابحة لسداد الديون ← تتعرض الأصول الخطرة لضغوط. وقد تجلى هذا السيناريو في يوليو 2024 عندما أدت إشارة متشددة غير متوقعة إلى ارتفاع حاد في مؤشر VIX، مما تسبب في تراجع أسهم الشركات الأمريكية السبع الكبرى والعملات المشفرة مثل البيتكوين.

المسار المستقبلي لبنك اليابان:

السيناريو أ: زيادات تدريجية في الأسعار كل ستة أشهر (الوضع الآمن)

هذا هو التوقع السائد في السوق حاليًا. إذا تأجل رفع سعر الفائدة التالي حتى يونيو 2026، فسيكون لدى السوق متسع من الوقت للتكيف. وسيساهم التراجع التدريجي في عمليات المضاربة على الفائدة في الحفاظ على تقلبات السوق ضمن حدود معقولة، مع ضغط محدود على الأصول ذات معامل بيتا المرتفع.

بحسب استطلاع أجرته بلومبيرغ في الفترة من 5 إلى 10 ديسمبر، يتوقع 64% من 50 خبيراً اقتصادياً رفع أسعار الفائدة "كل ستة أشهر تقريباً" بعد عام 2026، بينما يتوقع 21% منهم "مرة واحدة سنوياً تقريباً". ويبلغ متوسط التوقعات لسعر الفائدة "المحايد" لبنك اليابان حوالي 1.5%.

السيناريو ب: تشديد متسارع بسبب ضعف الين (الوضع المحفوف بالمخاطر)

إذا أجبر ضعف الين المستمر بنك اليابان على التحرك عاجلاً، كرفع سعر الفائدة مجدداً بحلول أبريل 2026، واتخذ البنك موقفاً متشدداً، فقد يرتفع الين. وهذا قد يُؤدي إلى أسوأ سيناريو مُحتمل للسوق، على غرار "صدمة أويدا" في أغسطس 2024، حيث قد تواجه أسهم شركات التكنولوجيا ذات الرافعة المالية العالية والعملات المشفرة أزمات سيولة.

استراتيجيات الخيارات للمستثمرين:

بالنسبة للمستثمرين الذين يستثمرون بكثافة في أسهم الولايات المتحدة ذات التقلبات العالية، والذين يساورهم القلق بشأن الاضطرابات المحتملة في السوق نتيجة لرفع بنك اليابان لأسعار الفائدة أو بيانات مؤشر أسعار المستهلك، يمكن أن توفر خيارات البيع حمايةً لهم . تُشبه هذه الاستراتيجية شراء تأمين لمحفظتك الاستثمارية. فمن خلال شراء خيار بيع خارج نطاق الربح إلى جانب أسهمك، يمكنك تعويض بعض الخسائر في حال انخفاض أسعار الأسهم بشكل كبير. يتيح لك خيار البيع بيع السهم بسعر محدد مسبقًا، مما يحد من الخسائر المحتملة. وفي حال عدم حدوث سيناريوهات متطرفة، فإن التكلفة الوحيدة هي علاوة الخيار.

بالنسبة للمستثمرين الذين يتحملون المخاطر، قد يكون تداول الخيارات في نهاية اليوم بالتزامن مع أحداث اقتصادية كلية رئيسية مفيدًا. توفر البورصات خيارات انتهاء صلاحية يومية لصناديق المؤشرات المتداولة عالية السيولة مثل صندوق المؤشر المتداول إس آند بي 500 SPDR(SPY.US) و صندوق Invesco QQQ، السلسلة 1(QQQ.US) . يمكن للمستثمرين استخدام خيارات استراتيجية بناءً على توقعات السوق. إذا أشارت إجراءات بنك اليابان إلى نهج أكثر مرونة، فمن المحتمل حدوث انتعاش في السوق.

أفضل الخيارات لعام 2026: من "سرد القصص" إلى "تقارير الأرباح"

يؤكد تراجع السيولة الذي بدأته طوكيو على موضوع الاستثمار الرئيسي للجهات المؤسسية في عام 2026: التحول بعيدًا عن النمو المضارب الذي يغذيه التمويل الرخيص ونحو "الأصول عالية الجودة" ذات التدفق النقدي الحقيقي والميزانيات العمومية القوية.

تدعو مورغان ستانلي إلى "الاستثمار الآمن": في ظل بيئة تتسم بارتفاع أسعار الفائدة، ستعمل الشركات العملاقة ذات الرافعة المالية المنخفضة، مثل مايكروسوفت(MSFT.US) آبل(AAPL.US) ، إلى جانب المؤسسات المالية التي تستفيد من منحنى عائد أكثر انحدارًا، مثل جي بي مورغان تشيس وشركاه(JPM.US) ومورغان مورجان ستانلي(MS.US) ، كعوامل استقرار. بل إنها توصي بزيادة الاستثمار في البرمجيات وتقليل الاستثمار في الأجهزة للحد من التقلبات.

جي بي مورغان وويلز فارجو تُغيّران تركيزهما في مجال الذكاء الاصطناعي: فبدلاً من التركيز حصراً على مُصنّعي الرقائق، تقترحان التحوّل نحو "مرافق" البنية التحتية للذكاء الاصطناعي، مثل شركات BLOOM ENERGY CORP(BE.US) (طاقة مراكز البيانات)، سيجيت تكنولوجي(STX.US) (تخزين البيانات)، سيليستيكا إنك(CLS.US) (الخوادم). وتعتمد هذه الشركات على الطلب الفعلي بدلاً من فقاعات السيولة.

بنك أوف أمريكا يُبقي على ولائه لشركات الذكاء الاصطناعي الأساسية: لا تزال إنفيديا(NVDA.US) ، و برودكوم(AVGO.US) ، و لام للأبحاث(LRCX.US) ، و كاي ال ايه - تينكور كورب(KLAC.US) من الشركات الرائدة التي لا غنى عنها في مجال الإنفاق الرأسمالي. وعلى الرغم من تقييماتها المرتفعة، إلا أن فرصها في الحصول على طلبات الشراء قوية.

تراهن غولدمان ساكس على "انتعاش استهلاك الطبقة المتوسطة": يتوقعون أن تتجاوز الأجور الحقيقية التضخم في عام 2026، مما يصب في مصلحة شركات مثل تي جيه إكس إنك(TJX.US) و روس ستورس(ROST.US) و نايك إنك(NKE.US) و ستاربكس(SBUX.US) و رويال كاريبيان كروزس(RCL.US) ، والتي تلبي احتياجات الإنفاق القائم على التجارب.

قد يشير تغيير بنك اليابان لأسعار الفائدة إلى تقلص خط الدفاع الأخير لدورة السيولة العالمية. فإلى جانب الرفع المتوقع لأسعار الفائدة، يكمن الخوف الأكبر لدى السوق في عدم وضوح المسارات والتشدد غير المتوقع. ومع بدء العملة الأقل تكلفة في التمويل بالارتفاع، قد تكون الاستثمارات ذات الرافعة المالية العالية أول ما يتأثر. وسيحتاج المستثمرون إلى اتخاذ قرارات أكثر حذرًا وتأنيًا.