تتخذ شركة Cracker Barrel Old Country Store (NASDAQ:CBRL) بعض المخاطر باستخدامها للديون

Cracker Barrel Old Country Store, Inc. CBRL | 28.54 28.53 | +1.53% -0.04% Post |

أوجز هوارد ماركس الأمر بشكلٍ رائع حين قال إنه بدلاً من القلق بشأن تقلبات أسعار الأسهم، فإن "احتمالية الخسارة الدائمة هي الخطر الذي يقلقني... ويقلق كل مستثمر عملي أعرفه". لذا، قد يكون من البديهي أن تأخذ الديون في الحسبان عند تقييم مدى خطورة أي سهم، لأن الإفراط في الاقتراض قد يُغرق الشركة. نلاحظ أن شركة كراكر باريل أولد كانتري ستور ( ناسداك: CBRL ) تستخدم الديون في أعمالها. لكن السؤال الأهم هو: ما حجم المخاطر التي تُسببها هذه الديون؟

متى يصبح الدين خطيراً؟

تُصبح الديون والالتزامات الأخرى محفوفة بالمخاطر بالنسبة للشركات عندما تعجز عن الوفاء بها بسهولة، سواءً من خلال التدفقات النقدية الحرة أو عن طريق جمع رأس مال بشروط مناسبة. وفي أسوأ الأحوال، قد تُعلن الشركة إفلاسها إذا لم تتمكن من سداد ديونها. مع ذلك، يُعدّ السيناريو الأكثر شيوعًا (وإن كان مؤلمًا أيضًا) هو اضطرارها إلى جمع رأس مال جديد بسعر منخفض، ما يُؤدي إلى تخفيف حصص المساهمين بشكل دائم. بالطبع، تكمن ميزة الديون في أنها غالبًا ما تُمثّل رأس مال رخيص، خاصةً عندما تُغني عن تخفيف حصص المساهمين في شركة قادرة على إعادة الاستثمار بمعدلات عائد مرتفعة. أول ما يجب فعله عند النظر في حجم الديون التي تستخدمها الشركة هو دراسة وضعها النقدي وديونها معًا.

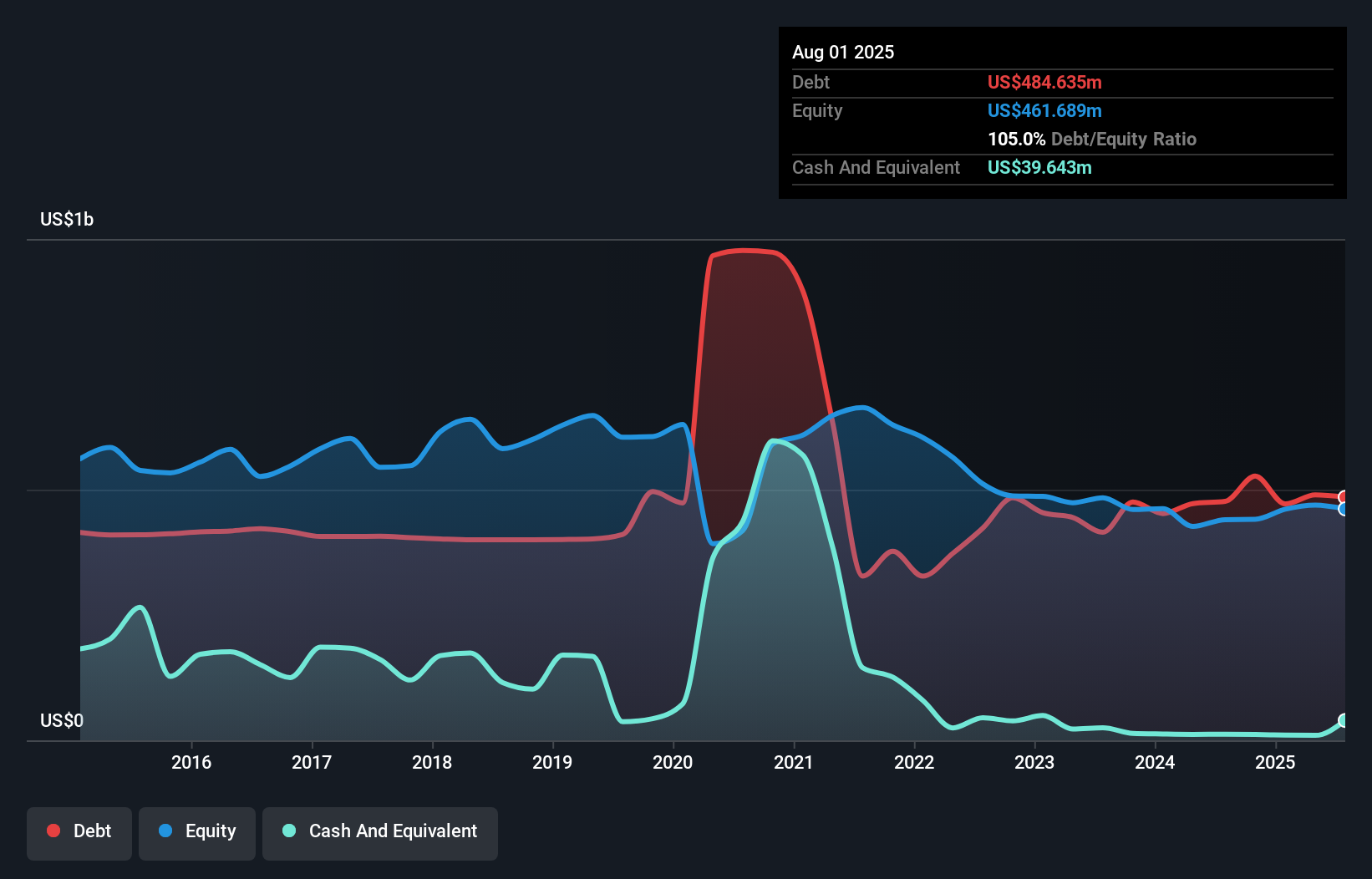

ما هو دين متجر كراكر باريل أولد كانتري ستور؟

كما هو موضح أدناه، بلغت ديون سلسلة مطاعم كراكر باريل أولد كانتري ستور 484.6 مليون دولار أمريكي في أغسطس 2025، وهو مبلغ مماثل تقريبًا للعام السابق. يمكنك النقر على الرسم البياني للاطلاع على مزيد من التفاصيل. مع ذلك، ونظرًا لوجود احتياطي نقدي لديها بقيمة 39.6 مليون دولار أمريكي، فإن صافي ديونها أقل، حيث يبلغ حوالي 445.0 مليون دولار أمريكي.

ما مدى قوة الميزانية العمومية لمتجر كراكر باريل أولد كانتري ستور؟

يتضح من أحدث ميزانية عمومية أن شركة كراكر باريل أولد كانتري ستور لديها التزامات بقيمة 625.6 مليون دولار أمريكي مستحقة الدفع خلال عام، والتزامات أخرى بقيمة 1.07 مليار دولار أمريكي مستحقة الدفع بعد ذلك. في المقابل، كان لديها سيولة نقدية بقيمة 39.6 مليون دولار أمريكي، ومستحقات بقيمة 47.9 مليون دولار أمريكي مستحقة الدفع خلال عام. وبذلك، تتجاوز التزاماتها مجموع سيولتها النقدية ومستحقاتها قصيرة الأجل بمقدار 1.61 مليار دولار أمريكي.

يُلقي هذا العجز بظلاله الثقيلة على الشركة التي تبلغ قيمتها 746.2 مليون دولار أمريكي، كما لو كان طفلاً يُعاني تحت وطأة حقيبة ظهر ضخمة مليئة بالكتب واللوازم الرياضية وآلة نفخ. لذا، نعتقد جازمين أن على المساهمين مراقبة هذا الأمر عن كثب. في نهاية المطاف، قد تحتاج سلسلة متاجر كراكر باريل أولد كانتري ستور إلى إعادة تمويل كبيرة إذا طالب دائنوها بالسداد.

نقيس عبء ديون الشركة نسبةً إلى قدرتها على تحقيق الأرباح من خلال النظر إلى صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (نسبة تغطية الفوائد). وتكمن ميزة هذا النهج في مراعاة كلٍ من الحجم المطلق للدين (من خلال نسبة صافي الدين إلى EBITDA) ونفقات الفوائد الفعلية المرتبطة بهذا الدين (من خلال نسبة تغطية الفوائد).

يبلغ صافي ديون شركة كراكر باريل أولد كانتري ستور 2.3 ضعف أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وهو ليس مرتفعًا جدًا، إلا أن نسبة تغطية الفوائد تبدو منخفضة بعض الشيء، حيث تبلغ الأرباح قبل الفوائد والضرائب (EBIT) 3.7 ضعف مصروفات الفوائد فقط. ويعود ذلك في جزء كبير منه إلى مصاريف الإهلاك والاستهلاك الكبيرة للشركة، مما يعني أن أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) تُعدّ مقياسًا متساهلًا جدًا للأرباح، وقد تكون ديونها عبئًا أكبر مما تبدو عليه في البداية. شهدنا نموًا في أرباح كراكر باريل أولد كانتري ستور قبل الفوائد والضرائب (EBIT) بنسبة 2.9% خلال الاثني عشر شهرًا الماضية. وهذا ليس نموًا هائلًا، ولكنه يُعدّ مؤشرًا جيدًا فيما يتعلق بسداد الديون. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في نهاية المطاف، ستحدد ربحية الشركة المستقبلية ما إذا كانت كراكر باريل أولد كانتري ستور قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

أخيرًا، لا يمكن للشركة سداد ديونها إلا بالنقد الفعلي، وليس بأرباحها المحاسبية. لذا، من المفيد التحقق من مقدار التدفق النقدي الحر الذي يدعم أرباحها قبل الفوائد والضرائب. خلال السنوات الثلاث الماضية، سجلت سلسلة متاجر كراكر باريل أولد كانتري ستور تدفقًا نقديًا حرًا يعادل 79% من أرباحها قبل الفوائد والضرائب، وهو معدل طبيعي تقريبًا، نظرًا لأن التدفق النقدي الحر لا يشمل الفوائد والضرائب. يضع هذا التدفق النقدي الحر الشركة في وضع جيد لسداد ديونها عند الحاجة.

وجهة نظرنا

قد نذهب إلى حد القول بأن مستوى إجمالي التزامات شركة كراكر باريل أولد كانتري ستور كان مخيبًا للآمال. لكن من الجانب الإيجابي، يُعد تحويلها للأرباح قبل الفوائد والضرائب إلى تدفق نقدي حر مؤشرًا جيدًا، ويجعلنا أكثر تفاؤلًا. بالنظر إلى الميزانية العمومية ومع الأخذ في الاعتبار جميع هذه العوامل، نعتقد أن الديون تجعل أسهم كراكر باريل أولد كانتري ستور محفوفة بالمخاطر بعض الشيء. يفضل البعض هذا النوع من المخاطرة، لكننا ندرك المخاطر المحتملة، لذا نفضل على الأرجح أن تكون ديونها أقل. عند تحليل مستويات الديون، تُعد الميزانية العمومية نقطة البداية المنطقية. ولكن في نهاية المطاف، قد تنطوي كل شركة على مخاطر خارج نطاق الميزانية العمومية.

في نهاية المطاف، قد يكون من الأسهل أحيانًا التركيز على الشركات التي لا تحتاج إلى ديون. يمكن للقراء الوصول إلى قائمة بأسهم النمو الخالية من الديون الصافية مجانًا تمامًا، الآن.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.