كرين (CR): تقييم القيمة بعد انخفاض المبيعات وتباطؤ نمو الإيرادات العضوية

Crane Company CR | 171.00 171.00 | +6.30% 0.00% Pre |

رغم المخاوف الأخيرة بشأن انخفاض المبيعات، فإن عائد سعر سهم شركة كرين، الذي بلغ 24.14% حتى تاريخه، لافت للنظر. ويُبرز عائد المساهمين الإجمالي على مدار ثلاث سنوات، والبالغ 197.40%، مكاسب قوية على المدى الطويل، حتى مع تراجع الزخم على ما يبدو في المدى القريب.

إذا كانت هذه الثروات المتغيرة تجعلك فضوليًا بشأن الأماكن الأخرى التي قد تجد فيها عوائد قوية، فهذا هو الوقت المثالي لاكتشاف الأسهم سريعة النمو ذات الملكية الداخلية العالية

ومع ارتفاع أسهم الشركة بنسبة تزيد عن 24% هذا العام، فإن السؤال الرئيسي هو ما إذا كان التقييم الحالي لشركة كرين يعكس النمو المستقبلي أو ما إذا كان الزخم الضعيف اليوم يشير إلى وجود فرصة شراء حقيقية للمستثمرين التطلعيين.

الرواية الأكثر شعبية: 11.5% أقل من قيمتها الحقيقية

مع القيمة العادلة لسهم كرين، البالغة 211.88 دولارًا أمريكيًا، والتي تُعد أعلى بكثير من سعر الإغلاق الأخير، يُقدم المنظور السردي نظرةً أكثر تفاؤلًا من معنويات السوق الحالية. إليكم العامل الأبرز الذي يُغذي هذا التقدير المرتفع.

استحواذ شركة كرين مؤخرًا على شركة PSI (Druck، Panametrics، Reuter-Stokes) يُمكّنها من تلبية الطلب المتزايد على أنظمة الاستشعار المتقدمة والتحكم في السوائل في قطاعي الطيران والعمليات. وتستفيد هذه الخطوة بشكل مباشر من تحديث البنية التحتية وتنامي الأتمتة، مما يدعم استدامة الإيرادات وتوسيع هامش الربح مستقبلًا.

هل تريد معرفة سبب تجاوز هذا التقييم للحدود؟ تعتمد الافتراضات الأساسية على توقعات طموحة للإيرادات والأرباح وتوسع هامش الربح، وهو أمرٌ لا يُلاحظ عادةً في هذا القطاع. هل هذا رهان جريء على تغيير هيكلي أم مجرد تفاؤل بالسوق؟ التفاصيل الكاملة للرواية وحدها هي التي تكشف عن الدوافع وراء السعر المستهدف.

النتيجة: القيمة العادلة 211.88 دولارًا (أقل من قيمتها الحقيقية)

ومع ذلك، فإن الضعف المستمر في الأسواق الأوروبية الرئيسية أو التحديات التي تواجه دمج عمليات الاستحواذ الأخيرة قد تعمل بسرعة على تقويض التوقعات الإيجابية لنمو شركة كرين في المستقبل.

وجهة نظر أخرى: التقييم النسبي المرتفع يثير تساؤلات

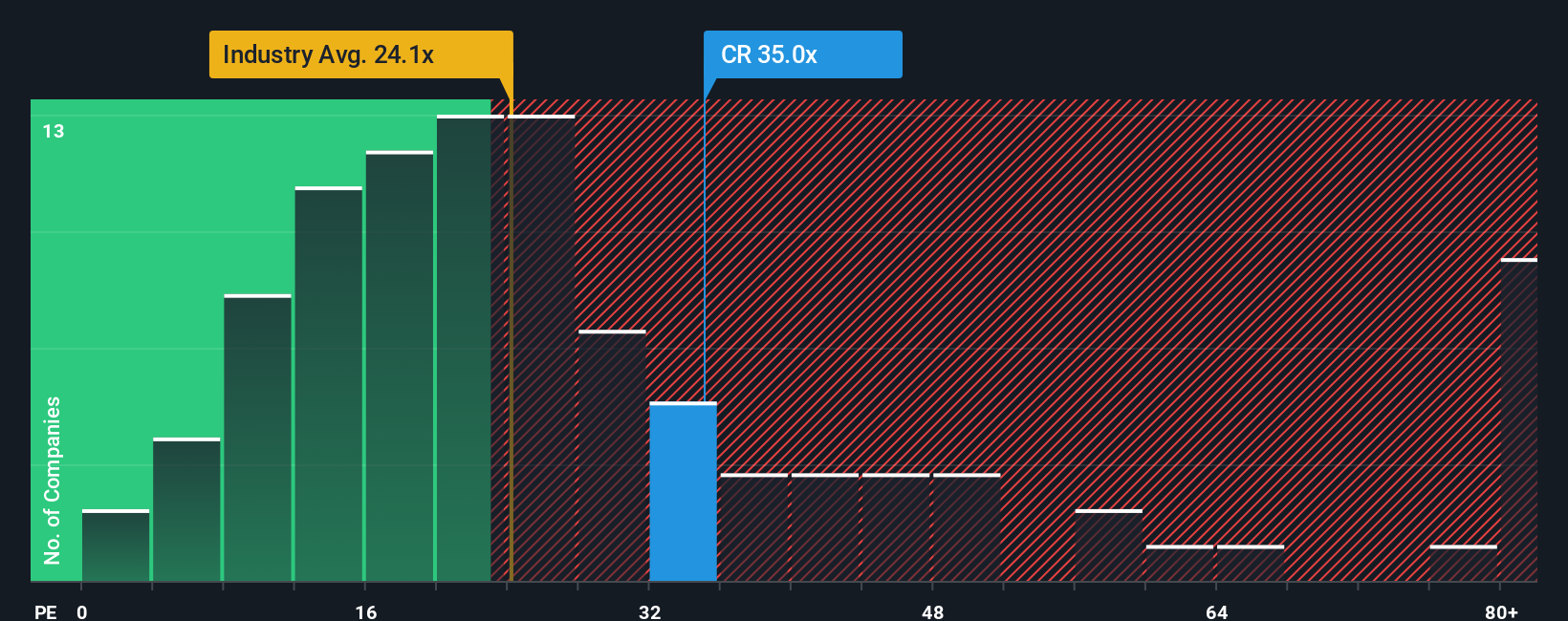

في حين أن التقييم القائم على السرد يشير إلى وجود فرصة، فإن نظرة على نسبة السعر إلى الأرباح لشركة كرين تُظهر قصة مختلفة. عند 35.7x، تُتداول كرين أعلى بكثير من نظيراتها في القطاع (21.3x) وأعلى من نسبة السوق العادلة البالغة 25.9x. هذا يجعل أسهمها تبدو باهظة الثمن نسبيًا. هل يمكن أن تعكس هذه العلاوة إمكانات فريدة، أم أنها تُشكل مخاطرة للمشترين بهذه الأسعار؟

ابنِ سردك الخاص عن الرافعة

إذا كنت ترى الأمور بشكل مختلف أو تريد التعمق في الأرقام بنفسك، فيمكنك بناء وجهة نظرك الخاصة حول مستقبل كرين في بضع دقائق فقط، بدءًا من هنا: افعل ذلك على طريقتك

نقطة البداية الرائعة لأبحاثك حول Crane هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرارك الاستثماري.

هل تبحث عن المزيد من أفكار الاستثمار؟

ابقَ في الطليعة باستخدام الأدوات المناسبة لاكتشاف الأسهم الواعدة قبل الآخرين. إذا فاتتك الفرصة، فقد تُضيّع فرصًا لم تُستغل بعد.

- استغل مستقبل الطب عندما تتحقق من أسهم الذكاء الاصطناعي في مجال الرعاية الصحية البالغ عددها 33 سهمًا ، والتي تعمل على تحويل رعاية المرضى والتشخيص من خلال الاختراقات في مجال الذكاء الاصطناعي.

- اكتشف قوة تدفقات الدخل الثابتة من خلال استكشاف أسهم الأرباح الـ 17 هذه بعوائد تزيد عن 3% ، والتي تقدم عوائد جذابة أعلى بكثير من متوسطات السوق.

- احصل على مقعد في الصف الأمامي للابتكار التكنولوجي من خلال تصفح أسهم الحوسبة الكمومية الـ 26 هذه ، مما يمهد الطريق لعصر جديد من الحوسبة والأمان.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.