هل تعكس الزيادة البالغة 85% في أسهم علي بابا بحلول عام 2025 قيمتها الحقيقية بعد تخفيف القيود التنظيمية؟

علي بابا القابضة م.ض ADR BABA | 0.00 |

- هل تتساءل إن كان سهم مجموعة علي بابا القابضة لا يزال خيارًا ذكيًا بعد ارتفاعه الكبير، أم أنك متشكك في قيمته الحقيقية؟ لنستكشف ما تكشفه الأرقام والأخبار الأخيرة عن وضع السهم اليوم.

- ارتفعت أسعار الأسهم بنسبة 85.7% منذ بداية العام، وبنسبة 79.5% خلال العام الماضي، لكنها انخفضت بنسبة 4.9% خلال الأسبوع الماضي، وبنسبة 5.6% خلال الشهر الماضي. وهذا يُبرز مدى سرعة تقلبات المعنويات.

- ينبع جزء كبير من حركة سعر علي بابا الأخيرة من تجدد التفاؤل بشأن أسهم التكنولوجيا الصينية بعد انحسار حالة عدم اليقين التنظيمي، إلى جانب أنباء تُسلّط الضوء على جهود تبسيط العمليات وتعزيز قيمة المساهمين، مثل خططها لفصل الشركات عن الشركات الأخرى وبرامج إعادة الشراء. كما ساهمت عناوين الأخبار حول التحولات في السياسات الحكومية والمنافسة في القطاع في تركيز الاهتمام على الخطوة الكبيرة القادمة لهذا السهم.

- وفقًا لإطار التقييم لدينا، حصلت علي بابا على تقييم ممتاز 6 من 6 في اختبارات التقييم بأقل من قيمتها الحقيقية. سنشرح كيفية حساب هذا التقييم باستخدام مناهج تقييم متعددة. تابعونا، ففي النهاية سنشارك معكم طريقةً أكثر شمولًا لوضع هذه النتائج في سياقها الصحيح.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لمجموعة علي بابا القابضة

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصم هذه المبالغ إلى قيمتها الحالية. يساعد هذا النهج المستثمرين على تحديد القيمة الحقيقية للشركة بناءً على قدرتها على توليد النقد.

بالنسبة لمجموعة علي بابا القابضة، يبلغ التدفق النقدي الحر الحالي حوالي 83.1 مليار يوان صيني. ويتوقع المحللون استمرار النمو، مع توقعات بارتفاعه إلى حوالي 189.3 مليار يوان صيني في عام 2029. تجدر الإشارة إلى أن تقديرات المحللين متاحة عادةً لمدة تصل إلى خمس سنوات، ويتم استقراء التوقعات بعد ذلك باستخدام منهجيات معتمدة.

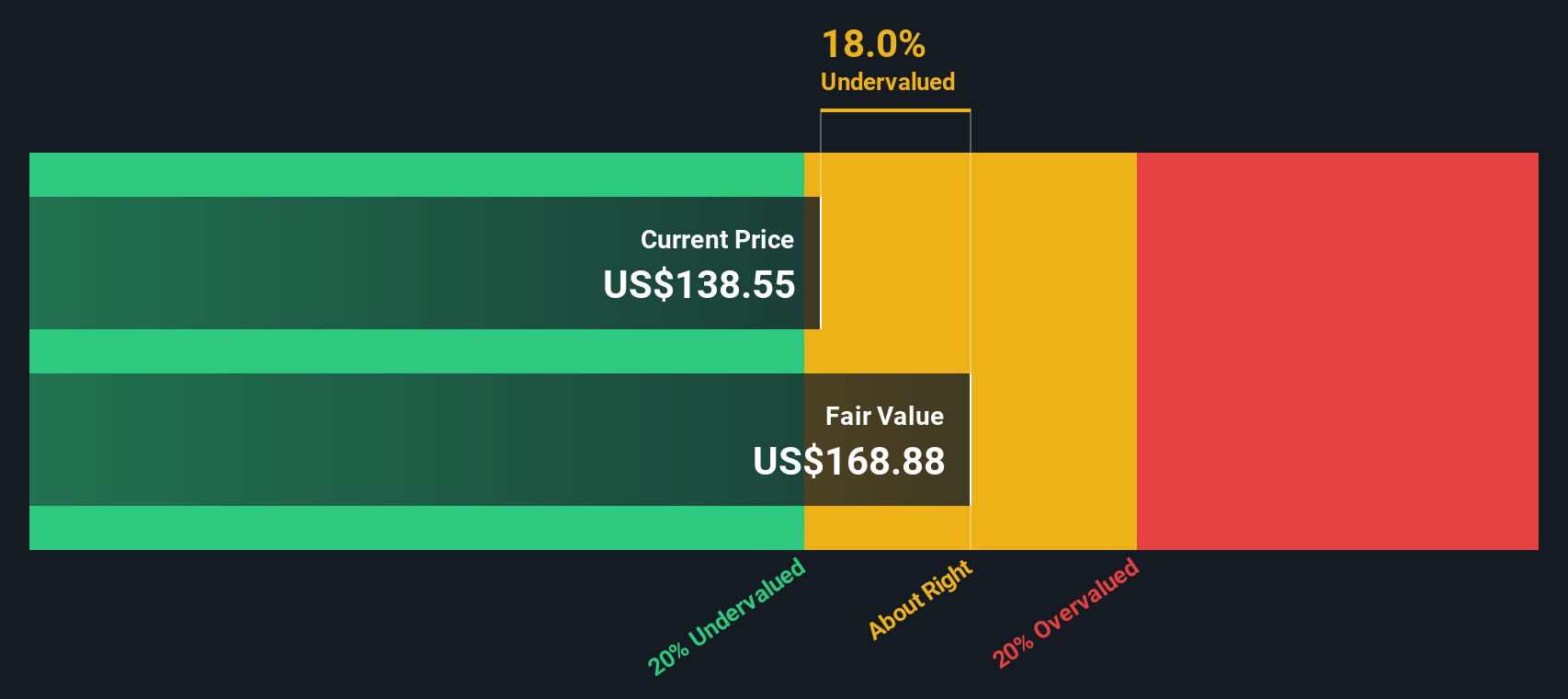

نموذج التدفقات النقدية المخصومة المطبق هنا، وتحديدًا نهج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، يحسب قيمة عادلة للسهم قدرها 260.48 دولارًا أمريكيًا بعملة إدراج علي بابا، وهو ما يزيد بنحو 39.5% عن مستواه السوقي الأخير. هذا يشير إلى أن السهم يُتداول بأقل مما قد تشير إليه إمكانات تدفقاته النقدية المستقبلية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم مجموعة علي بابا القابضة مقومة بأقل من قيمتها الحقيقية بنسبة 39.5%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 894 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر سهم مجموعة علي بابا مقابل الأرباح (PE)

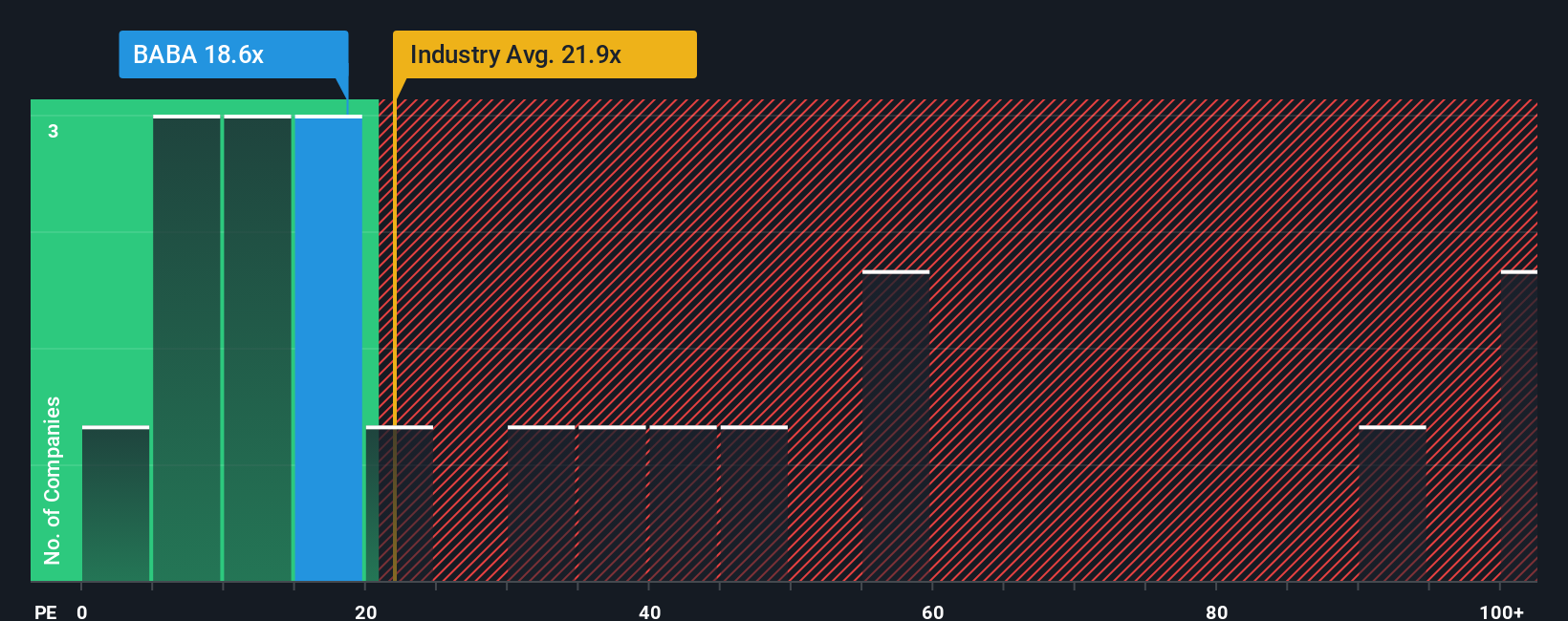

بالنسبة للشركات التي تحقق أرباحًا ثابتة، يُعدّ مضاعف السعر إلى الأرباح (PE) وسيلة شائعة وفعّالة لتقييم القيمة. يُظهر مضاعف السعر إلى الأرباح للمستثمرين المبلغ الذي يدفعونه مقابل كل دولار من الأرباح. وهذا يجعله مفيدًا بشكل خاص لقياس ما إذا كان السهم رخيصًا أم غاليًا مقارنةً بأرباحه.

تلعب توقعات النمو والمخاطر المُتصوَّرة دورًا رئيسيًا في تحديد نسبة السعر إلى العائد العادلة. عادةً ما تضمن الشركات ذات آفاق النمو الأعلى والمخاطر الأقل نسب سعر إلى عائد أعلى، بينما تتمتع الشركات ذات النمو الأبطأ أو المخاطر الأعلى بمضاعفات أقل.

يبلغ مضاعف ربحية علي بابا الحالي 16.9x، وهو ما يُقارن بشكل إيجابي بمتوسط القطاع البالغ 19.5x، وهو أقل بكثير من متوسط أقرانه البالغ 39.2x. للوهلة الأولى، يُشير هذا إلى أن علي بابا تُتداول بخصم جذاب، سواءً مقارنةً بقطاعها أو مقارنةً بالشركات المماثلة.

للحصول على منظور أكثر دقة، تحسب شركة سيمبلي وول ستريت "نسبة عادلة" خاصة بالشركة. بخلاف المعايير القياسية البسيطة، تتضمن هذه النسبة عوامل مثل نمو أرباح علي بابا، وهوامش الربح، والقيمة السوقية، وملف المخاطر، ومكانتها في القطاع. ينتج عن ذلك تقييم مُصمم خصيصًا للشركة بدلًا من الاعتماد فقط على المتوسطات العامة، ويوفر أساسًا أكثر دقة للمقارنة.

تبلغ نسبة الربحية العادلة لشركة علي بابا 27.2 ضعفًا، وهي أعلى بكثير من نسبة السعر إلى الربحية الحالية البالغة 16.9 ضعفًا. تشير هذه الفجوة إلى أن علي بابا مقومة بأقل من قيمتها الحقيقية مقارنةً بما يوحي به التقييم العادل، استنادًا إلى وضعها المالي الفريد وتوقعاتها المستقبلية.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1421 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بمجموعة علي بابا القابضة

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو ببساطة قصتك الشخصية عن شركة، ووجهة نظرك التي تربط التوقعات المالية (مثل نمو الإيرادات، وهوامش الربح، وتقديرات القيمة العادلة) بالأحداث والاتجاهات الواقعية التي تُشكل مستقبلها. لا تُتيح لك السرديات شرح سبب اعتقادك بأن سهمًا ما يستحق الشراء أو البيع فحسب، بل تربط وجهة نظرك مباشرةً بالنتائج المالية، مما يُساعدك على فهم كيفية انعكاس قصة الشركة على الأرقام.

في سيمبلي وول ستريت، يشارك ملايين المستثمرين قصصهم الاستثمارية على صفحة المجتمع، مما يُسهّل على أي شخص إنشاء أو متابعة قصص استثمارية مبنية على بيانات، ويتم تحديثها تلقائيًا عند ورود معلومات جديدة (مثل الأخبار أو الأرباح). تساعدك القصص الاستثمارية على مقارنة القيمة العادلة المُقدّرة لأسهمك بالسعر الحالي، لتتمكن من اتخاذ قرار أكثر ثقة بشأن ما إذا كان الوقت مناسبًا للشراء أو الاحتفاظ أو البيع.

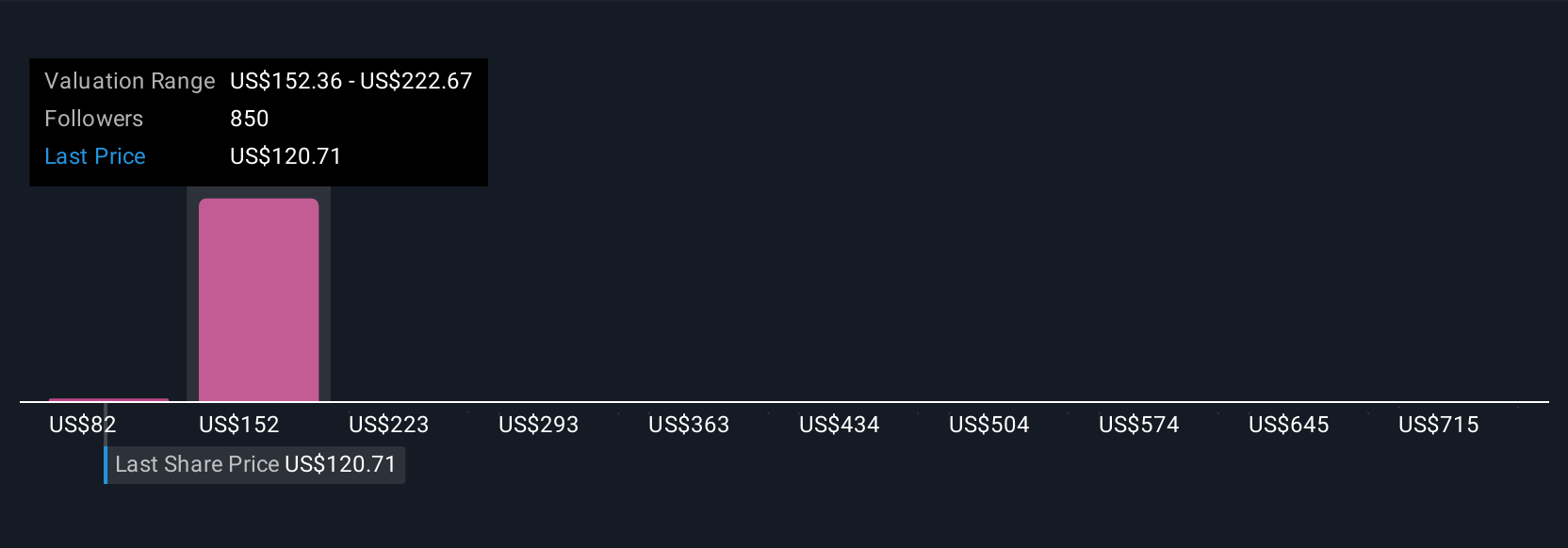

على سبيل المثال، يرى بعض المستثمرين أن استثمارات علي بابا في الذكاء الاصطناعي والحوسبة السحابية ستؤدي إلى أرباح قوية وأهداف سعرية تصل إلى 196.82 دولارًا للسهم، بينما يركز آخرون على ضغوط ومخاطر الهامش، ويضعون أهدافًا أقرب إلى 107.09 دولارًا. وهذا يُبرز كيف يمكن للروايات المختلفة، المدعومة بالبيانات، أن تُشكل قرارات استثمارية مختلفة.

بالنسبة لمجموعة علي بابا القابضة، نجعل الأمر سهلاً بالنسبة لك من خلال معاينات لروايتين رائدتين لمجموعة علي بابا القابضة:

- 🐂 قضية مجموعة علي بابا القابضة

تقدير القيمة العادلة: 196.82 دولارًا

السعر الحالي أقل بنسبة 19.8٪ من القيمة العادلة السردية

النمو السنوي المتوقع للإيرادات: 8.81%

- ومن المتوقع أن تؤدي الاستثمارات الضخمة في الذكاء الاصطناعي والسحابة والتجارة السريعة إلى دفع نمو الإيرادات والهامش على المدى الطويل، على الرغم من ضغوط الأرباح على المدى القريب.

- وتعمل الشراكات المعززة والتكامل على تعزيز مكانة علي بابا كمؤسسة وتوسيع نطاق نظامها البيئي، وهو ما من شأنه أن يزيد من مشاركة المستخدمين وتحقيق الربح.

- ويؤكد المحللون بحذر أن الإنفاق المستدام والمنافسة المكثفة قد يؤديان إلى إطالة أمد الضغوط على الهامش، لكن الإجماع يرى إمكانية تحقيق مكاسب مع نضوج هذه الاستراتيجيات.

- 🐻 حافظة الدب القابضة لمجموعة علي بابا

تقدير القيمة العادلة: 107.09 دولارًا

السعر الحالي أعلى بنسبة 47.3% من القيمة العادلة للسرد

النمو السنوي المتوقع للإيرادات: 14.12%

- في حين أن الزخم التشغيلي في الذكاء الاصطناعي والسحابة والتجارة الإلكترونية الأساسية قوي، إلا أن السهم يُنظر إليه على أنه مبالغ في قيمته بنسبة 14.6% بسبب الرياح المعاكسة الكلية والمخاطر التنظيمية والجيوسياسية المستمرة.

- وتتمثل المخاطر الرئيسية في التوترات التجارية بين الولايات المتحدة والصين، وزيادة التنظيم، والمنافسة الشديدة في قطاعي الحوسبة السحابية والذكاء الاصطناعي، والتعرض لتقلبات العملة.

- ويشير المحللون إلى التدفق النقدي الحر القوي، وموقف التجارة الإلكترونية المهيمن، والمضاعفات المعقولة؛ ومع ذلك يشيرون إلى أن الارتفاع الأخير ربما يكون قد وضع في الحسبان بالفعل قدراً كبيراً من النمو في الأمد القريب.

هل تعتقد أن هناك المزيد من التفاصيل حول مجموعة علي بابا القابضة؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.