هل تقدم أسهم FMC قيمة بعد انخفاضها بنسبة 74٪ وتخفيض المحللين لتصنيفاتها؟

إف إم سي كورب FMC | 17.15 | -0.41% |

- هل تتساءل إن كان سهم FMC صفقة رابحة أم فخًا للقيمة؟ لست وحدك، فقد لفتت هذه الشركة أنظار العديد من المستثمرين الذين يطرحون السؤال نفسه.

- انخفضت أسهم شركة FMC بشكل حاد، حيث انخفضت بنسبة 50.2% خلال الأسبوع الماضي، وبنسبة مذهلة بلغت 74.6% خلال العام الماضي. تشير هذه الانخفاضات إلى تحولات كبيرة في معنويات السوق، وربما في أعمال الشركة الأساسية.

- في الآونة الأخيرة، ارتبط التراجع الحاد لشركة FMC بسلسلة من تخفيضات التصنيف الائتماني من قِبل المحللين ومخاوف استراتيجية بشأن ضعف الطلب في الأسواق الرئيسية، مما أثار مخاوف المستثمرين. كما سلطت أخبار القطاع الضوء على تزايد المنافسة وتطور الضغوط التنظيمية، مما أثر على توقعات الشركة على المدى الطويل.

- كل هذه الدراما تُعطي شركة FMC تقييمًا قدره 5 من 6 بناءً على فحوصاتنا السريعة، مما يُشير إلى أن السهم قد يكون مُقَيَّمًا بأقل من قيمته الحقيقية بكثير. سنتعمق لاحقًا في معنى هذه الفحوصات ونقارنها ببعض المناهج التقليدية. ابقوا معنا، فالنظرة الأعمق لفهم قيمة FMC لم تأت بعد.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة FMC

تُقيّم طريقة التدفقات النقدية المخصومة (DCF) الشركة من خلال التنبؤ بتدفقاتها النقدية المستقبلية المتوقعة، ثم خصمها إلى قيمتها الحالية باستخدام معدل العائد المطلوب. تُتيح هذه التقنية للمستثمرين تقدير القيمة الحقيقية للشركة بناءً على قدرتها على توليد النقد مستقبلًا، وليس فقط بناءً على عواطف السوق.

بالنسبة لشركة FMC، بلغ أحدث تدفق نقدي حر (FCF) -400.7 مليون دولار أمريكي، مما يعكس التحديات التجارية الأخيرة. وتشير تقديرات المحللين وتوقعات النماذج إلى ارتفاع هذا الرقم إلى حوالي 360 مليون دولار أمريكي بحلول عام 2029. وبينما تقتصر التقديرات على السنوات الخمس المقبلة فقط، تواصل شركة Simply Wall St استقراءاتها الحذرة حتى عام 2035.

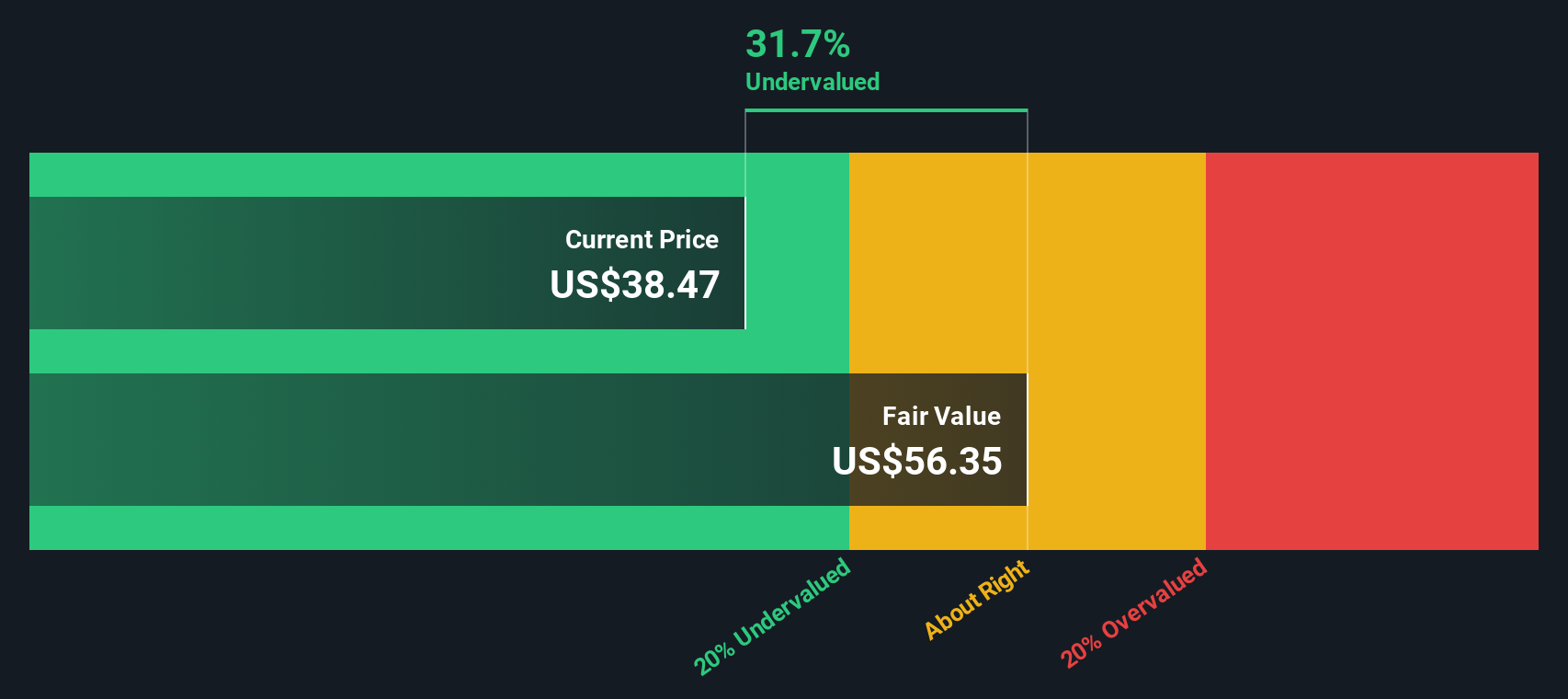

عند إدخال هذه الأرقام في نموذج التدفقات النقدية المخصومة، تُقدَّر القيمة الجوهرية للسهم الواحد بـ 28.26 دولارًا أمريكيًا. وهذا أعلى بكثير من سعر التداول الحالي، ويشير إلى أن السهم مُقَيَّم بأقل من قيمته الحقيقية بنسبة 46.3% بناءً على توقعات التدفقات النقدية طويلة الأجل. ورغم التوقعات المضطربة اليوم، قد يغفل السوق تعافي الشركة وقوة أرباحها المستقبلية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم FMC مُقَيَّم بأقل من قيمته الحقيقية بنسبة 46.3%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 840 سهمًا آخر مُقَيَّم بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر FMC مقابل المبيعات

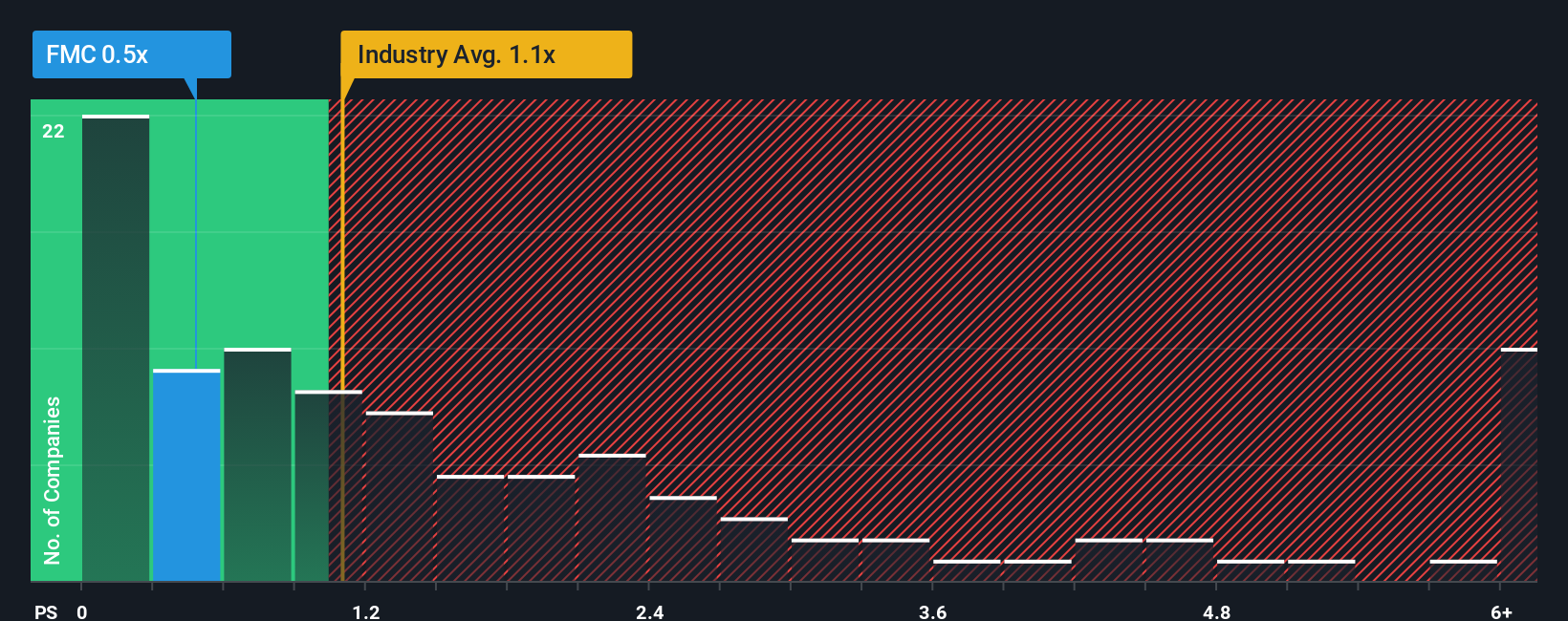

غالبًا ما تُعدّ نسبة السعر إلى المبيعات (P/S) مضاعف تقييم مُفضّل للشركات التي تمر بمرحلة تحول أو تلك التي تشهد تقلبات في الأرباح. وهذا هو الحال حاليًا مع شركة FMC. نظرًا لتحديات الربحية مؤخرًا، فإنّ دراسة المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من إيرادات FMC تُساعد على تكوين فكرة أوضح عن توقعات السوق من عمليات الشركة، دون أن تتأثر بتقلبات الأرباح قصيرة الأجل.

عادةً ما تعكس نسبة السعر إلى المبيعات "العادية" أو العادلة توقعات النمو، بالإضافة إلى ملف مخاطر الشركة وقطاعها. يؤدي النمو المرتفع والهوامش الأقوى عادةً إلى ارتفاع نسب السعر إلى المبيعات، بينما تُبرر الظروف المعاكسة أو المخاطر المرتفعة انخفاضًا في أسعار الشركات المماثلة أو متوسطات القطاع.

حاليًا، تُتداول أسهم شركة FMC بنسبة ربحية إلى مبيعات تبلغ 0.53x، وهي أقل بكثير من متوسط قطاع الكيماويات البالغ 1.19x ومتوسط الشركات المماثلة البالغ 1.13x. ظاهريًا، يشير هذا إلى أن السوق يُقيّم أسهمه بحذر شديد مقارنةً بالشركات الأخرى في القطاع.

"النسبة العادلة" من سيمبلي وول ستريت هي حساب خاص يُقدّر مضاعف ربحية السهم/المبيعات المعقول لشركة FMC. ولا يقتصر هذا الحساب على مراعاة توقعات النمو فحسب، بل يأخذ في الاعتبار أيضًا عوامل المخاطرة، وهوامش الربح، وسياق القطاع، وحجم الشركة. يُعدّ هذا النهج أكثر شمولاً من مجرد مقارنة معيارية، إذ إنه مُصمّم خصيصًا ليناسب آفاق الشركة وخصائصها.

بالنسبة لشركة FMC، يبلغ مضاعف الربحية العادل 1.50x، وهو أعلى بكثير من مضاعف اليوم البالغ 0.53x. ونظرًا لتداول سعر السهم بأقل بكثير من المتوقع لشركة ذات أساسيات مماثلة، فإن هذا يشير إلى ارتفاع ملحوظ في قيمة السهم على أساس مضاعف المبيعات.

النتيجة: أقل من قيمتها الحقيقية

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1414 شركة يراهن فيها المطلعون على نموٍّ هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد FMC الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد. السرد هو قصتك الشخصية أو أطروحتك حول شركة ما، حيث تجمع آراءك وافتراضاتك ورؤاك، مثل تقديرك للقيمة العادلة، والإيرادات المتوقعة، ومعدلات النمو، وهوامش الربح، في توقعات وتقييم شفافين. يربط السرد ما تعتقده بشأن مستقبل الشركة بتوقعات مالية محددة، ثم مباشرةً بالقيمة العادلة للسهم.

يُحوّل هذا النهج التحليل إلى أداة أكثر ديناميكيةً وقابليةً للتنفيذ من أي نسبة فردية، وهو سهل الاستخدام للغاية. تتوفر التقارير للجميع على صفحة مجتمع Simply Wall St، التي يستخدمها ملايين المستثمرين. تساعدك التقارير على تحديد وقت الشراء أو البيع، مما يسمح لك بمقارنة القيمة العادلة لسهمك بالسعر الحالي، ويتم تحديثها تلقائيًا عند نشر أخبار جديدة أو بيانات أرباح أو أحداث رئيسية، مما يضمن لك رؤيتك الثاقبة.

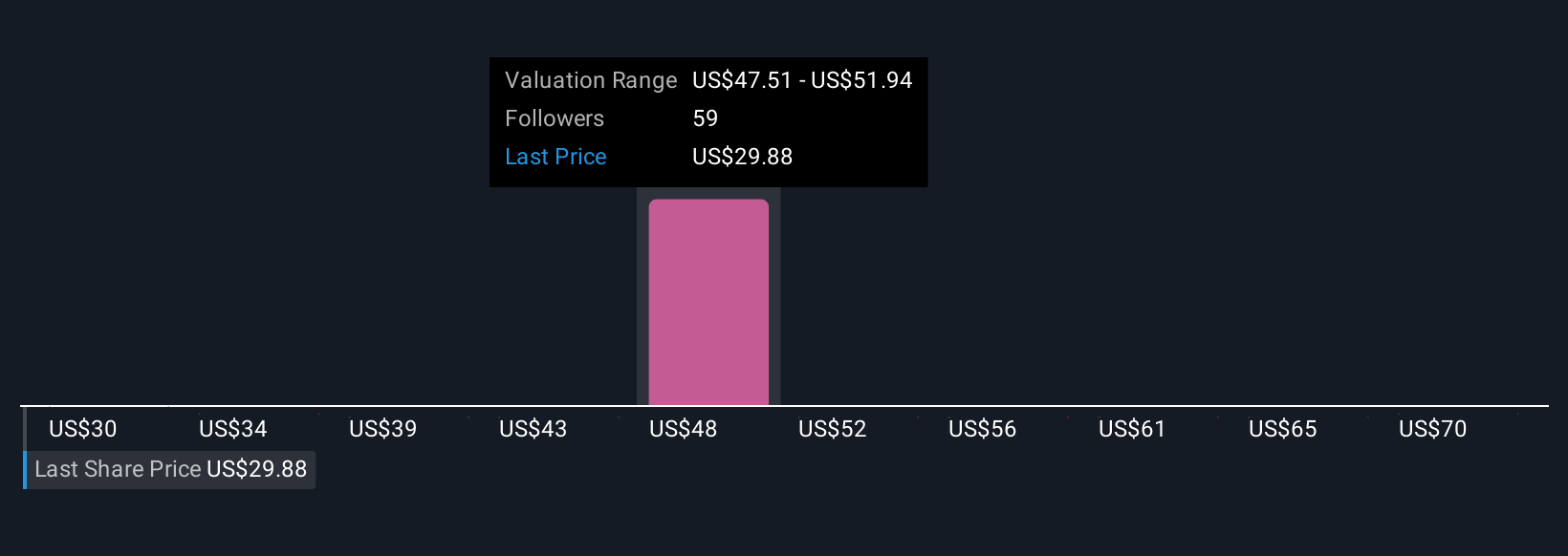

على سبيل المثال، قد يعتقد أحد مستثمري شركة FMC أن الطلب على الحماية البيولوجية للمحاصيل سيُحفّز انتعاشًا سريعًا، مما يدعم قيمة عادلة مرتفعة تقترب من 95 دولارًا للسهم، بينما يرى آخر أن المعوقات التنظيمية والمنافسة الشديدة تُبقيان قيمة السهم عند 37 دولارًا. من خلال Narratives، يُمكنك بسهولة مقارنة كلا المنظورين ومعرفة أيّهما يتوافق أكثر مع بحثك الشخصي ورغبتك في المخاطرة.

هل تعتقد أن هناك المزيد من التفاصيل حول FMC؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.