هل يشير الانخفاض الأخير في أسهم AES إلى فرصة للمستثمرين في عام 2025؟

إيه إي إس كورب AES | 14.15 | +0.46% |

- هل تفكر في جدوى شراء AES؟ لست وحدك. إذا كنت تبحث عن القيمة، فهناك إشارات مفاجئة خفية.

- شهد سهم AES أداءً متقلبًا، حيث انخفض بنسبة 7.1% خلال الأسبوع الماضي و7.8% خلال الشهر الماضي. ومع ذلك، فقد حقق مكاسب بنسبة 3.0% منذ بداية العام.

- ركزت عناوين الأخبار الأخيرة على التغيرات في مشهد الطاقة المتجددة وتطور الدعم التنظيمي، وكلاهما عزز المضاربات حول أسهم شركات المرافق. وقد ساهمت التطورات في سياسة الطاقة الأمريكية والطلب العالمي على الطاقة النظيفة في إبقاء شركة AES في دائرة الضوء بين المستثمرين المهتمين بالتحول.

- فيما يتعلق بالتقييم، تُقيّم AES الأسهم بأقل من قيمتها الحقيقية بتقييم 5 من 6 بناءً على الطرق الشائعة لتحديد الأسهم منخفضة القيمة. سأشرح لاحقًا كيفية مقارنة هذه الاختبارات التقييمية، ولماذا قد تكون أفضل طريقة لتقييم القيمة أكثر دقة مما تظن.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) وفقًا لـ AES

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. تساعد هذه الطريقة المستثمرين على تحديد ما إذا كان السهم يُتداول بأقل من قيمته الحقيقية المُقدّرة أم أعلى منها.

بالنسبة لشركة AES، يستخدم نموذج التدفق النقدي المخصوم نهج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية. نقطة البداية هي التدفق النقدي الحر للشركة خلال آخر اثني عشر شهرًا، والذي كان سالبًا عند 3.03 مليار دولار أمريكي. أصدر المحللون توقعات للسنوات القليلة المقبلة، تُظهر تحسنًا ملحوظًا، حيث يُقدّرون أن يصل التدفق النقدي الحر إلى 1.38 مليار دولار أمريكي بحلول عام 2028. بعد هذه السنوات التي غطاها المحللون، تُقدّر شركة Simply Wall St توقعاتها بشكل أكبر، متوقعةً استمرار نمو التدفقات النقدية الحرة حتى عام 2035، وإن بوتيرة أكثر اعتدالًا كل عام.

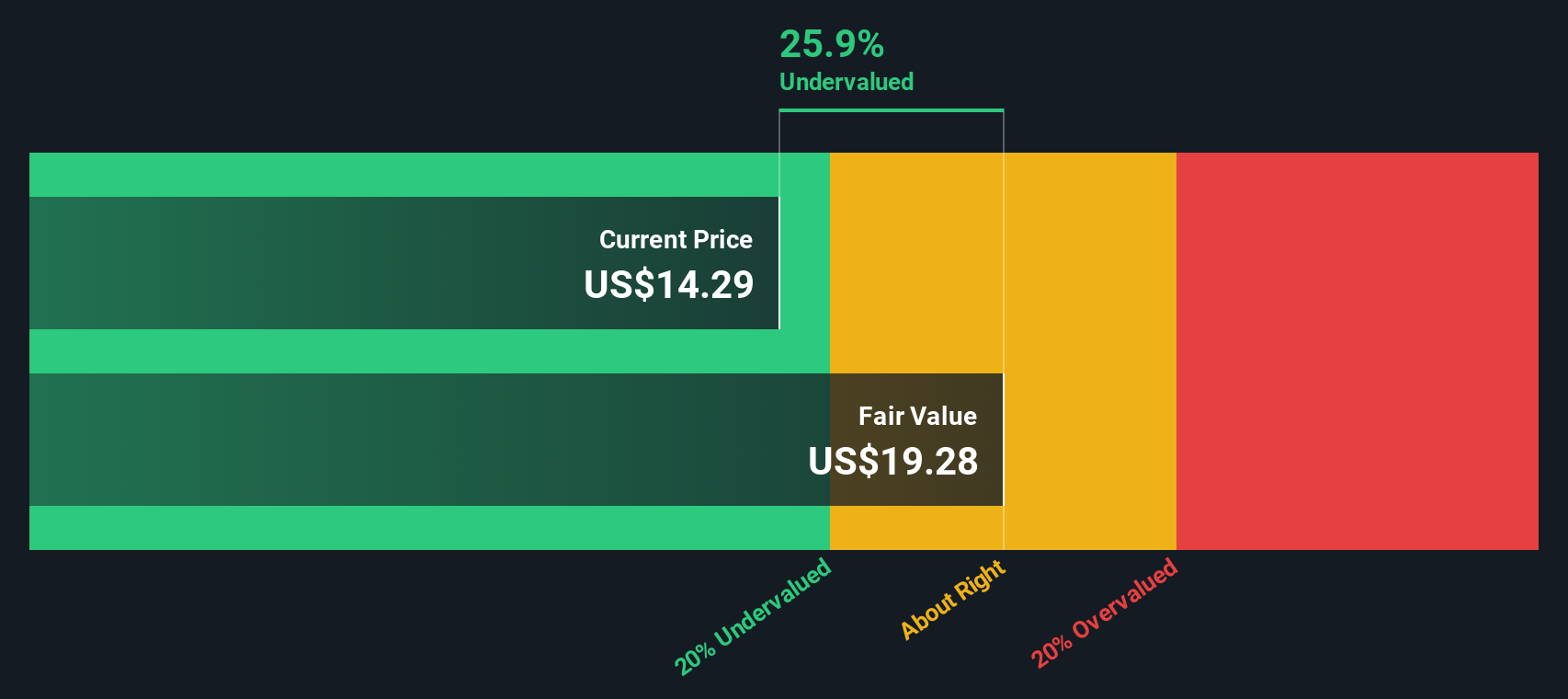

بناءً على جميع هذه التوقعات وحسابات نموذج التدفقات النقدية المخصومة، تُقدَّر القيمة الجوهرية لأسهم AES بـ 19.28 دولارًا أمريكيًا. تشير هذه النتيجة إلى أن السهم مُقَيَّم بأقل من قيمته الحقيقية بنحو 30.3% مقارنةً بسعره السوقي الأخير، مما يُشير إلى هامش أمان قوي للمستثمرين المُحتملين.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم AES مُقَيَّم بأقل من قيمته الحقيقية بنسبة 30.3%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 843 سهمًا آخر مُقَيَّم بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر AES مقابل الأرباح

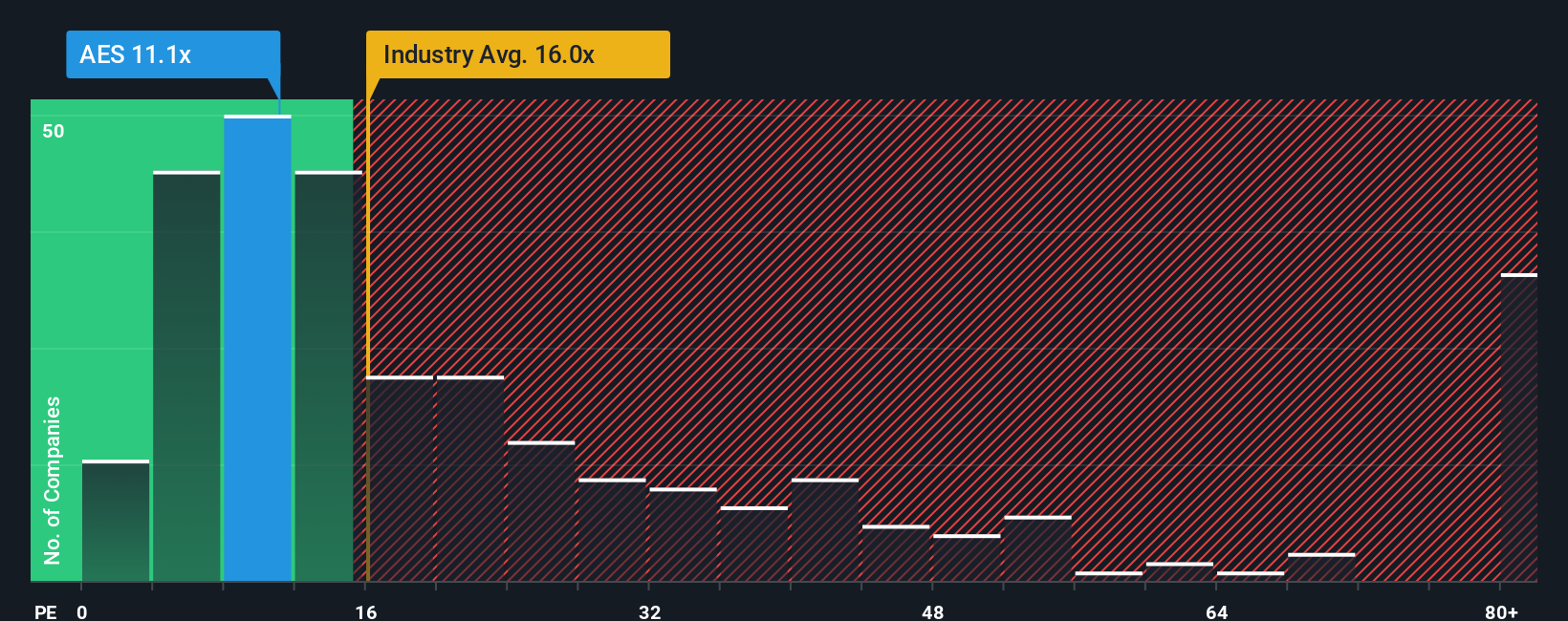

يُستخدم مُعدَّل السعر إلى الأرباح (PE) على نطاق واسع لتقييم الشركات التي تُحقق أرباحًا ثابتة، مثل AES. يُساعد هذا المقياس المستثمرين على فهم المبلغ الذي يدفعونه مقابل كل دولار من الأرباح، وهو أمر بالغ الأهمية خاصةً عندما تكون هذه الأرباح ثابتة وذات قيمة. وبما أن AES قد حققت أرباحًا قوية، فإن استخدام مُعدَّل السعر إلى الأرباح يُتيح لمحةً واضحةً عن قيمتها النسبية.

يعتمد تحديد نسبة السعر إلى الربحية "العادية" أو "العادلة" على رؤية المستثمرين لآفاق نمو الشركة المستقبلية ومخاطرها المحتملة. تميل الشركات ذات النمو المرتفع إلى تحقيق نسب سعر إلى ربحية أعلى، بينما تتطلب المخاطر الإضافية أو آفاق النمو الأضعف عادةً مضاعفات أقل. بالنسبة لشركة AES، يبلغ معدل السعر إلى الربحية الحالي 10.41x. وهذا أقل بكثير من متوسط قطاع الطاقة المتجددة البالغ 17.60x، وأقل بكثير من متوسط نظيراتها الرئيسية البالغ 55.53x.

تحسب شركة سيمبلي وول ستريت أيضًا "نسبة عادلة" خاصة بها لشركة AES، وهي في هذه الحالة 30.81x. صُممت هذه النسبة العادلة لتكون أكثر دقة من مجرد مقارنة بسيطة بين شركات في قطاع معين أو شركات مماثلة، لأنها تأخذ في الاعتبار المزيج الفريد لشركة AES من نمو الأرباح، وهوامش الربح، والقيمة السوقية، وملف المخاطر، وبيئة القطاع. من خلال دمج هذه المتغيرات، تساعد النسبة العادلة على توضيح ما إذا كان التقييم الحالي مبررًا لحالة AES الخاصة، بدلاً من الاعتماد على متوسطات قد لا تعكس واقعها.

بمقارنة نسبة السعر إلى الربحية الحالية لشركة AES، البالغة 10.41x، مع النسبة العادلة المحسوبة والبالغة 30.81x، يبدو سعر السهم جذابًا. هذا يشير إلى أنه قد يكون أقل من قيمته الحقيقية بناءً على أساسياته وتوقعاته.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1409 شركات يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد AES الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. تُلخص السرديات منظورك للشركة في قصة واضحة وراء الأرقام، وتربط افتراضاتك حول مستقبل AES، مثل نمو الإيرادات وهوامش الربح والمخاطر، بحساب القيمة العادلة الذي يتوافق مع توقعاتك.

من خلال ربط قصة الشركة بتوقعات مالية، تُنشئ القصص السرديّة رابطًا بين ما تتوقع حدوثه والقيمة الفعلية للسهم. وهي سهلة الاستخدام ومتاحة ضمن صفحة المجتمع على منصة Simply Wall St، وهي منصة يثق بها ملايين المستثمرين.

تُسهّل السرديات قرارات الشراء أو البيع من خلال مقارنة القيمة العادلة المحسوبة بسعر السوق الحالي مباشرةً، وتُحدّث تلقائيًا عند تغيّر الأخبار أو النتائج في المشهد الاستثماري. على سبيل المثال، بعض المستثمرين متفائلون بشأن AES، ويستهدفون قيمة عادلة تصل إلى 23 دولارًا أمريكيًا، مما يعكس توقعات بنمو قوي في قطاع الطاقة المتجددة، بينما يتوخى آخرون الحذر، مستخدمين قيمة عادلة منخفضة تصل إلى 5 دولارات أمريكية نظرًا لمخاطر مثل الدعم الحكومي وأصول الوقود الأحفوري القديمة. تُمكّن السرديات كل مستثمر من التحقق من وجهة نظره بسرعة، وصقلها، والتصرف بناءً عليها بثقة.

هل تعتقد أن هناك المزيد من المعلومات حول AES؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.