هل يشير تراجع سهم علي بابا بنسبة 8% مؤخرًا إلى فرصة بعد العناوين الرئيسية التنظيمية؟

علي بابا القابضة م.ض ADR BABA | 123.62 123.68 | -1.47% +0.05% Post |

- هل تتساءل إن كانت أسهم مجموعة علي بابا القابضة صفقة رابحة أم مبالغًا في سعرها؟ لست وحدك؛ فقد أصبحت قيمة السهم موضوعًا ساخنًا بين المستثمرين مؤخرًا.

- بعد ارتفاع مذهل بنسبة 94.0% منذ بداية العام وزيادة بنسبة 73.2% على مدى الأشهر الاثني عشر الماضية، شهدت أسهم علي بابا انخفاضًا بنسبة 8.4% في الأسبوع الماضي و12.0% خلال الشهر الماضي، وهو ما يُظهر أن التقلبات لا تزال قائمة.

- ركزت عناوين الأخبار الأخيرة على التحديثات التنظيمية الصينية واتجاهات التجارة الإلكترونية المتطورة، مما يُفسر بعض التقلبات الأخيرة في أسعار أسهم الشركة. ومع تحول الاهتمام إلى كيفية تعامل علي بابا مع الضغوط التنافسية والتغييرات السياسية، يراقب المستثمرون عن كثب مؤشرات الاستقرار أو تجدد المخاطر.

- في سجل تقييمنا، صنفت علي بابا ضمن فئة "القيمة المنخفضة" في 5 من 6 فئات، وحصلت على تقييم إجمالي 5/6 . سنحلل الأرقام باستخدام استراتيجيات تقييم متعددة. تابعونا، حيث سنستكشف أيضًا طريقة أخرى لتقييم القيمة الحقيقية لعلي بابا.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لمجموعة علي بابا القابضة

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الحالية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. بالنسبة لمجموعة علي بابا القابضة، يعتمد هذا النهج على توقعات التدفقات النقدية للسنوات القادمة للوصول إلى تقييم عادل، ويُعبّر عن النموذج بعملة إعداد التقارير المالية للشركة، الين الصيني.

بلغ التدفق النقدي الحر لشركة علي بابا خلال آخر اثني عشر شهرًا حوالي 83.1 مليار يوان صيني. ويتوقع المحللون نموًا قويًا، مع ارتفاع متوقع في التدفق النقدي الحر ليصل إلى أكثر من 189.3 مليار يوان صيني بنهاية عام 2029. وبعد تقديرات المحللين، تتوسع سيمبلي وول ستريت في تقديراتها، وتشير إلى أن التدفق النقدي الحر السنوي لشركة علي بابا قد يستمر في التوسع خلال العقد المقبل، ليتجاوز 393.4 مليار يوان صيني بحلول عام 2035. وتُخصم جميع هذه التدفقات النقدية المستقبلية إلى قيمتها الحالية باستخدام أسعار فائدة مناسبة للسوق.

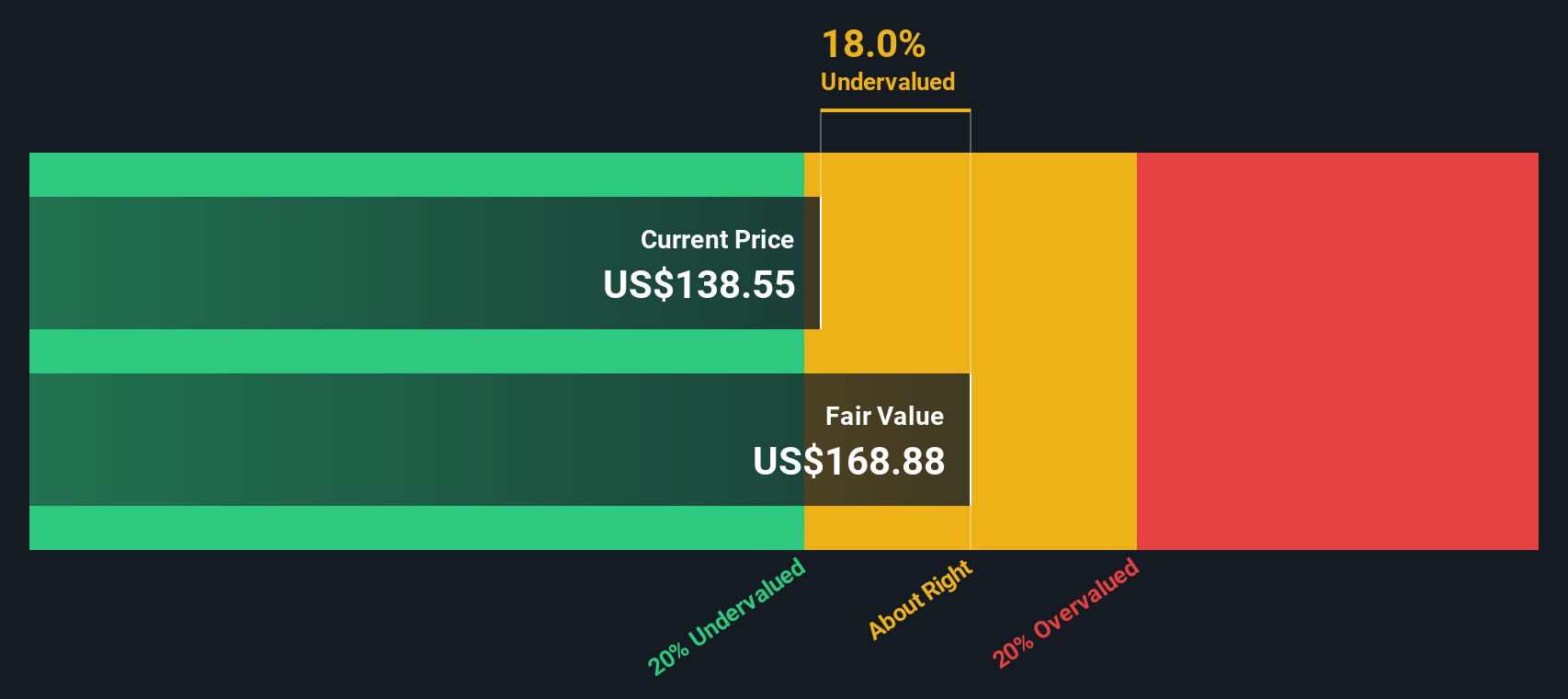

وفقًا لنموذج التدفقات النقدية المخصومة، تُقدَّر القيمة الجوهرية لشركة علي بابا القابضة بـ 262.24 دولارًا أمريكيًا للسهم، أي أعلى بنسبة 37.1% من سعرها السوقي الحالي، مما يعني أن السهم مُقَيَّم بأقل من قيمته الحقيقية بكثير في الوقت الحالي.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم مجموعة علي بابا القابضة مقومة بأقل من قيمتها الحقيقية بنسبة 37.1%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 850 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر سهم مجموعة علي بابا مقابل الأرباح

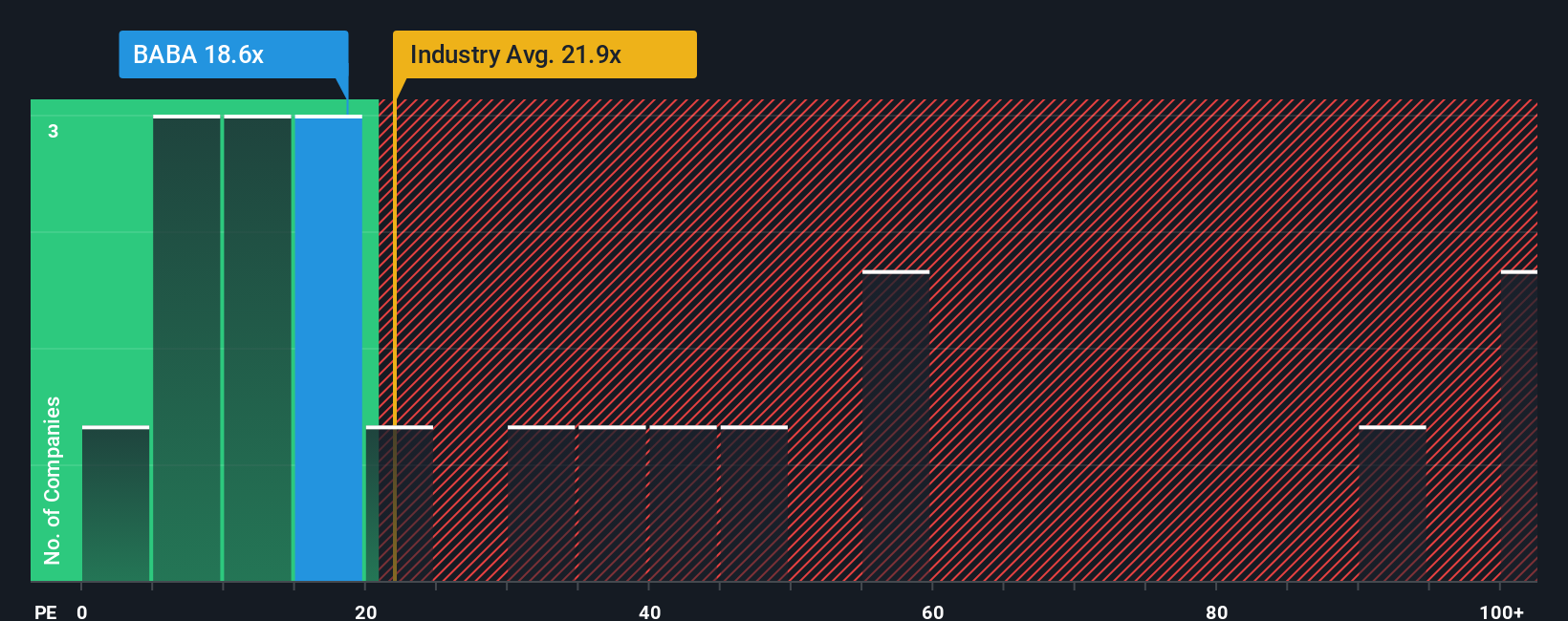

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا شائع الاستخدام لتقييم الشركات المُربحة مثل مجموعة علي بابا القابضة. فهو يُتيح طريقةً مُباشرةً لمقارنة المبلغ الذي يرغب المستثمرون في دفعه اليوم مقابل كل دولار من الأرباح، مما يجعله مُفيدًا بشكل خاص للشركات ذات الربحية المُستقرة.

تعتمد نسبة السعر إلى العائد (P) "العادية" أو "العادلة" للشركة على عوامل مثل النمو المتوقع والمخاطر. يمكن لارتفاع النمو المتوقع أو انخفاض المخاطر أن يبرر ارتفاع نسب السعر إلى العائد، بينما عادةً ما تُتداول الشركات بطيئة النمو أو الأكثر مخاطرة بمضاعفات أقل.

تُتداول أسهم علي بابا حاليًا بمضاعف ربحية يبلغ 17.7x. وللتوضيح، يبلغ متوسط مضاعف الربحية لقطاع التجزئة متعدد الخطوط 19.9x، بينما يبلغ متوسط مضاعف الربحية بين أقرانها 45.8x، وهو أعلى بكثير. يشير هذا إلى أن أسهم علي بابا تُتداول بأقل من متوسطات أسهم قطاعها وأقرانها، مما قد يشير إلى نظرة سوقية متحفظة لنموها أو مستوى مخاطرها.

يُساعد مقياس النسبة العادلة الخاص بشركة سيمبلي وول ستريت على تحسين هذه المقارنة من خلال مراعاة أكثر من مجرد معايير القطاع. فهو يأخذ في الاعتبار عوامل متعددة، بما في ذلك نمو أرباح علي بابا، وهامش الربح، والقطاع، والقيمة السوقية، وعوامل المخاطرة، مما يُوفر معيارًا مُصممًا خصيصًا لمضاعف الشركة. هذا يجعله مرجعًا تقييميًا أكثر موثوقية من مجرد مقارنة قطاعية أو مقارنة شركات مُماثلة.

يبلغ مضاعف الربحية العادل لشركة علي بابا 27.6x، وهو أعلى بكثير من مضاعف السوق الحالي البالغ 17.7x. يشير هذا الفارق إلى أن المستثمرين ربما يُقللون من قيمة إمكانات أرباح علي بابا المستقبلية مقارنةً بأساسياتها وآفاق نموها.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1407 شركات يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بمجموعة علي بابا القابضة

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو قصتك أو منظورك عن شركة، يجمع بين الأرقام، مثل القيمة العادلة المُفترضة، والإيرادات، والأرباح، وتقديرات هامش الربح، بالإضافة إلى الأسباب الكامنة وراءها.

تُعد السرديات مؤثرة لأنها تربط قصة الشركة الفريدة بتوقعاتها المالية، والتي بدورها ترتبط مباشرةً بالقيمة العادلة للسهم. على صفحة مجتمع Simply Wall St، يستخدم ملايين المستثمرين السرديات كأداة سهلة الاستخدام لتوضيح أطروحاتهم الاستثمارية ورؤيتها كميًا في الوقت الفعلي.

بمقارنة القيمة العادلة التي اخترتها بالسعر الحالي، تساعدك التقارير على تحديد ما إذا كان الوقت مناسبًا للشراء أو الاحتفاظ بالسهم أو البيع بناءً على توقعاتك. تُحدّث التقارير باستمرار بالمعلومات الجديدة، مما يعكس تأثير الأخبار أو الأرباح فورًا، لتبقى نظرتك الاستثمارية محدثة.

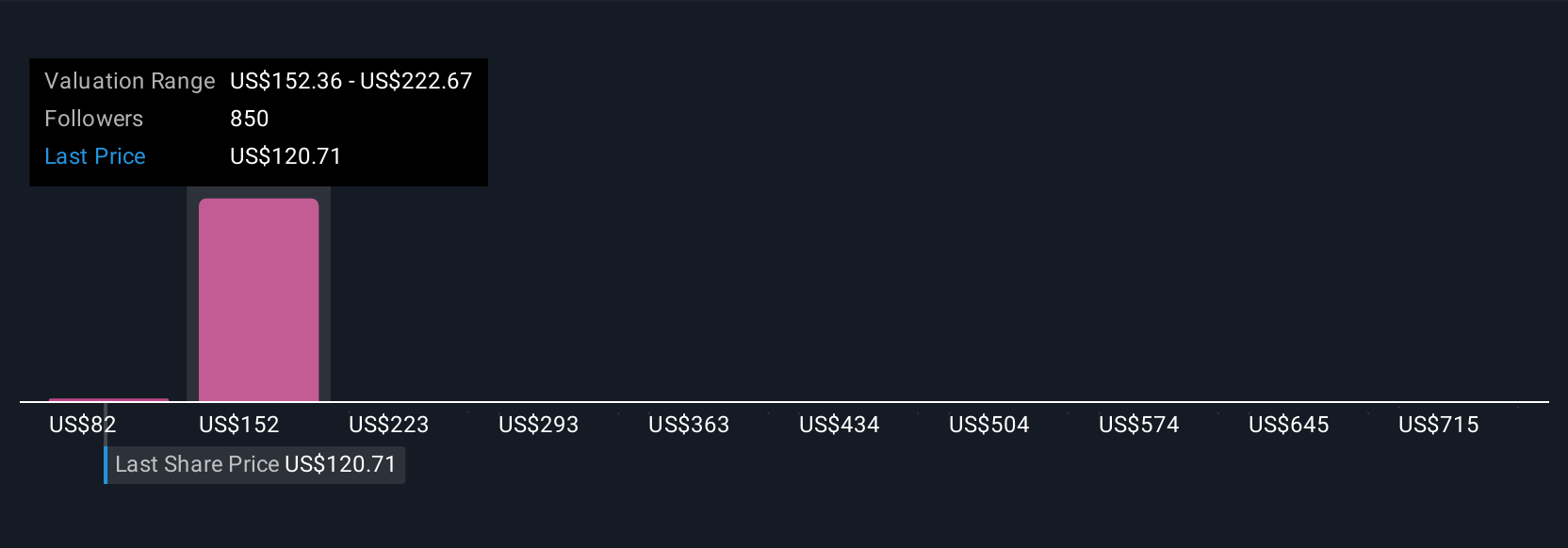

بالنسبة لشركة علي بابا جروب القابضة، قد يرى المستثمرون المختلفون فرصًا أو مخاطر مختلفة جدًا: في حين يتوقع البعض قيمًا عادلة تقترب من 195.74 دولارًا أمريكيًا استنادًا إلى النمو العدواني في السحابة والذكاء الاصطناعي، يعتقد البعض الآخر أن 107.09 دولارًا أمريكيًا هو أكثر واقعية، مع إعطاء الأولوية للرياح المعاكسة للتجارة والمخاطر التنظيمية.

بالنسبة لمجموعة علي بابا القابضة، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لروايتين رائدتين لمجموعة علي بابا القابضة:

- 🐂 قضية مجموعة علي بابا القابضة

القيمة العادلة: 195.74 دولارًا

الخصم الحالي: 15.8% أقل من قيمته الحقيقية

توقعات نمو الإيرادات: 8.8%

- من المتوقع أن تُسهم الاستثمارات الضخمة في الذكاء الاصطناعي والحوسبة السحابية والتجارة السريعة في تعزيز نمو الإيرادات وهوامش الربح على المدى الطويل. وهذا يُسهم في تعزيز بيئة الأعمال والنظام البيئي الرقمي.

- ويعمل التكامل بين وحدات الأعمال والشراكات التكنولوجية على تعزيز مشاركة المستخدمين والموقع التنافسي وحصة السوق، وخاصة في خدمات السحابة ذات القيمة العالية.

- من المتوقع أن تشهد هوامش الربح ضغطًا على المدى القصير نتيجةً للإنفاق الضخم. مع ذلك، يرى المحللون تحسنًا في الأرباح وقوة التسعير على المدى الطويل مع وصول خطوط الأعمال الجديدة إلى حجمها الطبيعي.

- 🐻 حافظة الدب القابضة لمجموعة علي بابا

القيمة العادلة: 107.09 دولارًا

القسط الحالي: 53.9% مبالغ في قيمته

توقعات نمو الإيرادات: 14.1%

- إن النمو الأخير في مجال الذكاء الاصطناعي والخدمات السحابية، على الرغم من كونه مثيرًا للإعجاب، إلا أنه تم تسعيره بالكامل ويواجه رياحًا معاكسة تنافسية وتنظيمية وجيوسياسية.

- يُظهر تحليل التدفقات النقدية المخصومة باستخدام معدلات النمو والخصم المحافظة على المدى الطويل أن سعر السهم يتداول عند علاوة كبيرة على القيمة الجوهرية.

- وتشمل المخاطر التوترات التجارية، والتدابير التنظيمية الصارمة المحتملة في الصين، وعدم اليقين بشأن التبني العالمي وهامش الربح المستدام.

هل تعتقد أن هناك المزيد من التفاصيل حول مجموعة علي بابا القابضة؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.