هل تتمتع شركة Amplify Energy (NYSE:AMPY) بميزانية عمومية صحية؟

AMPLIFY ENERGY CORP AMPY | 5.98 | +1.87% |

يقول البعض إن التقلب، وليس الديون، هو أفضل طريقة للتفكير في المخاطرة كمستثمر، لكن وارن بافيت قال مقولته الشهيرة: "التقلب ليس مرادفًا للمخاطرة". من الطبيعي مراعاة الميزانية العمومية للشركة عند دراسة مدى خطورتها، لأن الديون غالبًا ما تكون مرتبطة بانهيار الشركة. يمكننا أن نرى أن شركة Amplify Energy Corp. ( المدرجة في بورصة نيويورك تحت الرمز: AMPY ) تستخدم الديون في أعمالها. ولكن هل يُثير هذا الدين قلق المساهمين؟

متى يصبح الدين خطيرا؟

تُصبح الديون والالتزامات الأخرى محفوفة بالمخاطر بالنسبة للشركات عندما لا تتمكن من الوفاء بهذه الالتزامات بسهولة، سواءً من خلال التدفق النقدي الحر أو عن طريق جمع رأس المال بسعر مغرٍ. يُعد "التدمير الخلاق" جزءًا لا يتجزأ من الرأسمالية، حيث تُصفى الشركات الفاشلة بلا رحمة من قِبل مصارفها. ومع ذلك، فإن الوضع الأكثر شيوعًا (وإن كان لا يزال مكلفًا) هو أن تضطر الشركة إلى تخفيف أسهم المساهمين بسعر سهم رخيص لمجرد السيطرة على الديون. وبطبيعة الحال، فإن الجانب الإيجابي للديون هو أنها غالبًا ما تمثل رأس مال رخيص، خاصةً عندما تحل محل التخفيف في الشركة مع القدرة على إعادة الاستثمار بمعدلات عائد عالية. أول ما يجب فعله عند التفكير في مقدار الدين الذي تستخدمه الشركة هو النظر إلى نقدها وديونها معًا.

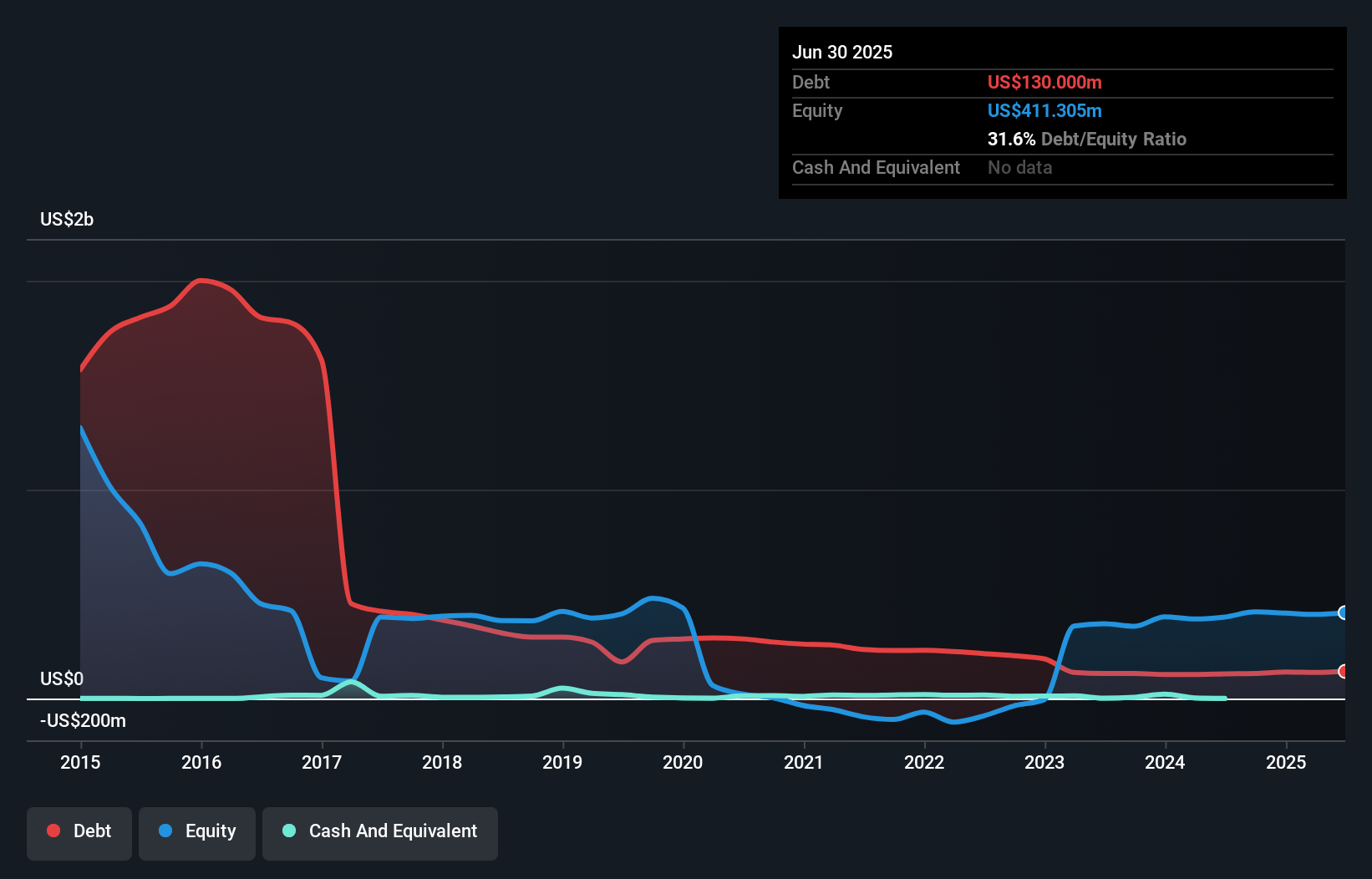

ما هو حجم الديون التي تحملها شركة Amplify Energy؟

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أنه اعتبارًا من يونيو 2025، بلغت ديون شركة أمبليفاي إنرجي 130 مليون دولار أمريكي، بزيادة قدرها 118 مليون دولار أمريكي خلال عام واحد. ويبقى صافي الدين ثابتًا تقريبًا، نظرًا لقلة السيولة النقدية.

نظرة على التزامات شركة أمبليفاي إنيرجي

يتضح من أحدث ميزانية عمومية أن شركة أمبليفاي إنرجي لديها التزامات بقيمة 83.3 مليون دولار أمريكي مستحقة خلال عام، والتزامات أخرى بقيمة 276.7 مليون دولار أمريكي مستحقة بعد ذلك. ومقابل ذلك، كان لديها 502 ألف دولار أمريكي نقدًا و34.7 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، تفوق التزاماتها مجموع النقد والمستحقات (قريب الأجل) بمقدار 324.8 مليون دولار أمريكي.

يُلقي هذا العجز بظلاله على الشركة التي تبلغ قيمتها 186.1 مليون دولار أمريكي، كعملاقٍ شامخٍ فوق بشرٍ عاديين. لذا، نراقب ميزانيتها العمومية عن كثب، بلا شك. ففي نهاية المطاف، من المرجح أن تحتاج شركة أمبليفاي إنرجي إلى إعادة تمويل كبيرة إذا اضطرت إلى سداد ديونها اليوم.

لتحديد حجم ديون الشركة نسبةً إلى أرباحها، نحسب صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصاريف الفوائد (تغطية الفوائد). تكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من القيمة المطلقة للدين (نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ومصاريف الفوائد الفعلية المرتبطة بهذا الدين (نسبة تغطية الفوائد).

يبلغ صافي دين شركة أمبليفاي إنرجي مستوىً معقولاً للغاية، إذ يعادل 1.5 ضعف أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك، بينما غطت أرباحها قبل الفوائد والضرائب مصاريف الفوائد بنسبة 2.8 ضعف فقط في العام الماضي. ويبدو أن الشركة تتكبد تكاليف إهلاك واستهلاك كبيرة، لذا ربما يكون عبء ديونها أكبر مما يبدو للوهلة الأولى، نظرًا لأن الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك تُعدّ مقياسًا سخيًا للأرباح. يجب أن يكون المساهمون على دراية بأن أرباح أمبليفاي إنرجي قبل الفوائد والضرائب قد انخفضت بنسبة 23% العام الماضي. وإذا استمر هذا الانخفاض، فسيكون سداد الديون أصعب من بيع كبد الإوز في مؤتمر نباتي. عند تحليل مستويات الديون، تُعدّ الميزانية العمومية نقطة البداية البديهية. ولكن في النهاية، ستحدد ربحية الشركة المستقبلية ما إذا كانت أمبليفاي إنرجي قادرة على تعزيز ميزانيتها العمومية بمرور الوقت. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

أخيرًا، بينما قد يُعجب مُحصّل الضرائب بأرباح المحاسبة، لا يقبل المُقرضون إلا النقد السائل. لذلك، نتحقق دائمًا من مقدار الأرباح قبل الفوائد والضرائب التي تُحوّل إلى تدفق نقدي حر. خلال السنوات الثلاث الماضية، حققت شركة Amplify Energy تدفقًا نقديًا حرًا قويًا يُعادل 54% من أرباحها قبل الفوائد والضرائب، وهو ما كنا نتوقعه تقريبًا. هذا التدفق النقدي الحر يُمكّن الشركة من سداد ديونها عند الاقتضاء.

وجهة نظرنا

في ظاهر الأمر، تركنا معدل نمو الأرباح قبل الفوائد والضرائب لشركة أمبليفاي إنرجي مترددين بشأن السهم، ولم يكن مستوى إجمالي التزاماتها أكثر جاذبية من مطعم واحد فارغ في أكثر ليالي السنة ازدحامًا. ولكن على الأقل، يُحقق السهم أداءً جيدًا في تحويل الأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة؛ وهذا أمر مُشجع. نحن على يقين تام بأننا نعتبر أمبليفاي إنرجي شركة محفوفة بالمخاطر إلى حد كبير، نظرًا لسلامة ميزانيتها العمومية. لهذا السبب، نتوخى الحذر الشديد بشأن السهم، ونعتقد أنه ينبغي على المساهمين مراقبة سيولته عن كثب. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في النهاية، يمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية.

في نهاية المطاف، من الأسهل أحيانًا التركيز على الشركات التي لا تحتاج حتى إلى ديون. يمكن للقراء الآن الوصول إلى قائمة بأسهم النمو الخالية من الديون مجانًا تمامًا .

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.