هل يتوافق ارتفاع أسهم شركة آرم القابضة بنسبة 33% في عام 2025 مع شراكاتها التنموية الأخيرة؟

إيه آر إم القابضة ARM | 0.00 |

- هل تساءلت يومًا إن كانت الضجة الأخيرة حول سهم آرم هولدينغز تجعله خيارًا مناسبًا للشراء؟ لنستكشف ما وراء العناوين الرئيسية ونكتشف ما تكشفه الأرقام عن القيمة الحقيقية للسهم.

- وقد أظهر سعر سهم شركة أرم القابضة تحركاً جدياً في الآونة الأخيرة، حيث ارتفع بنسبة 12.9% خلال الشهر الماضي وارتفع الآن بنسبة 32.5% منذ بداية العام، حتى بعد انخفاض طفيف بنسبة 0.5% في الأسبوع الماضي.

- يعود بعض هذه التحركات إلى تقارير عن شراكات جديدة وتقدم تكنولوجي، في ظل سعي آرم لدخول أسواق جديدة وسط طلب متزايد على تصاميم رقاقاتها. وقد جذبت هذه التطورات انتباه المستثمرين، وتشير إلى رهانات كبيرة على النمو المستقبلي، مع مواكبتها لاتجاهات الصناعة الأوسع.

- لكن هل يتناسب زخم السوق مع قيمته؟ وفقًا لفحوصاتنا التقييمية، فإن قيمة آرم القابضة مُقَدَّرة بأقل من قيمتها الحقيقية في 0 من أصل 6 جوانب . سنتناول لاحقًا الأساليب التقليدية، لذا ترقبوا طريقة أذكى لتقييم قيمة السهم بنهاية هذه المقالة.

حصلت شركة آرم القابضة على تقييم ٠/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Arm Holdings

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. تُحدد هذه الطريقة سعرًا لجميع الأموال التي قد تجنيها الشركة في السنوات القادمة، مع مراعاة المخاطر والقيمة الزمنية للمال.

بالنسبة لشركة آرم القابضة، يعتمد نموذج التدفقات النقدية المخصومة على مرحلتين من التدفق النقدي الحر إلى حقوق الملكية. ويبلغ أحدث تدفق نقدي حر للشركة 774.47 مليون دولار أمريكي. وتشير توقعات المحللين إلى نمو قوي، حيث من المتوقع أن تتجاوز التدفقات النقدية ملياري دولار أمريكي سنويًا بحلول عام 2026. وبحلول عام 2030، تشير التوقعات (بما في ذلك التقديرات التي تتجاوز توقعات المحللين) إلى أن التدفق النقدي الحر سيبلغ حوالي 5 مليارات دولار أمريكي.

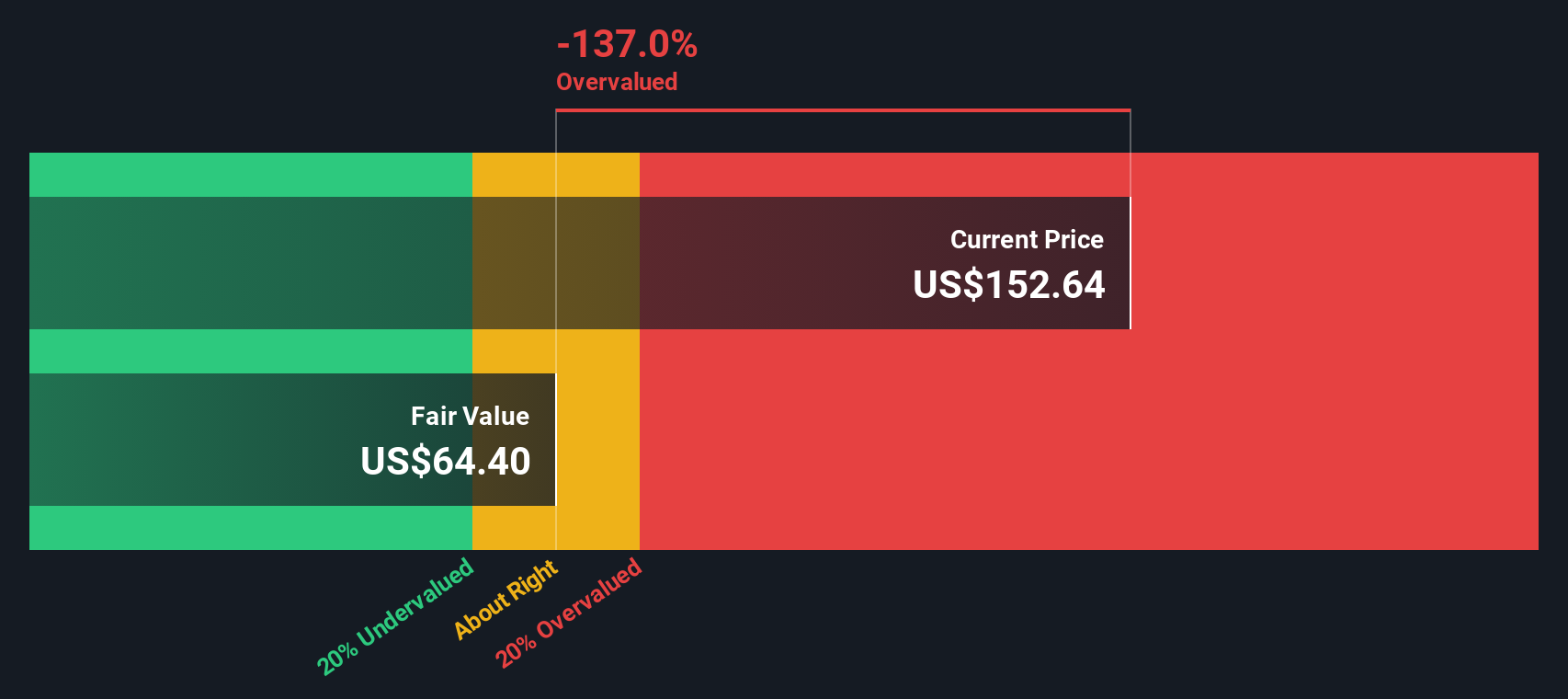

يُرجع هذا النموذج قيمة جوهرية مُقدّرة لأسهم آرم هولدينجز بقيمة 64.24 دولارًا أمريكيًا. مع ذلك، فإن الخصم الجوهري هو -164.4%، مما يعني أن السهم يُتداول أعلى بكثير من هذا الحساب للقيمة العادلة. باختصار، يُشير نموذج التدفقات النقدية المخصومة إلى أن آرم هولدينجز مُبالغ في قيمتها حاليًا بنسبة 164.4% بناءً على توقعات التدفقات النقدية طويلة الأجل.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن قيمة أسهم آرم القابضة قد تكون مبالغًا فيها بنسبة 164.4%. اكتشف 833 سهمًا مُقَيَّمًا بأقل من قيمتها الحقيقية، أو أنشئ مُقيِّمك الخاص للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر أرم القابضة مقابل المبيعات

عند تقييم شركات التكنولوجيا المربحة والنامية، يُعدّ مُعدّل السعر إلى المبيعات (P/S) مقياسًا شائع الاستخدام. وهو مفيدٌ بشكل خاص عندما تتقلب الأرباح نتيجةً لإعادة الاستثمار المكثف في النمو أو عندما تتطور هوامش الربح. يُركّز مُعدّل السعر إلى المبيعات على إجمالي مبيعات الشركة الذي تُحققه شركاتٌ مثل آرم باستمرار.

يلعب كلٌّ من تفاؤل السوق ومخاطر القطاع دورًا رئيسيًا في تحديد ما إذا كانت نسبة السعر إلى المبيعات معقولة أم مبالغ فيها. عادةً ما تحقق الشركات عالية النمو ذات الآفاق الواعدة والمخاطر المنخفضة مضاعفات أعلى. في المقابل، تميل الشركات ذات المخاطر العالية أو بطيئة النمو إلى الحصول على خصومات، مما يؤدي إلى انخفاض نسب السعر إلى المبيعات النموذجية.

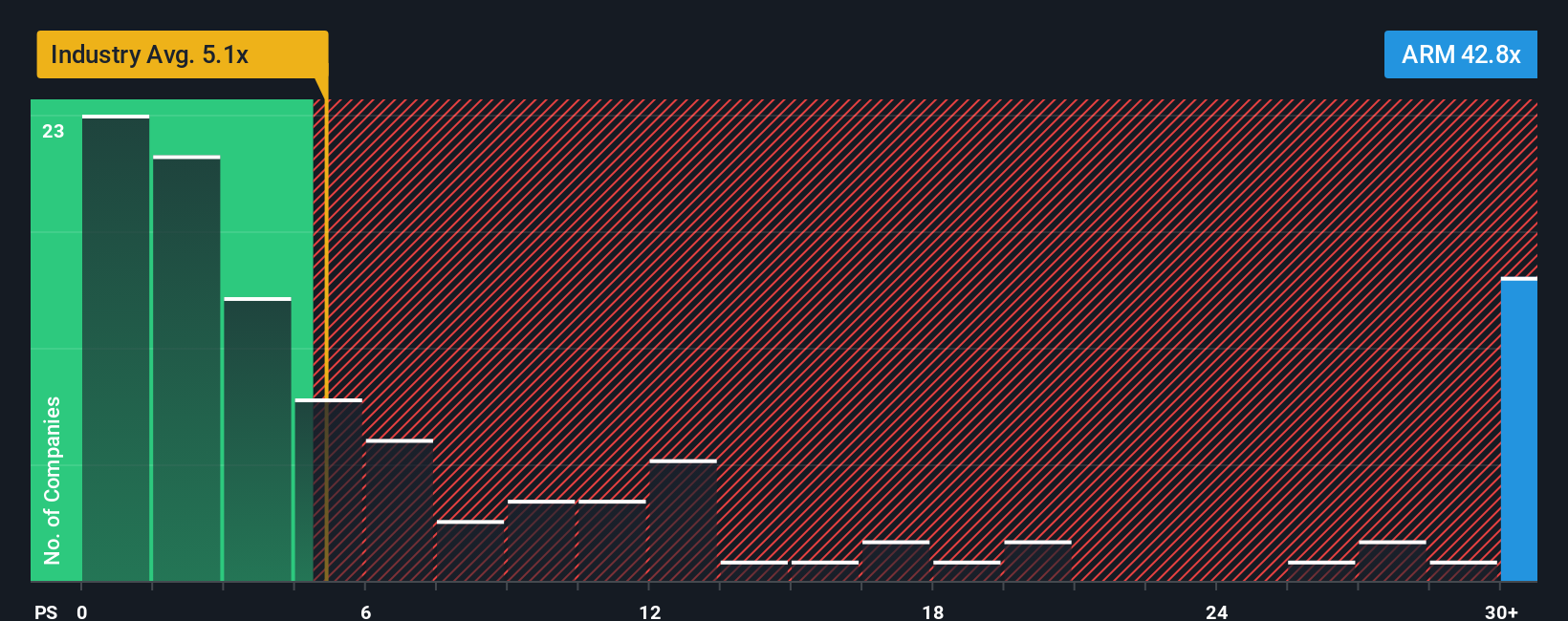

تُتداول أسهم شركة آرم القابضة حاليًا عند مضاعف ربحية يبلغ 43.6 ضعفًا. وهذا مُرتفعٌ بشكلٍ استثنائي مقارنةً بمتوسط قطاع أشباه الموصلات البالغ 5.5 ضعفًا، بل ويفوق متوسط الشركات المُشابهة لها البالغ 5.8 ضعفًا. ظاهريًا، يُشير هذا الفارق السعري الكبير إلى أن المستثمرين يتوقعون نموًا استثنائيًا في المبيعات أو هوامش ربح أعلى من آرم في المستقبل.

ومع ذلك، يتجاوز "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت متوسطات السوق ومقارنات الشركات المماثلة. فهي تُقدّر المضاعف المعقول لسهم ما من خلال مراعاة توقعات النمو الحقيقية لشركة آرم، وهوامش الربح، والوضع التنافسي، وقيمتها السوقية، وملف المخاطر العام. بالنسبة لشركة آرم، تبلغ هذه النسبة العادلة 42.1 ضعفًا. وهذا يشير إلى أنه على الرغم من ارتفاع سعر السهم وفقًا لمعايير السوق الأوسع، إلا أن هذا التقييم مُبرَّر إلى حد كبير بفضل آفاق آرم الفريدة وأساسياتها.

مع تقارب نسبة السعر إلى المبيعات ونسبة القيمة العادلة الحالية، يبدو أن سهم Arm Holdings مقوم بشكل عادل بناءً على هذا النهج.

النتيجة: صحيحة تقريبًا

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1411 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بـ Arm Holdings

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرديات أداة بسيطة وفعّالة تُمكّنك من التقاط منظورك الفريد لشركة ما من خلال الجمع بين القصة التي تؤمن بها وتوقعاتك للأرقام الرئيسية، مثل نمو الإيرادات وهوامش الربح والقيمة العادلة.

بدلاً من الاعتماد فقط على النسب الثابتة أو إجماع المحللين، تساعدك "السرديات" على اتخاذ القرارات من خلال ربط قصة آرم القابضة بالتوقعات المالية، ثم مقارنة قيمتك العادلة بسعر السهم الحالي. صُممت هذه الطريقة لتكون سهلة الفهم وبديهية، وهي متاحة للجميع على صفحة مجتمع "سيمبلي وول ستريت"، حيث يشارك ملايين المستثمرين أفكارهم ويصقلونها.

ما يجعل السرديات ديناميكية حقًا هو تحديثها الفوري فور ظهور معلومات جديدة، مثل تقارير الأرباح أو الأخبار المؤثرة في السوق، مما يُمكّنك من الحفاظ على صحة فرضيتك وأرقامك وقابليتها للتنفيذ. يساعدك هذا على تحديد الوقت المناسب للشراء أو البيع أو الاحتفاظ بالسهم بدقة، من خلال مقارنة نظرتك للقيمة العادلة للسهم بسعر تداوله الحالي.

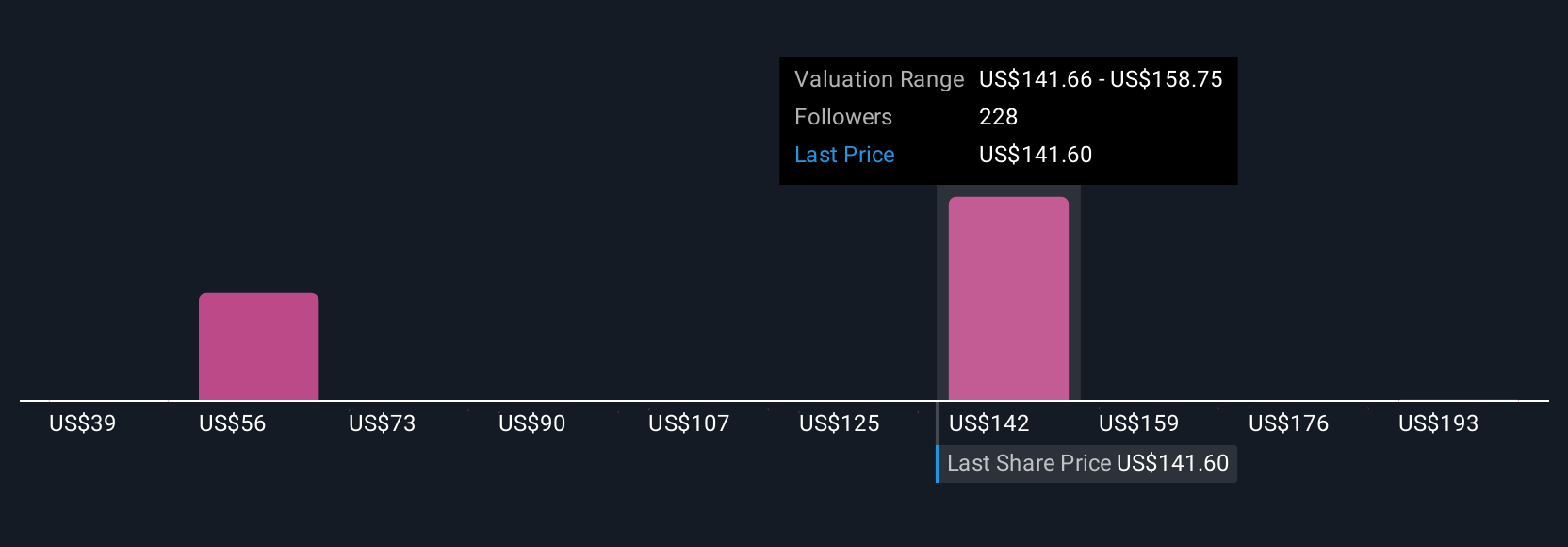

بالنسبة لشركة Arm Holdings، على سبيل المثال، يرى أحد المتفائلين أن القيمة العادلة للشركة قد تصل إلى 210 دولارات أمريكية بافتراض التبني السريع للذكاء الاصطناعي ومركز البيانات، في حين أن وجهة نظر أكثر تحفظًا تقدر قيمة الشركة بحوالي 70 دولارًا أمريكيًا، مع التركيز على الاتجاهات التاريخية وعوامل الخطر.

بالنسبة لشركة Arm Holdings، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لروايتين رائدتين لشركة Arm Holdings:

القيمة العادلة: 210.00 دولارًا

السعر الحالي مقابل القيمة العادلة: -19.1%

نمو الإيرادات المتوقع: 27.7%

- من المتوقع نموٌّ هائل في العائدات والأرباح مع توسّع آرم السريع في مجالات الذكاء الاصطناعي ومراكز البيانات والحوسبة الطرفية. ويعود ذلك إلى منظومة برمجيات رائدة وحلول شرائح من الجيل التالي.

- ويتوقع هوامش ربح عالية نتيجة لارتفاع معدلات الإتاوات، وزيادة تحقيق الدخل من البرامج، والتوسع بشكل أعمق في أسواق الأنظمة الفرعية والشرائح عبر إنترنت الأشياء والسيارات والأجهزة القابلة للارتداء.

- وحذر من أن المنافسة من جانب المعماريات المفتوحة (مثل RISC-V)، والعملاء الرئيسيين الذين يقومون بتصميم الرقائق داخليًا، والحواجز الجيوسياسية قد تهدد النمو والربحية إذا لم تتم إدارتها بشكل جيد.

القيمة العادلة: 157.52 دولارًا

السعر الحالي مقابل القيمة العادلة: +7.8%

نمو الإيرادات المتوقع: 21.6%

- يشهد نموًا قويًا في أسواق الذكاء الاصطناعي والأسواق الهامشية. ومع ذلك، يُسلّط الضوء على أن مخاطر التنفيذ، وضغوط الهامش، والاستثمارات الضخمة في البحث والتطوير قد تُحدّ من العوائد طويلة الأجل.

- يثير القلق بشأن اعتماد شركة Arm على الهواتف الذكية الرائدة واحتمال تشبع السوق، فضلاً عن المخاطر في حالة فشل جهود التنويع في مجالات الحوسبة الجديدة.

- وأشار إلى أن ارتفاع تكاليف التشغيل وتركيز العملاء المحتملين وعدم اليقين في أسواق مثل الصين قد يؤثر سلباً على الأرباح والنمو المستقبلي إذا لم يتم تعويضه من خلال الإيرادات المتكررة.

هل تعتقد أن هناك المزيد عن قصة آرم القابضة؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.