هل تتمتع شركة Civitas Resources (NYSE:CIVI) بميزانية عمومية صحية؟

Civitas Resources CIVI | 0.00 |

لقد عبر ديفيد إيبن عن الأمر بشكل جيد عندما قال: "إن التقلبات ليست من المخاطر التي نهتم بها. ما نهتم به هو تجنب الخسارة الدائمة لرأس المال". لذا يبدو أن الأموال الذكية تعرف أن الديون - والتي عادة ما تكون متورطة في حالات الإفلاس - تشكل عاملاً مهمًا للغاية، عندما تقوم بتقييم مدى خطورة الشركة. يمكننا أن نرى أن شركة سيفيتاس ريسورسز ( NYSE:CIVI ) تستخدم الديون في أعمالها. ولكن هل ينبغي للمساهمين أن يقلقوا بشأن استخدامها للديون؟

لماذا يحمل الدين المخاطر؟

وبصورة عامة، لا يصبح الدين مشكلة حقيقية إلا عندما لا تتمكن الشركة من سداده بسهولة، سواء من خلال جمع رأس المال أو من خلال تدفقاتها النقدية الخاصة. وإذا ساءت الأمور حقًا، فيمكن للمقرضين السيطرة على العمل. ومع ذلك، فإن الموقف الأكثر شيوعًا (ولكنه لا يزال مكلفًا) هو أن تضطر الشركة إلى تخفيف أسهم المساهمين بسعر رخيص للسهم لمجرد السيطرة على الدين. ومع ذلك، فإن الموقف الأكثر شيوعًا هو عندما تدير الشركة ديونها بشكل معقول - ولصالحها. عندما نفكر في استخدام الشركة للديون، فإننا ننظر أولاً إلى النقد والديون معًا.

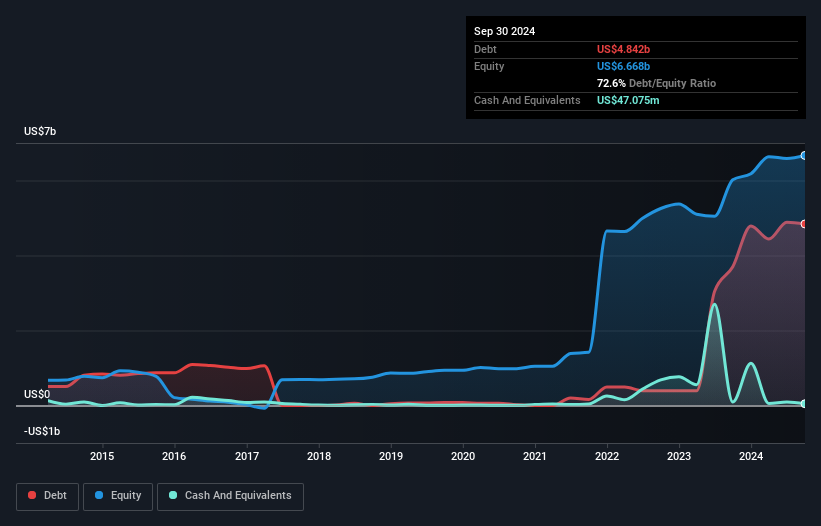

ما هو حجم الديون التي تتحملها شركة Civitas Resources؟

يمكنك النقر على الرسم البياني أدناه لمعرفة الأرقام التاريخية، لكنه يوضح أنه اعتبارًا من سبتمبر 2024، كان لدى شركة Civitas Resources ديون بقيمة 4.84 مليار دولار أمريكي، بزيادة عن 3.70 مليار دولار أمريكي، على مدار عام واحد. صافي الدين هو نفسه تقريبًا، نظرًا لعدم وجود الكثير من النقد.

نظرة على التزامات شركة سيفيتاس ريسورسز

يمكننا أن نرى من الميزانية العمومية الأخيرة أن شركة سيفيتاس ريسورسز كانت لديها التزامات بقيمة 2.11 مليار دولار أميركي مستحقة خلال عام، والتزامات بقيمة 6.23 مليار دولار أميركي مستحقة بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 47.1 مليون دولار أميركي ومستحقات بقيمة 750.3 مليون دولار أميركي مستحقة خلال عام. وبالتالي فإن إجمالي التزاماتها يزيد بمقدار 7.54 مليار دولار أميركي عن مجموع النقد والمستحقات قصيرة الأجل.

إن العجز هنا يثقل كاهل الشركة ذاتها التي تبلغ قيمتها 4.71 مليار دولار أميركي، وكأن طفلاً يكافح تحت وطأة حقيبة ظهر ضخمة مليئة بالكتب ومعداته الرياضية وبوق. لذا فإننا نراقب ميزانيتها العمومية عن كثب، دون أدنى شك. وفي نهاية المطاف، ربما تحتاج شركة سيفيتاس ريسورسز إلى إعادة تمويل كبرى إذا طالبها دائنوها بالسداد.

نستخدم نسبتين رئيسيتين لإعلامنا بمستويات الدين نسبة إلى الأرباح. الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA)، في حين أن الثانية هي عدد المرات التي تغطي فيها الأرباح قبل الفوائد والضرائب (EBIT) نفقات الفائدة (أو غطاء الفائدة، باختصار). تتمثل ميزة هذا النهج في أننا نأخذ في الاعتبار كل من الكمية المطلقة للدين (بنسبة الدين الصافي إلى الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفائدة).

بالنظر إلى نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك البالغة 1.3 مرة وتغطية الفائدة البالغة 4.1 مرة، يبدو لنا أن شركة سيفيتاس ريسورسز تستخدم الدين بطريقة معقولة إلى حد كبير. ولكن مدفوعات الفائدة كافية بالتأكيد لجعلنا نفكر في مدى قدرة ديونها على تحمل التكاليف. والأمر المهم هو أن شركة سيفيتاس ريسورسز زادت أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 54% على مدى الأشهر الاثني عشر الماضية، وهذا النمو سيجعل من السهل عليها التعامل مع ديونها. ومن الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة شركة سيفيتاس ريسورسز على الحفاظ على ميزانية عمومية صحية في المستقبل. لذا إذا كنت تريد معرفة ما يعتقده المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

ولكن اعتبارنا الأخير مهم أيضاً، لأن الشركة لا تستطيع سداد الديون بأرباح ورقية؛ فهي تحتاج إلى أموال نقدية. لذا فإننا نتحقق دائماً من مقدار الأرباح قبل الفوائد والضرائب التي تُترجم إلى تدفقات نقدية حرة. وعلى مدار السنوات الثلاث الأخيرة، سجلت شركة سيفيتاس ريسورسز تدفقات نقدية حرة تعادل 57% من أرباحها قبل الفوائد والضرائب، وهو معدل طبيعي تقريباً، نظراً لأن التدفقات النقدية الحرة تستبعد الفوائد والضرائب. وهذا يعني أن الشركة قادرة على خفض ديونها عندما تريد ذلك.

وجهة نظرنا

ولم تمنحنا قدرة شركة سيفيتاس ريسورسز على التعامل مع إجمالي التزاماتها ولا تغطية فوائدها الثقة في قدرتها على تحمل المزيد من الديون. ولكن معدل نمو أرباحها قبل الفوائد والضرائب يروي قصة مختلفة تمامًا، ويشير إلى بعض المرونة. وإذا أخذنا العوامل المذكورة أعلاه معًا، فإننا نعتقد أن ديون شركة سيفيتاس ريسورسز تشكل بعض المخاطر على الأعمال. وفي حين أن هذا الدين يمكن أن يعزز العائدات، فإننا نعتقد أن الشركة لديها ما يكفي من النفوذ الآن. وعند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. ولكن في نهاية المطاف، يمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية.

عندما يتم الانتهاء من كل شيء، يكون من الأسهل أحيانًا التركيز على الشركات التي لا تحتاج حتى إلى الديون. يمكن للقراء الوصول إلى قائمة بأسهم النمو التي لا تتحمل صافي ديون بنسبة 100% مجانًا ، الآن.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.