هل تشير الزيادة الأخيرة في أرباح كوستكو إلى وجود مجال لمزيد من المكاسب في عام 2025؟

كوستكو هولسيل COST | 1014.96 | +1.85% |

إذا كنت تحاول فهم سهم كوستكو هولسيل حاليًا، فأنت لست وحدك. هناك الكثير مما يجب فهمه، خاصةً إذا كنت تفكر في شراء أسهم، أو الاحتفاظ بما لديك، أو جني بعض الأرباح بعد التحركات الأخيرة. في الأسبوع الماضي فقط، قفزت أسهم كوستكو بنسبة 4.4%، معوضةً بعض التباطؤ الذي شهدته خلال الشهر الماضي. وقد لفتت هذه الزيادة قصيرة الأجل انتباه المستثمرين المخضرمين وكل من تابع أداء هذه الشركة على مدار السنوات القليلة الماضية. وبالنظر إلى المدى الطويل، تصبح الأرقام أكثر إثارة للإعجاب. فقد تضاعفت قيمة كوستكو بأكثر من الضعف في السنوات الثلاث الماضية بعائد بلغ 111.1%، وعلى مدار خمس سنوات، ارتفعت بنسبة 174.3%. غالبًا ما تتبع مثل هذه التحركات تقارير عن تباطؤ التضخم وتحولات في عادات إنفاق المستهلكين، وكلاهما يفيد متاجر التجزئة التي تركز على القيمة مثل كوستكو.

هنا تبرز أهمية الأمر، خاصةً إذا كان التقييم هو محور تركيزك الرئيسي. باستخدام أسلوب تقييم كلاسيكي عبر ستة معايير رئيسية لتقييم الأسهم بأقل من قيمتها الحقيقية، تحصل كوستكو على صفر. هذا يعني أنه إذا كنت تأمل في وجود مؤشرات واضحة على أن السهم صفقة رابحة على أساس تقليدي، فلن تجدها هنا. في الأقسام التالية، سنُفصّل كيفية مقارنة أساليب التقييم المختلفة، والأهم من ذلك، ما هي الطريقة الأفضل للتفكير فيما إذا كان أداء كوستكو لا يزال قويًا.

حصلت كوستكو هولسل على تقييم ٠/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

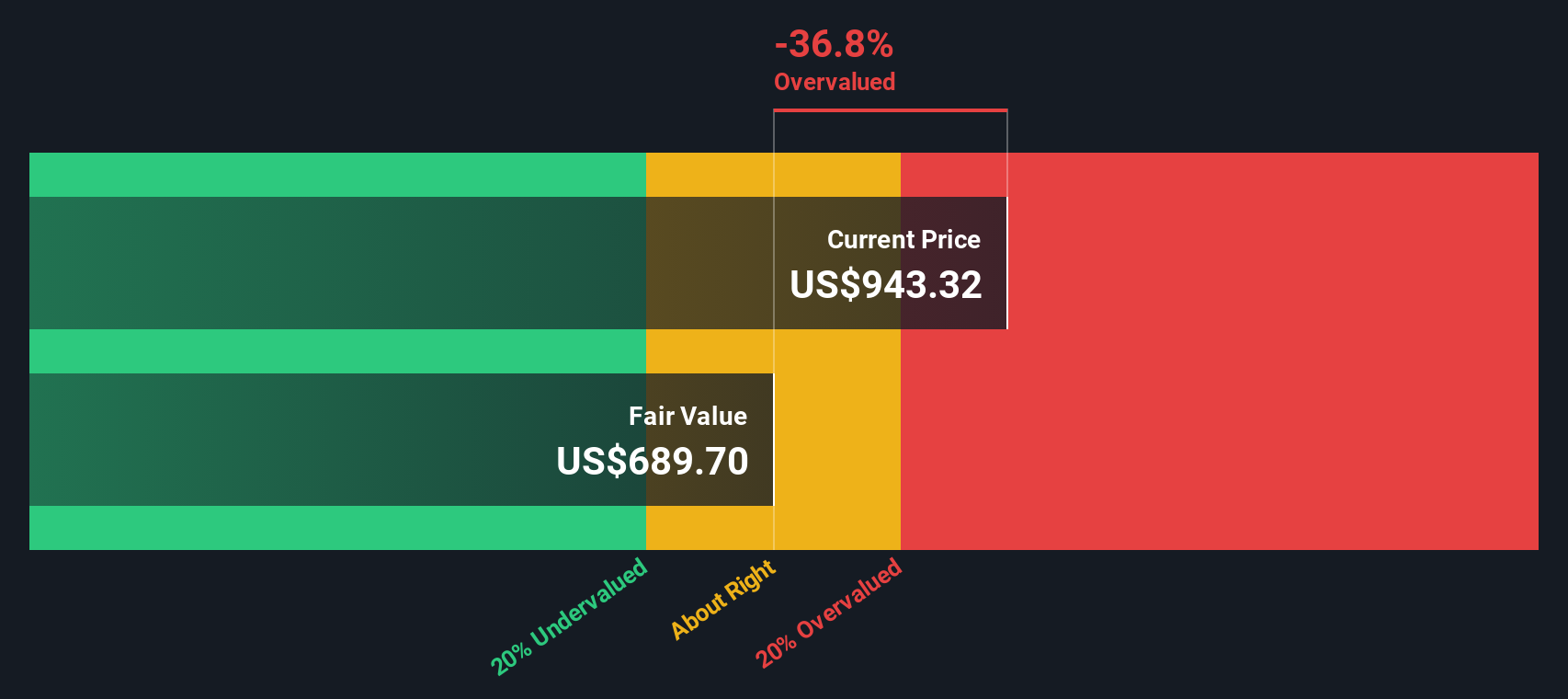

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة كوستكو بالجملة

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الحقيقية للشركة من خلال توقع تدفقاتها النقدية الحرة المستقبلية، ثم خصم هذه التوقعات إلى قيمتها الحالية. في حالة كوستكو هولسل، يبدأ التحليل بأحدث رقم للتدفق النقدي الحر لها والبالغ 8.16 مليار دولار. يُقدّم المحللون توقعات لحوالي خمس سنوات، تُظهر نموًا مطردًا. بعد تلك الفترة، تُستقى التوقعات بناءً على الاتجاهات التاريخية وسياق القطاع.

بحلول عام ٢٠٣٠، من المتوقع أن يصل التدفق النقدي الحر السنوي لشركة كوستكو إلى حوالي ١٢.٢٥ مليار دولار أمريكي. تعتمد منهجية تقييم التدفقات النقدية المخصومة على مقارنة كل هذا التدفق النقدي المتوقع مستقبلًا بما سيدفعه المستثمر مقابل السهم اليوم، ثم حساب "القيمة العادلة" باستخدام هذا النهج.

بناءً على هذه التوقعات، يشير نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية قدرها 685.69 دولارًا أمريكيًا للسهم الواحد لشركة كوستكو هولسيل. ونظرًا لتداول السهم حاليًا فوق هذا المستوى بكثير، يشير تحليل التدفقات النقدية المخصومة إلى أن قيمة السهم مبالغ فيها بنسبة 39.3% تقريبًا باستخدام هذا الإطار.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم كوستكو هولسيل قد تكون مبالغًا في قيمتها بنسبة 39.3%. ابحث عن الأسهم المقومة بأقل من قيمتها الحقيقية، أو أنشئ أداة فرز خاصة بك للعثور على فرص استثمارية ذات قيمة أفضل.

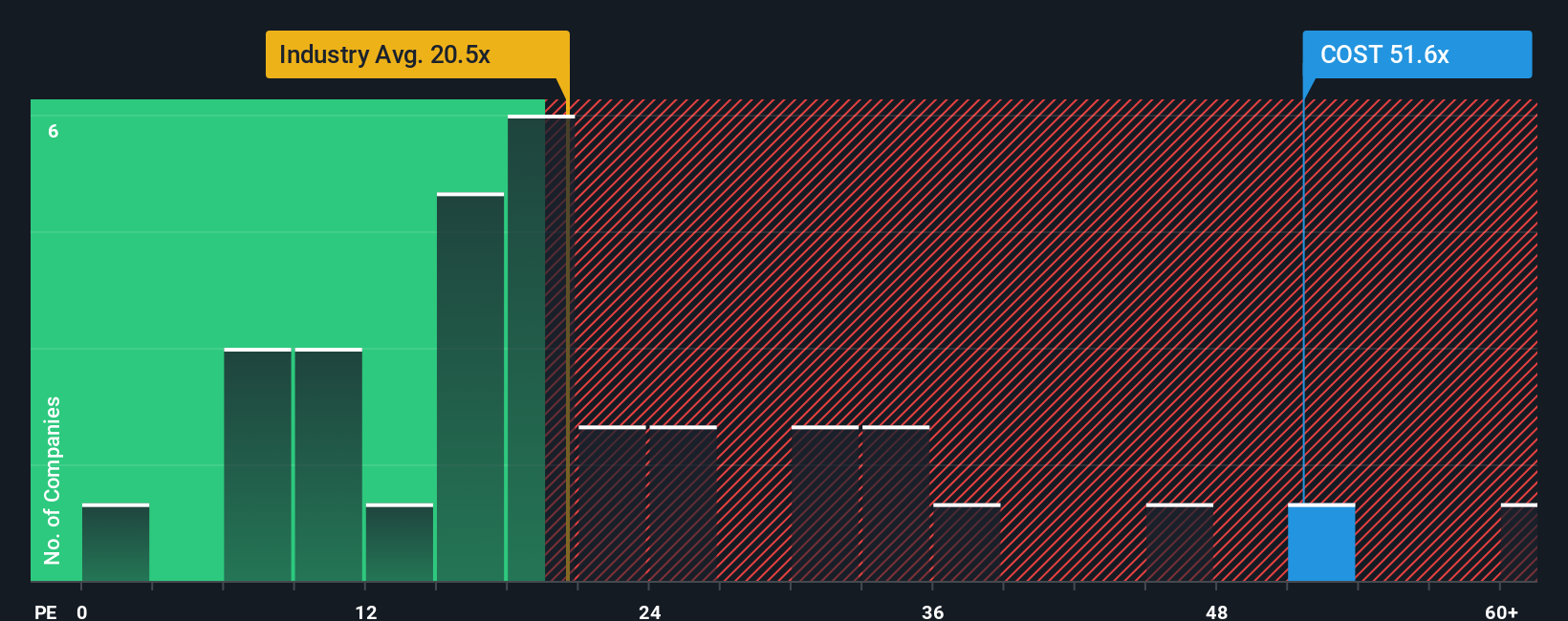

النهج الثاني: سعر الجملة في كوستكو مقابل الأرباح (نسبة السعر إلى الربحية)

يُعدّ مُعدَّل السعر إلى الأرباح (PE) وسيلةً راسخةً لتقييم الشركات الراسخة والمربحة، مثل كوستكو هولسيل. فهو يُعطي المستثمرين فكرةً عن المبلغ الذي يدفعونه اليوم مقابل كل دولار من أرباح الشركة. عادةً ما يُوازن مُعدَّل السعر إلى الأرباح العادل بين توقعات النمو والمخاطر والجودة العامة للأعمال. يُمكن أن يُبرِّر ارتفاع النمو المتوقع وانخفاض المخاطر ارتفاع مُعدَّل السعر إلى الأرباح، بينما قد يُبرِّر الركود أو ارتفاع المخاطر انخفاضه.

حاليًا، تُتداول أسهم كوستكو بمضاعف ربحية يبلغ 52.3x. وللتوضيح، يبلغ متوسط مضاعف الربحية في قطاع تجارة التجزئة الاستهلاكية 21.2x، بل إن متوسط مضاعف الربحية لأبرز الشركات المماثلة يبلغ 23.1x. هذا يعني أن سعر أسهم كوستكو أعلى بكثير مقارنةً بأرباحها مقارنةً بجميع المؤشرات القياسية الأخرى في قطاعها تقريبًا.

هنا تبرز أهمية "النسبة العادلة" لشركة سيمبلي وول ستريت. تُحسب هذه النسبة بناءً على آفاق نمو كوستكو، وهوامش ربحها، وقطاعها، وحجمها، وملف المخاطر، وتبلغ 29.6 ضعفًا. بخلاف المقارنة البسيطة مع متوسطات القطاع أو الشركات المماثلة، صُممت هذه النسبة خصيصًا لمراعاة نقاط قوة كوستكو، مما يجعلها مقياسًا أدق لما ينبغي أن يكون المستثمرون على استعداد لدفعه.

في الوقت الحالي، فإن نسبة السعر إلى العائد الفعلية لشركة كوستكو البالغة 52.3x أعلى بكثير من نسبتها العادلة البالغة 29.6x، مما يشير إلى أن السهم يتداول بسعر أعلى قد لا يكون مبررًا بملفه الفريد.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص ببيع الجملة في كوستكو

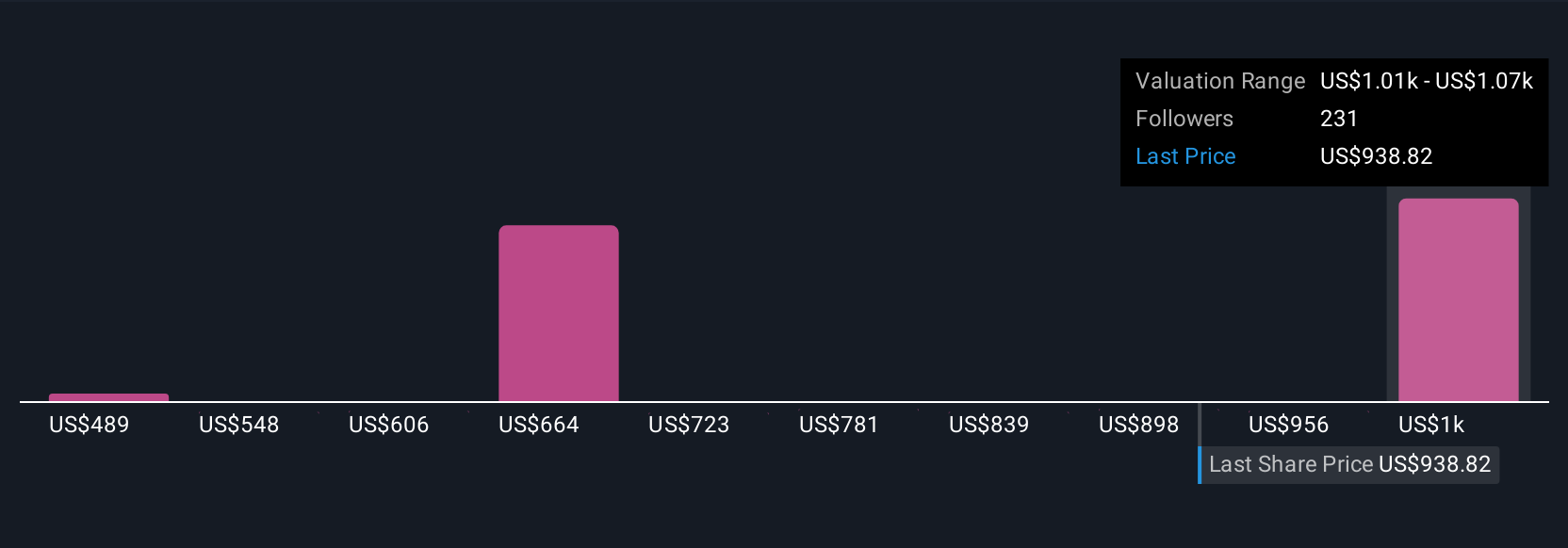

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السردية هي طريقتكم لربط قصة كوستكو بالتركيز على العوامل والاتجاهات التي تعتقدون أنها الأكثر أهمية، وربطها بتوقعات إيراداتها المستقبلية، وهوامش ربحها، وفي النهاية، قيمتها العادلة للسهم.

بخلاف النسب الثابتة أو الصيغ الشاملة، تتيح لك "السرديات" توضيح وجهة نظرك حول كوستكو، من خلال دمج توقعاتك الشخصية وافتراضاتك في نموذج مالي مُخصص. هذه الأدوات ليست معقدة، إذ يستخدمها ملايين المستثمرين ضمن صفحة مجتمع "سيمبلي وول ستريت" لتحديد توقعاتهم لما سيحدث لاحقًا، ومقارنتها بأسعار السوق بشكل فوري.

تساعدك السرديات على تحديد ما إذا كان الوقت مناسبًا للشراء أو البيع من خلال مقارنة القيمة العادلة التي تحددها (بناءً على توقعاتك) بسعر السهم الحالي. والأفضل من ذلك، أنها تُحدَّث فور توافر بيانات جديدة، مثل الأرباح أو الأخبار المهمة، مما يضمن صحة وجهة نظرك وقابليتها للتنفيذ.

على سبيل المثال، تُظهر التقارير الأخيرة لشركة كوستكو أن المستثمرين المتفائلين يتوقعون قيمة عادلة قدرها 1225 دولارًا أمريكيًا للسهم الواحد، استنادًا إلى التوسع العالمي القوي ونمو المبيعات الرقمية، بينما يتوقع الأكثر تشاؤمًا قيمة عادلة قدرها 620 دولارًا أمريكيًا فقط، مشيرين إلى ضغوط الهامش وارتفاع التكاليف. وهذا يُبرز مدى اختلاف وجهات النظر.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة كوستكو للبيع بالجملة؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.