هل يشير التوسع الدولي لشركة كوبانج إلى فرصة شراء في عام 2025؟

كوبانج CPNG | 0.00 |

- هل تفكر فيما إذا كانت شركة كوبانغ فرصة استثمارية جيدة أم مجرد سهم نمو آخر يحقق أداءً عالياً؟ دعونا نتعمق في الأمر ونرى ما تقوله الأرقام حقاً عن قيمتها.

- شهد السهم فترات انتعاش. فبعد ارتفاعه بنسبة 43.5% منذ بداية العام وصعوده بنسبة 24.4% خلال العام الماضي، شهدت الأسابيع الأخيرة تحركات أكثر هدوءاً، مع ارتفاع طفيف بنسبة 0.8% في الأسبوع الماضي وانخفاض بنسبة 1.2% خلال الشهر الماضي.

- يأتي هذا النشاط في أعقاب عناوين الأخبار التي تناولت توسع شركة كوبانغ الدولي المستمر وشراكاتها اللوجستية المبتكرة، والتي استقطبت اهتمام المستثمرين. وقد تزايد الحماس مع دخول الشركة أسواقاً جديدة وتوقيعها صفقات تعزز قدرتها التنافسية.

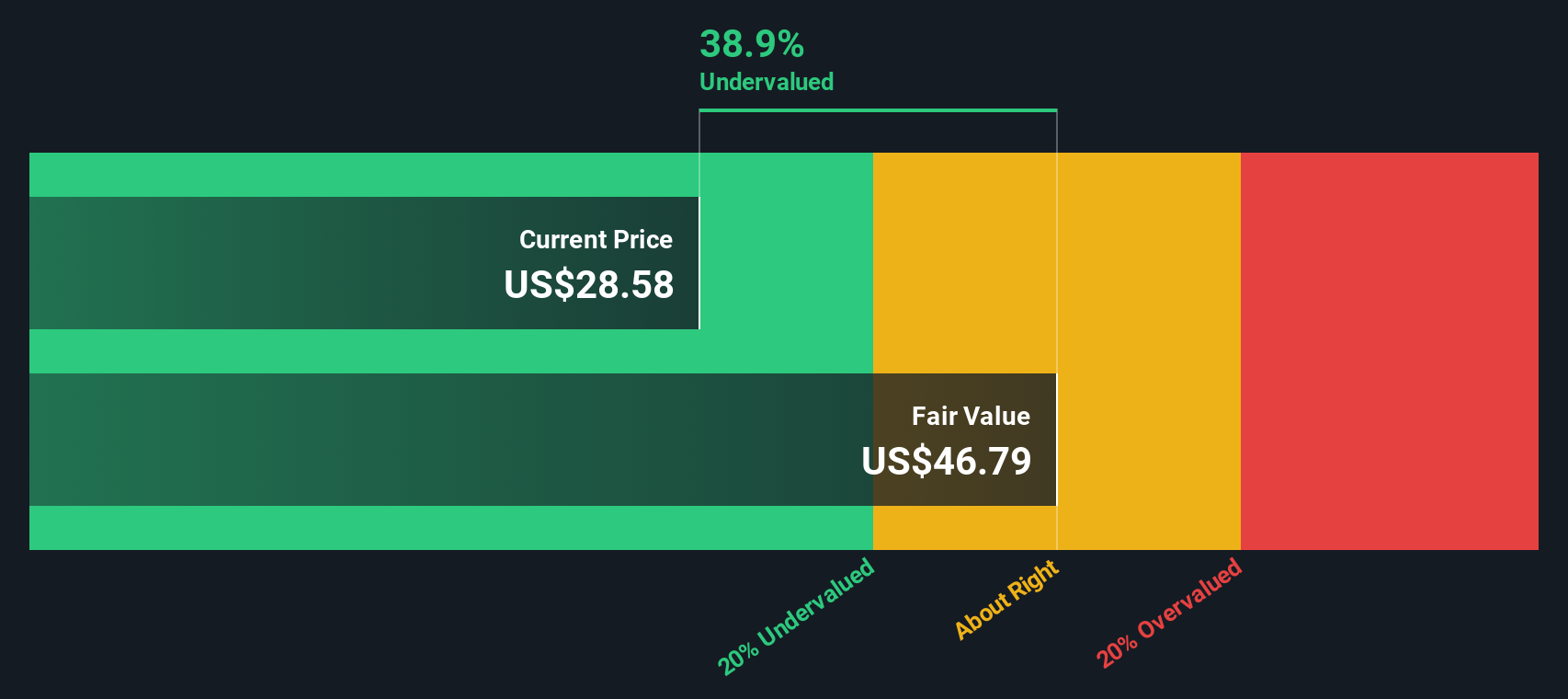

- بحسب إحصائياتنا، تُعتبر أسهم شركة كوبانغ مقومة بأقل من قيمتها الحقيقية في 4 من أصل 6 عمليات تقييم. راجع تقييمها للاطلاع على التفاصيل الكاملة. سأشرح لكم قريبًا كيف يُقيّم المحللون أسهم الشركة، ولكن تابعونا لمعرفة طريقة أكثر ذكاءً لتقييم ما إذا كانت الأسهم تُقدم قيمة حقيقية في الوقت الحالي.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة كوبانغ

يُعدّ نموذج التدفقات النقدية المخصومة (DCF) أسلوبًا شائعًا لتقييم الشركات، حيث يُقدّر قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. ويساعد هذا المستثمرين على تحديد قيمة الشركة اليوم بناءً على الأداء المتوقع في المستقبل.

يبلغ التدفق النقدي الحر الحالي لشركة كوبانغ 833.5 مليون دولار، ويتوقع المحللون نمو هذا الرقم بسرعة خلال السنوات القادمة. وتشير التوقعات إلى أن التدفق النقدي الحر قد يصل إلى 2.8 مليار دولار بحلول عام 2027. وتستند التقديرات طويلة الأجل، التي تمتد حتى عام 2035، إلى مزيج من إجماع المحللين واستقراءات إضافية، مما يُظهر زخمًا تصاعديًا قويًا في توليد النقد.

باستخدام هاتين المرحلتين من التدفقات النقدية المتوقعة والمستنبطة، يحسب نموذج التدفقات النقدية المخصومة القيمة الجوهرية المقدرة لشركة كوبانغ عند 47.55 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السوق الحالي، يشير هذا إلى أن السهم يُتداول بأقل بنحو 32.7% مما تشير إليه أساسيات التدفقات النقدية.

باختصار، يشير هذا النموذج إلى أن شركة كوبانغ مقومة بأقل من قيمتها الحقيقية بشكل كبير بناءً على نمو التدفق النقدي القوي والآفاق المستقبلية الجذابة.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة كوبانغ مقومة بأقل من قيمتها الحقيقية بنسبة 32.7%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 843 سهماً آخر مقوماً بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر كوبانغ مقابل المبيعات

بالنسبة لشركات مثل كوبانغ، التي تنمو بسرعة ولكنها قد لا تحقق أرباحًا ثابتة بعد، غالبًا ما تُعدّ نسبة السعر إلى المبيعات (P/S) المضاعف المفضل للتقييم. يمنح هذا المقياس المستثمرين طريقة مباشرة لتقييم المبلغ الذي يدفعونه مقابل كل دولار من إيرادات الشركة. وبما أن الشركات الناشئة أو سريعة النمو قادرة على إعادة استثمار الأرباح لدعم النمو، فإن التركيز على المبيعات يوفر معيارًا أكثر عدلًا للمقارنة.

يعتمد تحديد نسبة السعر إلى المبيعات "المناسبة" جزئيًا على مدى توقع المستثمرين لنمو مبيعات الشركة، ومستوى المخاطرة فيها مقارنةً بالشركات الأخرى، ومدى صحة القطاع ككل. غالبًا ما تبرر الشركات سريعة النمو أو ذات هوامش الربح القوية نسب سعر إلى مبيعات أعلى، بينما ينبغي أن تُتداول الشركات ذات النمو الأبطأ أو التي تشهد مستوى أعلى من عدم اليقين بنسب سعر إلى مبيعات أقل.

تُتداول أسهم شركة كوبانغ حاليًا بنسبة سعر إلى مبيعات تبلغ 1.81. وهذا أعلى بقليل من متوسط قطاع تجارة التجزئة متعددة السلاسل البالغ 1.48، ولكنه أقل بكثير من متوسط نظيراتها في نفس القطاع، والذي يبلغ 3.26. أما النسبة العادلة لكوبانغ وفقًا لموقع سيمبلي وول ستريت فهي 2.03. وهذا معيار مُعدّل خصيصًا يأخذ في الاعتبار عوامل مثل نمو مبيعات كوبانغ المتوقع، ومكانتها السوقية القوية، ومستوى ربحيتها، والمخاطر ذات الصلة.

بينما لا يزال العديد من المستثمرين يميلون إلى المقارنة مع الشركات المماثلة في القطاع، فإنّ نسبة التقييم العادل أكثر ديناميكية لأنها تأخذ في الاعتبار التقييم بناءً على الخصائص الفريدة لشركة كوبانغ، وآفاق نموها، والمخاطر الخاصة بها. ويهدف هذا النهج إلى إزالة التخمين من عملية التفسير وتقديم تقييم أكثر دقة وتخصيصًا.

مع انخفاض نسبة السعر إلى المبيعات لشركة كوبانغ إلى 1.81 مرة، أي أقل بقليل من النسبة العادلة البالغة 2.03 مرة، يبدو أن السهم مقوم بأقل من قيمته الحقيقية قليلاً بناءً على هذا النموذج.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح تُعطي صورةً واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1410 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر سرد كوبانغ الخاص بك

ذكرنا سابقاً أن هناك طريقة أفضل لتقييم الشركات، لذا دعونا نقدم لكم "الروايات"، وهي الطريقة الأكثر ديناميكية لربط قصة الشركة بأرقامها وإمكاناتها الاستثمارية.

إنّ السرد ليس مجرد تحليل للأرقام، بل هو رؤيتك المستنيرة لمستقبل الشركة، حيث تحدد إيراداتك المتوقعة، وهوامش ربحك، وقيمتها العادلة، وكل ذلك يتشكل بناءً على قصة العمل الأساسية التي تؤمن بها. لا يقتصر هذا النهج على تلخيص نتائج الشركة فحسب، بل يربط بشكل فعّال قصة نمو شركة كوبانغ أو مخاطرها مباشرةً بالتوقعات المالية والقيمة العادلة التي يمكنك تتبعها لحظة بلحظة.

صُممت السرديات لتكون سهلة الإنشاء والوصول إليها ضمن صفحة مجتمع منصة Simply Wall St، مما يجعلها أداةً سهلة الاستخدام يستخدمها الملايين لتقييم قرارات البيع والشراء. يكمن السر في مقارنة القيمة العادلة لسرديتك بسعر السوق الحالي لاكتشاف الفرص أو التحذير منها.

بما أن التقارير تُحدَّث بالتزامن مع الأخبار والأرباح، فإن رؤيتك تبقى محدّثة. قد يستخدم أحد المستثمرين تقريرًا متفائلًا يتوقع إيرادات بقيمة 46 مليار دولار في عام 2028 بسعر مستهدف قدره 39 دولارًا، بينما قد يتوقع تقرير أكثر حذرًا أرباحًا بقيمة 1.4 مليار دولار فقط وسعرًا مستهدفًا قدره 26.20 دولارًا. تُمكّنك التقارير من الاستثمار بثقة من خلال تحديد متى تدعم القصة التقييم بشكل فعلي.

بالنسبة لكوبانغ، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز روايات كوبانغ:

- 🐂 قضية ثور كوبانغ

القيمة العادلة: 34.52 دولارًا

يتم تداولها حاليًا بسعر أقل بنسبة 7.3% من قيمتها العادلة.

توقعات نمو الإيرادات: 14%

- يسلط الضوء على تأثير الكفاءة القائمة على التكنولوجيا والذكاء الاصطناعي، والتي من المتوقع أن تدفع إلى توسيع هامش الربح ونمو قوي في الأرباح على المدى الطويل لشركة كوبانغ.

- ترى شركة كوبانغ أن توسعها في مناطق جغرافية وقطاعات جديدة، وخاصة تايوان وخدمات مثل الخدمات اللوجستية والبث المباشر، يمثلان محركين رئيسيين لتجاوز تجارة التجزئة التقليدية وتنويع مصادر الإيرادات.

- تشير الملاحظات إلى المخاطر الرئيسية، بما في ذلك ارتفاع نفقات التشغيل، وعدم كفاءة التوسع المستمرة في الأسواق الجديدة، واستمرار تركز السوق في كوريا الجنوبية. قد تهدد هذه العوامل استقرار الربحية ونمو هوامش الربح على المدى المتوسط.

- 🐻 حافظة كوبانغ على شكل دب

القيمة العادلة: 27.25 دولارًا

يتم تداولها حاليًا بسعر يزيد بنسبة 17.4% عن القيمة العادلة لهذا التقرير

توقعات نمو الإيرادات: 12.05%

- يحذر التقرير من أنه على الرغم من أن شركة كوبانغ قد حققت نموًا مثيرًا للإعجاب في الإيرادات ومكانة مهيمنة في كوريا الجنوبية، إلا أن كفاحها المستمر من أجل الربحية وحساسيتها للتحديات التشغيلية يبقيانها عالية المخاطر.

- يشير ذلك إلى اشتداد المنافسة، لا سيما من مشروع علي بابا مع إي مارت والشركات العالمية العملاقة مثل أمازون، فضلاً عن المخاطر التنظيمية ومخاطر السمعة التي قد تؤدي إلى تآكل الحصة السوقية وتقليص هوامش الربح.

- تشير الملاحظات إلى أنه في حين أن إمكانات النمو على المدى الطويل موجودة من خلال الابتكار اللوجستي والتوسع الدولي، فإن الخسائر والمخاطر المستمرة الناجمة عن التوسع والمنافسة والتحديات القانونية تجعل استمرار التقلبات أمراً مرجحاً.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة كوبانغ؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.