هل لا تزال Enterprise Products Partners تقدم قيمة بعد ارتفاعها القوي على مدار عدة سنوات؟

منتجات انيربرايز EPD | 37.43 37.43 | -1.08% 0.00% Pre |

- إذا كنت تتساءل عما إذا كانت أسهم شركة Enterprise Products Partners لا تزال تستحق الشراء بعد مسيرتها الطويلة، فأنت لست وحدك؛ فهذا هو بالضبط نوع الأعمال التي يكون فيها التقييم مهمًا حقًا.

- حتى بعد تحقيق مكاسب مثيرة للإعجاب بلغت 118.4% على مدى خمس سنوات و69.4% على مدى ثلاث سنوات، ارتفعت الوحدات بنسبة أكثر تواضعاً بلغت 6.4% على مدى العام الماضي و6.3% في الشهر الماضي، بينما انخفضت بنسبة 0.4% فقط في الأسبوع الماضي، وهو نمط يشير غالباً إلى أن المستثمرين يعيدون تقييم المفاضلة بين المخاطر والعوائد.

- ركزت العناوين الرئيسية مؤخرًا على توسع شركة "إنتربرايز برودكتس بارتنرز" في مجال البنية التحتية لقطاع نقل وتخزين النفط والغاز، وتوقيعها على التزامات طويلة الأجل جديدة لتوريد كميات كبيرة من النفط والغاز، وهي خطوات من شأنها تعزيز وضوح التدفقات النقدية ودعم توزيعات الأرباح. في الوقت نفسه، ساهمت النقاشات الأوسع في السوق حول أمن الطاقة وقدرة التصدير الأمريكية في إبقاء شركات تشغيل خطوط الأنابيب عالية الجودة، مثل "إنتربرايز برودكتس بارتنرز"، محط أنظار المستثمرين الباحثين عن الدخل.

- وفقًا لإطار عملنا، حصلت الشراكة على تقييم ممتاز بلغ 5 من 6 في معيار التقييم ، مما يشير إلى أنها مقومة بأقل من قيمتها الحقيقية في معظم عمليات التحقق الرئيسية التي نجريها. سنستعرض لاحقًا كيف تدعم طرق التقييم المختلفة هذا التقييم، قبل أن نختتم بنهج أكثر شمولية لتحديد القيمة الحقيقية للوحدات.

النهج الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركاء منتجات المؤسسة

يقوم نموذج التدفقات النقدية المخصومة بتقدير قيمة الشركة من خلال توقع النقد الذي يمكنها توليده في المستقبل وخصم تلك التدفقات النقدية إلى قيمتها الحالية بالدولار.

بالنسبة لشركة Enterprise Products Partners، بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 4.2 مليار دولار. ويتوقع المحللون، بناءً على توقعاتنا، أن يرتفع هذا الرقم إلى حوالي 6.9 مليار دولار بحلول عام 2029، وذلك باستخدام نموذج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، والذي يمتد على مدى العقد القادم. ويتم خصم كل تدفق نقدي مستقبلي إلى قيمته الحالية لمراعاة المخاطر والقيمة الزمنية للنقود.

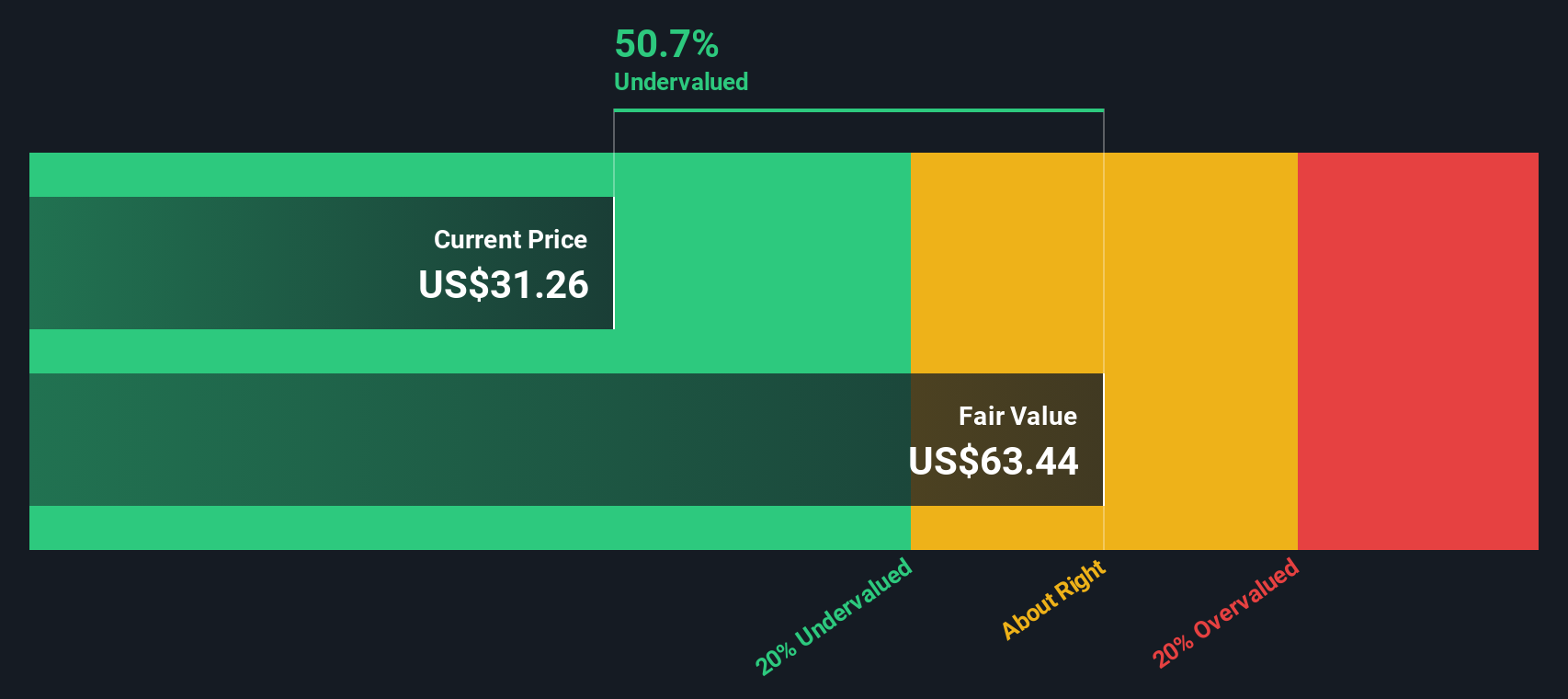

بجمع هذه القيم المخفضة، نحصل على قيمة جوهرية تقديرية تبلغ حوالي 66.14 دولارًا أمريكيًا للوحدة. وبالمقارنة مع سعر السوق الحالي، تشير نتائج تحليل التدفقات النقدية المخصومة إلى أن الوحدات تُتداول بخصم يقارب 50.7% عن قيمتها العادلة المحسوبة، استنادًا إلى توقعات التدفقات النقدية المستخدمة في هذا النموذج.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة Enterprise Products Partners مقومة بأقل من قيمتها الحقيقية بنسبة 50.7%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 906 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: شركاء منتجات المؤسسات - السعر مقابل الأرباح

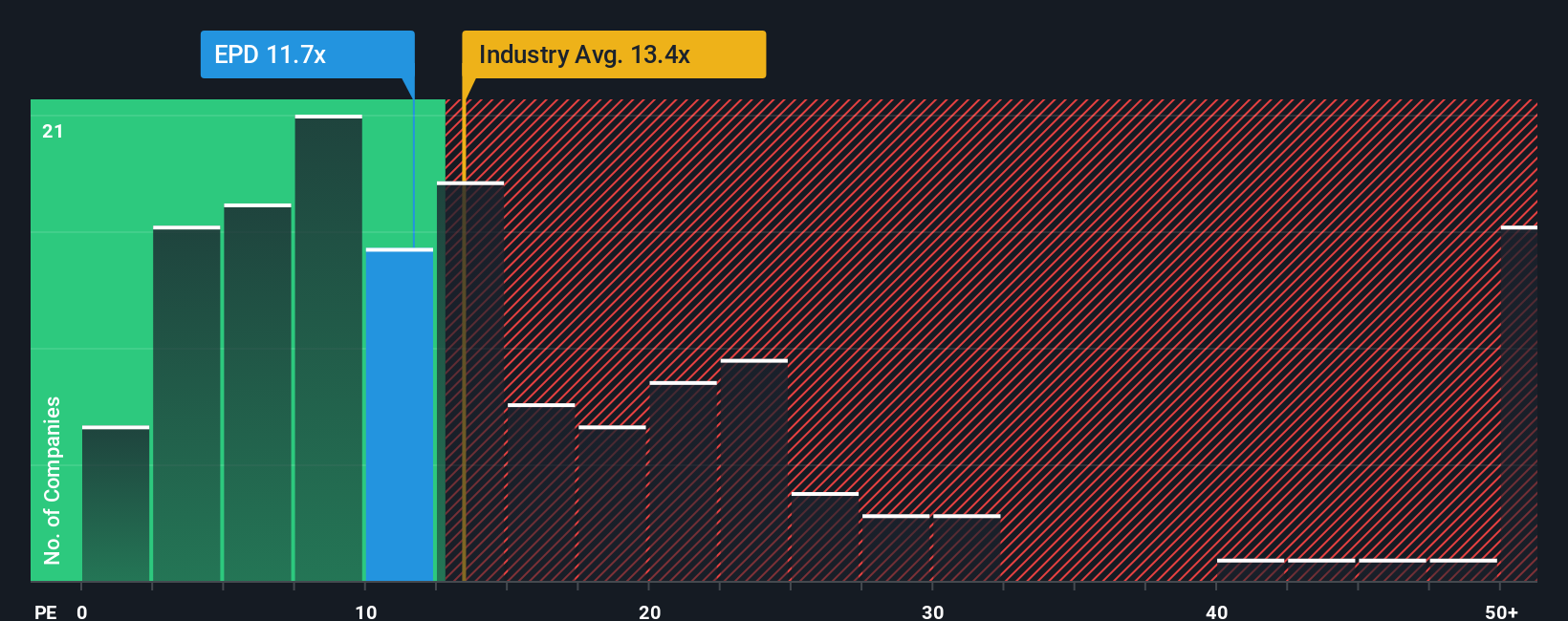

بالنسبة لشركة مربحة باستمرار مثل شركة Enterprise Products Partners، يُعدّ مُضاعف الربحية (PE) وسيلةً مفيدةً لتقييم المبلغ الذي يدفعه المستثمرون مقابل كل دولار من الأرباح الحالية. وبشكل عام، تميل الشركات ذات آفاق النمو الأقوى والمخاطر المُتصوَّرة الأقل إلى تبرير مُضاعف ربحية أعلى، بينما يعني النمو الأبطأ أو المخاطر الأعلى عادةً مُضاعف ربحية أقل وأكثر تحفظًا.

تتداول أسهم شركة Enterprise Products Partners حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 12.3 ضعفًا. وهذا أقل بقليل من متوسط قطاع النفط والغاز الأوسع نطاقًا، والذي يبلغ حوالي 13.8 ضعفًا، وبخصم واضح عن متوسط مجموعة الشركات النظيرة، والذي يبلغ حوالي 20.1 ضعفًا، مما يشير إلى أن السوق يطبق مضاعف ربحية حذرًا نسبيًا. ولتوضيح هذه الرؤية، تحسب Simply Wall St نسبة عادلة خاصة بها تبلغ 21.1 ضعفًا لشركة Enterprise Products Partners، والتي تُقدّر نسبة السعر إلى الربحية التي قد تستحقها الشركة بشكل معقول بالنظر إلى معدل نمو أرباحها، وهوامش الربح، والقطاع، والقيمة السوقية، وعوامل المخاطر المحددة. وتُعد هذه النسبة العادلة أكثر دقة من مجرد مقارنة بسيطة مع الشركات النظيرة أو القطاع، لأنها تُعدّل وفقًا لأساسيات الشركة نفسها بدلًا من افتراض أن جميع الشركات العاملة تستحق نفس المضاعف. وبالمقارنة مع نسبة السعر إلى الربحية الفعلية لشركة Enterprise Products Partners البالغة 12.3 ضعفًا، تُشير النسبة العادلة البالغة 21.1 ضعفًا إلى أن الأسهم المعروضة مُقوّمة بأقل من قيمتها الحقيقية على أساس الأرباح.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تُعطي صورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1442 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر سرد شركاء منتجات مؤسستك

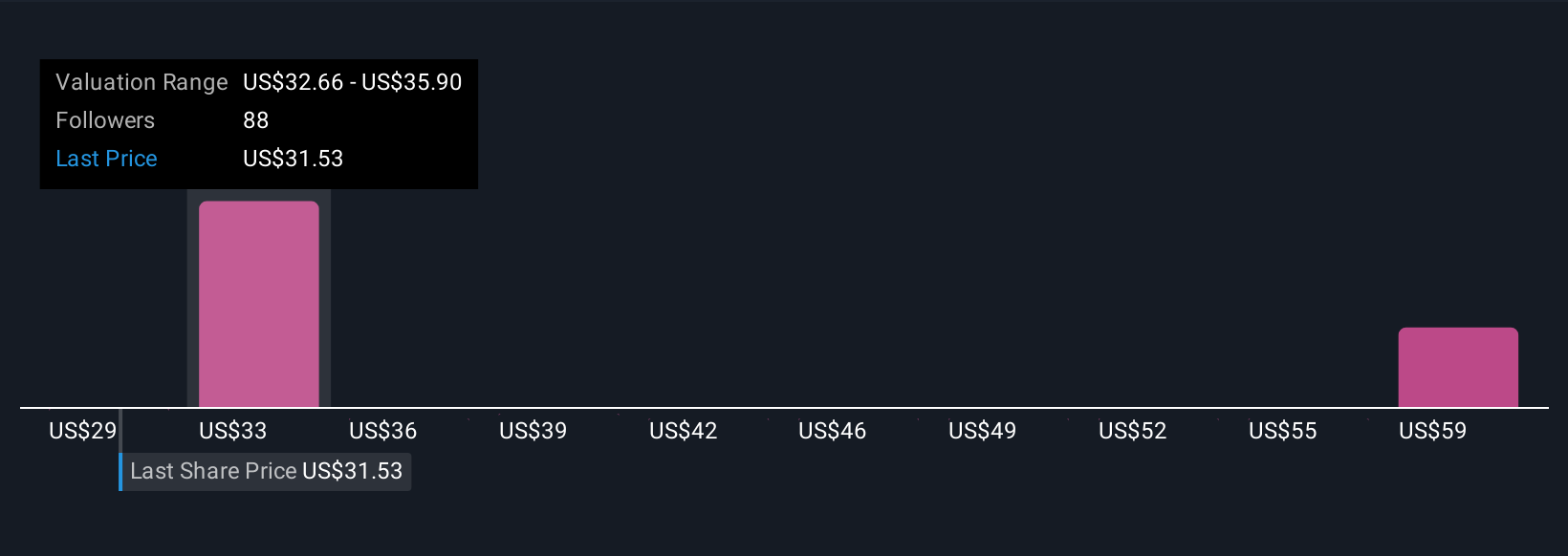

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. دعونا نقدم لكم "التحليلات"، وهي طريقة بسيطة لربط رؤيتكم لشركة "إنتربرايز برودكتس بارتنرز" بالأرقام، وذلك بتحويل افتراضاتكم حول إيراداتها وأرباحها وهوامش ربحها المستقبلية إلى توقعات مالية تُفضي إلى قيمة عادلة. كل هذا يتم داخل أداة "التحليلات" على صفحة "مجتمع سيمبلي وول ستريت"، حيث يتبادل ملايين المستثمرين وجهات نظرهم ويتتبعون كيفية مقارنة قيمتهم العادلة بسعر السوق الحالي لاتخاذ قراراتهم. تُحدّث المنصة تلقائيًا كل تحليل مع صدور أخبار أو تقارير أرباح جديدة. بالنسبة لشركة "إنتربرايز برودكتس بارتنرز"، قد تجدون مستثمرًا يُنشئ تحليلًا متفائلًا حول توسع حوض بيرميان والبنية التحتية للتصدير، مما يدعم قيمة عادلة أعلى تقترب من هدف المحلل الأكثر تفاؤلًا، وهو حوالي 40 دولارًا للوحدة. بينما قد يُنشئ مستثمر آخر تحليلًا أكثر حذرًا يركز على الرافعة المالية، وتقلبات أسعار السلع، ومخاطر التعريفات الجمركية، وبالتالي يرتكز على هدف أكثر تحفظًا، وهو حوالي 32 دولارًا. معًا، تُوفر هذه الأمثلة نطاقًا واضحًا قائمًا على سرد قصصي لتقييم قراركم.

هل تعتقد أن هناك المزيد من التفاصيل حول برنامج شركاء منتجات المؤسسات؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.