هل تشير الدفعة الأخيرة من HPE في مجال الحوسبة السحابية والذكاء الاصطناعي إلى المزيد من الارتفاع بعد ارتفاع أسهمها بنسبة 25%؟

هيوليت باكارد HPE | 24.00 | +0.82% |

- هل تتساءل عما إذا كانت شركة هيوليت باكارد إنتربرايز مقومة بأقل من قيمتها الحقيقية أم أنها مستعدة لارتفاع حاد؟ لست وحدك، واليوم نتعمق في ما يحتاج المستثمرون إلى معرفته حول قيمتها المحتملة.

- حقق السهم ارتفاعًا ملحوظًا بنسبة 25.0% خلال العام الماضي، محققًا مكاسب بلغت 13.7% منذ بداية العام، وعائدًا قويًا بنسبة 86.7% على مدى ثلاث سنوات. وهذا يُشير إلى تفاؤل واهتمام متجدد من السوق.

- مؤخرًا، تصدرت شركة هيوليت باكارد إنتربرايز عناوين الأخبار لتركيزها على توسيع خدمات GreenLake السحابية وإقامة شراكات في مجال الذكاء الاصطناعي والبنية التحتية للبيانات. ويُعد هذان العاملان من العوامل الرئيسية التي أثارت اهتمام المستثمرين وساهمت في تغيير نمط المخاطر والنمو لديها.

- فيما يتعلق بالقيمة، حصلت شركة هيوليت باكارد إنتربرايز على تقييم ممتاز (3 من 6) في اختباراتنا لكونها مُقَيَّمة بأقل من قيمتها الحقيقية. كيف تُقارن هذه الطرق، وهل هناك طريقة أكثر دقة لتقييم قيمتها؟ دعونا نُفصِّل كل شيء، ونُتابع معكم في النهاية لنُقدِّم نهجًا أكثر ذكاءً للتقييم.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Hewlett Packard Enterprise

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية الحرة المستقبلية وخصمها إلى قيمتها الحالية. تُتيح هذه الطريقة تجاوز تقلبات الأرباح قصيرة الأجل من خلال التركيز على مقدار النقد الذي يمكن للشركة توليده على المدى الطويل.

بالنسبة لشركة هيوليت باكارد إنتربرايز، بلغ أحدث تقرير للتدفق النقدي الحر للشركة سالب 344 مليون دولار. ومع ذلك، يتوقع المحللون انتعاشًا قويًا، حيث يتوقعون أن يصل التدفق النقدي الحر إلى حوالي 3.6 مليار دولار بحلول عام 2029 مع نمو الشركة في قطاعي الحوسبة السحابية والذكاء الاصطناعي. تستند هذه الأرقام المستقبلية إلى مزيج من توقعات المحللين للسنوات القليلة المقبلة، مع تقدير شركة سيمبلي وول ستريت لعقد من الزمن. ومن المتوقع أن تنمو التدفقات النقدية بثبات على مدى عشر سنوات، مما يدعم قيمة الشركة على المدى الطويل.

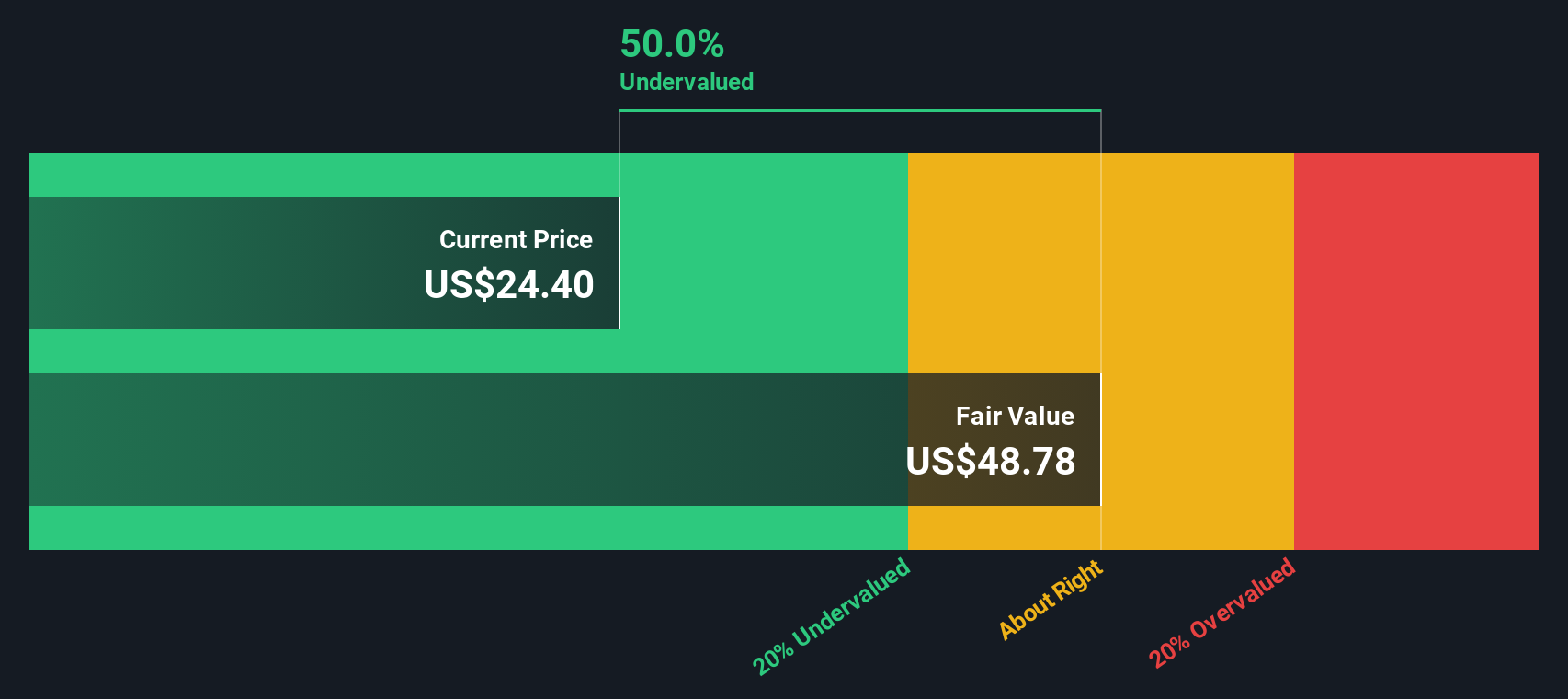

وفقًا لنموذج التدفقات النقدية المخصومة هذا، تُقدَّر القيمة العادلة لشركة هيوليت باكارد إنتربرايز بـ 35.66 دولارًا أمريكيًا للسهم. وبناءً على سعر السهم الحالي، يُشير هذا إلى أن السهم يُتداول بخصم 31.5%، مما يُشير إلى انخفاض كبير في قيمته.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة هيوليت باكارد إنتربرايز مقومة بأقل من قيمتها الحقيقية بنسبة 31.5%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 840 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: نسبة السعر إلى الأرباح لشركة Hewlett Packard Enterprise

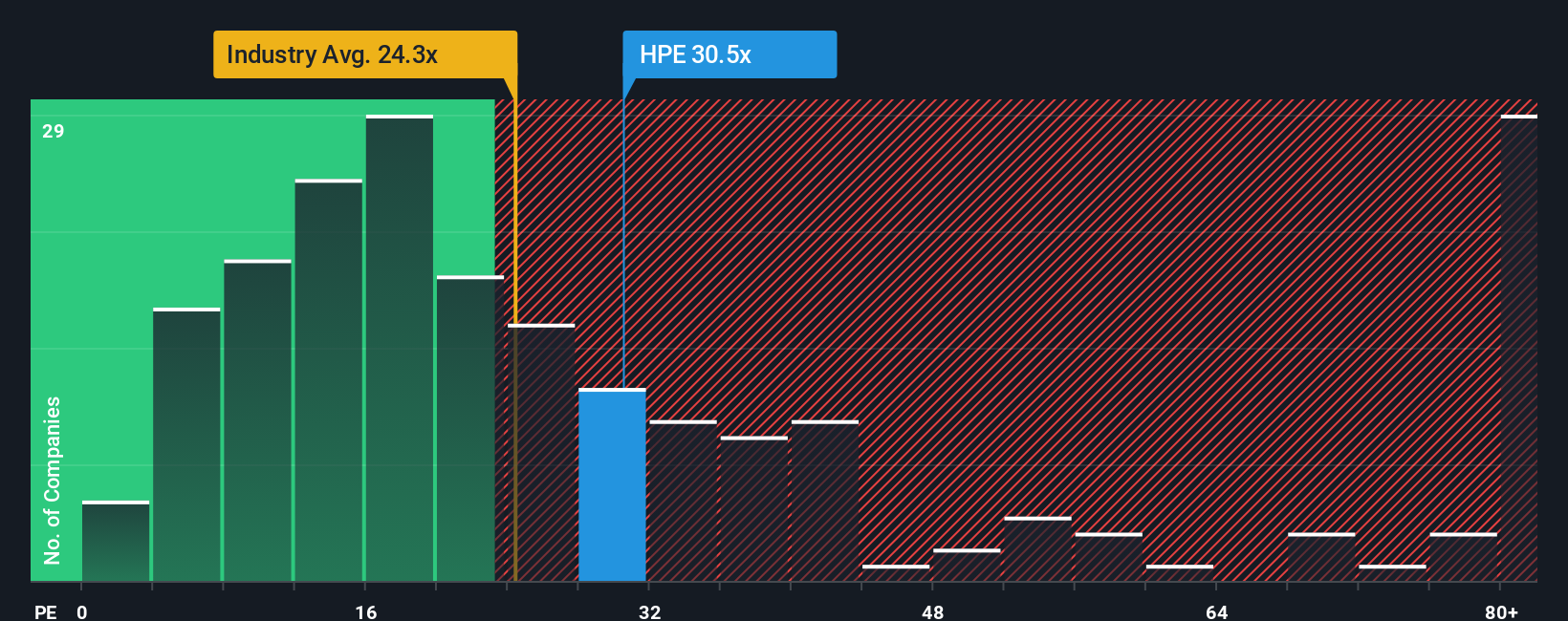

عند تقييم شركات راسخة ومربحة مثل هيوليت باكارد إنتربرايز، غالبًا ما يُعتمد مضاعف السعر إلى الأرباح (P/E) كمعيار أساسي. يقيس مضاعف السعر إلى الأرباح ببساطة المبلغ الذي يرغب المستثمرون في دفعه اليوم مقابل دولار واحد من أرباح الشركة. ويُعد هذا المضاعف مفيدًا بشكل خاص لأنه يعكس توقعات السوق بشأن نمو أرباح الشركة في المستقبل والمخاطر المتوقعة.

عادةً ما تتمتع الشركة ذات آفاق النمو القوية أو المخاطر المنخفضة بنسبة ربحية "طبيعية" أعلى. من ناحية أخرى، عادةً ما تُتداول الشركات التي تواجه حالة من عدم اليقين أو تباطؤًا في النمو بمضاعفات أقل. في سياق متصل، يُتداول سهم هيوليت باكارد إنتربرايز حاليًا بنسبة ربحية تبلغ 28.4 ضعفًا، وهو أعلى من متوسط قطاع التكنولوجيا البالغ 23.1 ضعفًا ومتوسط أقرانها البالغ 20.4 ضعفًا. يشير هذا إلى تفاؤل المستثمرين بشأن نمو أرباح هيوليت باكارد إنتربرايز المستقبلية أو اعتبارها أقل مخاطرة مقارنةً بمنافسيها.

تُقدّم شركة سيمبلي وول ستريت "النسبة العادلة" (Fair Ratio) الخاصة بها، والتي تبلغ 44.6x لشركة هيوليت باكارد إنتربرايز. تُعدّ هذه النسبة معيارًا مرجعيًا أفضل من متوسطات الشركات المماثلة أو متوسطات القطاع، إذ تُراعي العوامل الرئيسية الخاصة بكل شركة، مثل نمو الأرباح، وهوامش الربح، وملف المخاطر، والمجموعة القطاعية، والقيمة السوقية. يُقدّم هذا النهج الشامل رؤيةً أكثر دقةً وواقعيةً لكيفية تحديد المضاعف العادل لشركة هيوليت باكارد إنتربرايز.

بمقارنة مضاعف ربحية السهم الحالي لشركة HPE، والبالغ 28.4x، مع نسبته العادلة البالغة 44.6x، يبدو أن السهم يُتداول بأقل بكثير مما يُعتبر عادلاً بالنظر إلى نموه ومستوى المخاطرة. وهذا يشير إلى أن السهم لا يزال يتمتع بإمكانيات أكبر للنمو.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1414 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردية Hewlett Packard Enterprise الخاصة بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو قصتك الشخصية عن شركة ما، تربط بين إمكاناتها المستقبلية (مثل الإيرادات المتوقعة، والأرباح، أو الهوامش) والقيمة العادلة، وفي نهاية المطاف، بقراراتك الاستثمارية الخاصة. على صفحة مجتمع Simply Wall St، تتيح السرد القصصي لأي شخص مشاركة توقعاته ومعتقداته وافتراضاته التقييمية بتنسيق بسيط وتفاعلي يستخدمه ملايين المستثمرين. يُسهم السرد القصصي في سد الفجوة بين الأرقام والقناعات، ويساعدك على اتخاذ القرار المناسب بين الشراء والبيع من خلال مقارنة تقديرات القيمة العادلة (من سردك الخاص أو سرد الآخرين) بالسعر الحالي. يتم تحديث هذه التقديرات تلقائيًا عند ظهور معلومات جديدة، مثل الأخبار أو بيانات الأرباح.

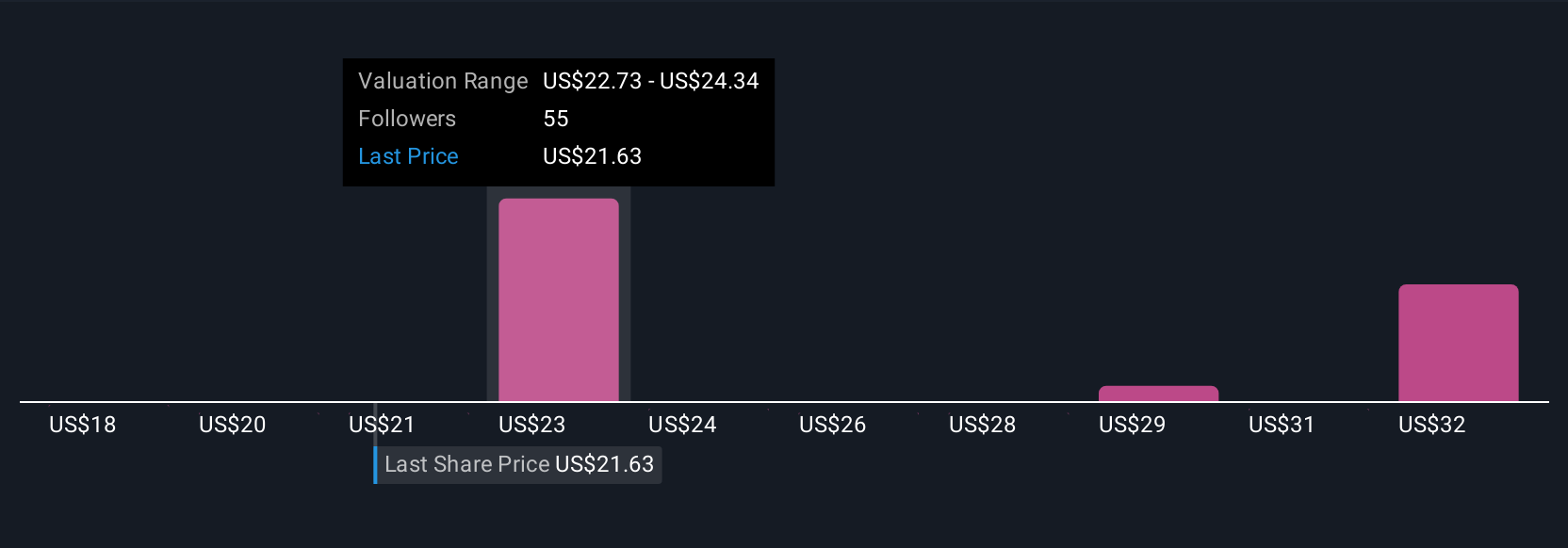

على سبيل المثال، يرى بعض المستثمرين أن التطورات الأخيرة التي حققتها شركة هيوليت باكارد إنتربرايز في مجال الذكاء الاصطناعي والحوسبة السحابية تُحفّز نموًا قويًا في الإيرادات وهوامش ربح أعلى، مما يدعم أهدافًا متفائلة للقيمة العادلة تصل إلى 30 دولارًا للسهم. في المقابل، يتوخى آخرون الحذر، مُسلّطين الضوء على مخاطر الأجهزة القديمة أو الديون، ويُحدّدون قيمًا أدنى تصل إلى 19 دولارًا للسهم. مع Narratives، يُمكنك مقارنة المنطق والبيانات والقناعات الكامنة وراء أيٍّ من المنظورين، واختيار مسارك الخاص بثقة.

هل تعتقد أن هناك المزيد من المعلومات حول شركة هيوليت باكارد إنتربرايز؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.