هل تعكس القفزة التي حققتها إنتل بنسبة 95% في عام 2025 قيمتها الحقيقية بعد دفع تصنيع الرقائق؟

إنتل INTC | 48.41 | +9.71% |

- هل تساءلت يومًا إن كان سعر سهم إنتل الحالي يعكس قيمة الشركة حقًا؟ لست وحدك. المستثمرون الأذكياء يبحثون دائمًا عن فرص استثمارية قد يغفل عنها السوق.

- شهد سهم إنتل قدرًا كبيرًا من التحرك مؤخرًا، حيث أغلق عند 39.50 دولارًا بعد ارتفاعه بنسبة 7.2% خلال الشهر الماضي وتحقيق مكاسب مثيرة للإعجاب بنسبة 95.4% حتى الآن هذا العام.

- وراء هذه التحركات، تصدرت إنتل عناوين الأخبار بفضل جهودها المتواصلة في تصنيع الرقائق المتقدمة وشراكاتها الاستراتيجية في هذا المجال. وقد حافظ هذان العاملان على ارتفاع معنويات المستثمرين. ومؤخرًا، عزز الحديث عن زخم قطاع التكنولوجيا والدعم الحكومي المحتمل لإنتاج أشباه الموصلات المحلية الاهتمام بالسهم.

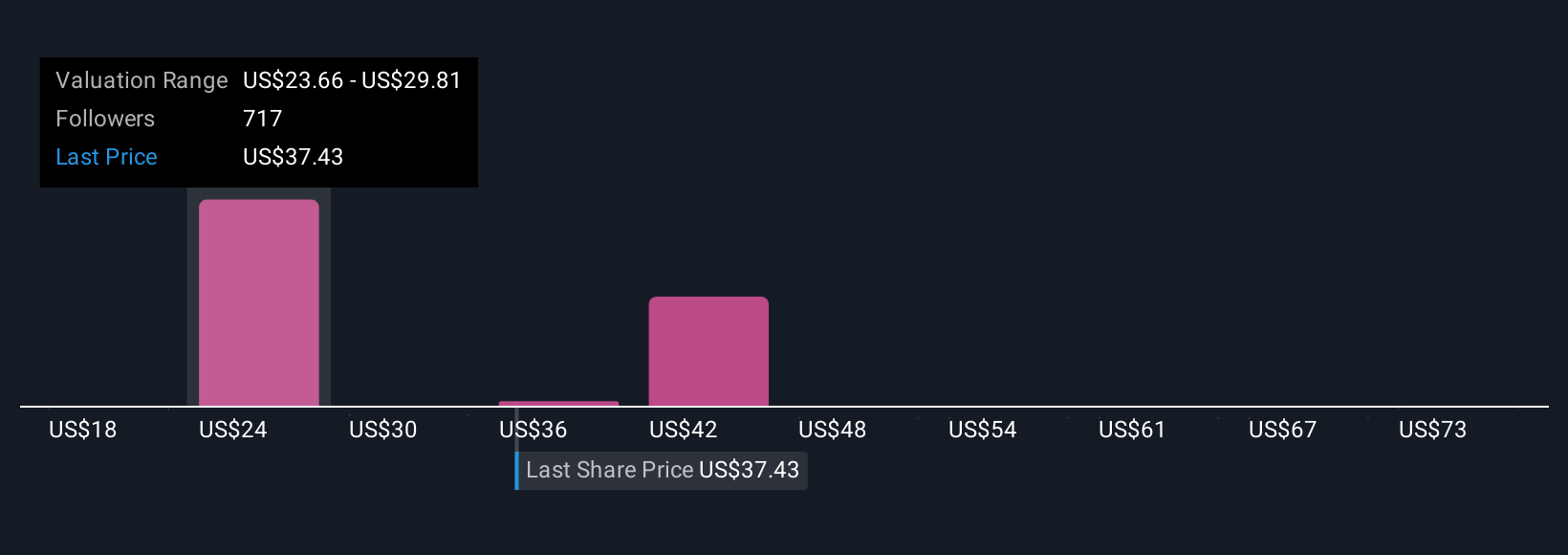

- وفقًا لتقييمنا للقيمة، حصلت إنتل على 3 من 6 نقاط في اختبارات التقييم بأقل من قيمتها الحقيقية. يشير هذا إلى أن السوق قد يكون على الطريق الصحيح، ولكن هناك المزيد من التفاصيل. سنتعمق في كيفية حساب أرقام التقييم هذه، وسنكشف لاحقًا عن نهج أكثر دقة لفهم القيمة الحقيقية المحتملة لشركة إنتل.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Intel

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. يهدف هذا النهج إلى عكس القيمة الحقيقية للشركة، بناءً على قدرتها على توليد النقد بمرور الوقت.

بالنسبة لشركة إنتل، تُظهر أحدث أرقام التدفق النقدي انخفاضًا في التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية بلغ سالب 13.7 مليار دولار أمريكي، مما يعكس الاستثمارات الضخمة للشركة ودورة الإنفاق الحالية. وتشير تقديرات المحللين إلى أن التدفقات النقدية ستبدأ بالتعافي في السنوات القادمة، حيث من المتوقع أن يصل التدفق النقدي الحر إلى 4.3 مليار دولار أمريكي بحلول عام 2029. ونظرًا لأن معظم المحللين لا يقدمون أرقامًا واضحة إلا حتى عام 2029، فإن التوقعات الإضافية لعام 2035 تُستنبط باستخدام معدلات نمو القطاع.

على الرغم من توقعات التعافي هذه، يصل نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية قدرها 15.58 دولارًا أمريكيًا للسهم الواحد لشركة إنتل. وبالنظر إلى سعر السوق الحالي البالغ 39.50 دولارًا أمريكيًا، يشير هذا التقييم إلى أن إنتل مبالغ في قيمتها بنسبة 153.6% وفقًا لهذا المقياس. وتشير هذه الفجوة الواسعة إلى أن السوق قد يعلق آمالًا كبيرة على النمو أو التطورات المستقبلية التي تتجاوز بكثير توقعات التدفقات النقدية المتحفظة.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم إنتل قد يكون مُبالغًا في قيمته بنسبة 153.6%. اكتشف 843 سهمًا مُقَيَّمًا بأقل من قيمته الحقيقية ، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية أفضل.

النهج الثاني: تحليل سعر إنتل مقابل مبيعاتها (P/S)

بالنسبة لشركات مثل إنتل، التي قد تكون في مرحلة استثمار مكثف أو خرجت لتوها من فترة انخفاض ربحيتها، يُعد مضاعف السعر إلى المبيعات (P/S) وسيلةً فعّالة للغاية لقياس القيمة. فعلى عكس المقاييس القائمة على الأرباح، يتأثر مضاعف السعر إلى المبيعات بشكل أقل بالتقلبات المؤقتة في الربحية، ويعطي صورة أوضح لكيفية تقييم السوق لكل دولار من الإيرادات. وينطبق هذا بشكل خاص على صناعة أشباه الموصلات، حيث يُعد نمو المبيعات مؤشرًا قويًا على حجم الشركة وإمكانياتها المستقبلية.

يؤثر تفاؤل السوق، وآفاق النمو، ومخاطر الأعمال المتوقعة على ما يُعتبر مضاعفًا "معقولًا" لسعر البيع. عادةً ما يدعم ارتفاع النمو المتوقع ارتفاع نسبة السعر إلى المبيعات، بينما قد تستدعي المخاطر الأكبر أو تباطؤ المبيعات خصمًا. حاليًا، تُتداول أسهم إنتل عند مضاعف سعر بيع يبلغ 3.52 ضعفًا. وبالمقارنة مع متوسط قطاع أشباه الموصلات الأوسع البالغ 5.28 ضعفًا ومتوسط الشركات المماثلة البالغ 16.85 ضعفًا، تبدو إنتل أقل تكلفةً بهذا المقياس.

تُقدم نسبة القيمة العادلة الخاصة بشركة سيمبلي وول ستريت معيارًا مرجعيًا أكثر ملاءمة. يدمج هذا المقياس توقعات نمو إنتل، وبيئة القطاع، وهوامش الربح، والمخاطر الخاصة بالشركة، لتحديد مضاعف القيمة العادلة. في هذه الحالة، تبلغ نسبة القيمة العادلة لإنتل 5.70x. ولأن هذه النسبة أعلى بكثير من نسبة السعر إلى المبيعات الفعلية لإنتل، فإنها تُشير إلى أن السوق يُقلل حاليًا من قيمة السهم المحتملة لتحقيق الإيرادات، مع مراعاة جميع هذه العوامل. بخلاف المقارنات البسيطة مع الشركات المماثلة، تتكيف نسبة القيمة العادلة مع ما يهم إنتل حاليًا، وتوفر تقييمًا أكثر دقة للمستثمرين.

النتيجة: أقل من قيمتها الحقيقية

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1410 شركات يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الاستخباراتي

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو ببساطة قصتك عن إنتل، ومجموعة افتراضاتك حول أداء الشركة، بما في ذلك توقعاتك للإيرادات المستقبلية، وهوامش الربح، والنمو، وفي النهاية، القيمة العادلة. تُجسّد السرديات الفجوة بين قصة الشركة، والتوقعات المالية الملموسة، والتقييم الناتج عن كل هذه العناصر مجتمعةً.

مع Narratives، المتوفرة مباشرةً على صفحة مجتمع Simply Wall St، لستَ بحاجة إلى أن تكون خبيرًا. يمكنك بسرعة إنشاء توقعاتك الخاصة وتعديلها، ومعرفة "القيمة العادلة" لشركة Intel باستخدام هذه الافتراضات. يساعدك هذا على تحديد وقت الشراء أو البيع من خلال مقارنة القيمة العادلة لـ Narrative مباشرةً بسعر السوق الحالي. يتم تحديث Narratives ديناميكيًا مع ورود بيانات أو أرباح أو أخبار جديدة، مما يُبقي تحليلك ذا صلة دون أي جهد إضافي منك.

على سبيل المثال، ترى بعض التوقعات حول شركة إنتل في بورصة سيمبلي وول ستريت قيمة عادلة صعودية تبلغ حوالي 27 دولاراً للسهم، في حين تضع التوقعات الأكثر تشاؤماً إنتل عند مستوى أقرب إلى 14 دولاراً، وهو ما يوضح كيف يمكن لوجهات النظر والافتراضات المختلفة أن تؤدي إلى استنتاجات استثمارية مختلفة للغاية.

هل تعتقد أن هناك المزيد من المعلومات عن إنتل؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.