هل يشير خفض أسعار وجبات ماكدونالدز الأخيرة إلى وجود مجال للنمو في عام 2025؟

ماكدونالدز MCD | 307.14 | -0.05% |

إذا كنتَ حائرًا بشأن ما يجب فعله بأسهم ماكدونالدز حاليًا، فأنتَ لستَ وحدك. لطالما كان مطعم البرجر الأشهر عالميًا عنصرًا أساسيًا في العديد من المحافظ الاستثمارية، ولكن في الآونة الأخيرة، لم يقتصر الأمر على وجبات "هابي ميل" والبطاطس المقلية الإضافية. خلال الشهر الماضي، انخفضت أسهم ماكدونالدز بنحو 5%، وحتى في الأسبوع الماضي، انخفض سعرها بنسبة 0.8% أخرى. على الرغم من هذه التقلبات قصيرة الأجل، لا تزال أسهم ماكدونالدز مرتفعة بنسبة 2.5% هذا العام، وبنسبة ملحوظة بلغت 48.9% خلال السنوات الخمس الماضية. وهذا يشير إلى قدرة ثبات قوية في هذه الأقواس الذهبية.

إذن، ما الذي يُحدث نقلة نوعية؟ في أغسطس، أعلنت ماكدونالدز عن خطط لخفض أسعار وجبات الكومبو بعد محادثات مكثفة مع مطاعمها في الولايات المتحدة. يهدف هذا القرار إلى الحفاظ على عودة العملاء الباحثين عن القيمة، ولكنه يُضيف أيضًا تقييمًا مختلفًا للمخاطر بالنسبة للمستثمرين. في الوقت نفسه، تُضاعف الشركة استثماراتها في الذكاء الاصطناعي لتبسيط العمليات بحلول عام 2027، مع تبنيها أيضًا ابتكارات المشروبات من خلال اختبار منتجات جديدة تستهدف أذواق الجيل Z. أضف إلى ذلك موقفها الحازم الأخير بشأن قواعد أجور العمال، ويتضح جليًا أن ماكدونالدز ليست شركة مستعدة للركود في ظل ضغوط المنافسة.

مع كل هذه التطورات، كيف تُقيّم ماكدونالدز بناءً على التقييم الفعلي؟ وفقًا لسجلّنا التقييمي، تُقيّم ماكدونالدز بأقل من قيمتها الحقيقية في 2 من أصل 6 فحوصات تقييم رئيسية، مما يمنحها درجة تقييم 2. في الأقسام التالية، سنتناول الطرق التي تُقيّم بها السهم كصفقة رابحة، والطرق التي تُثير تحذيرًا. لاحقًا، سأشارك ما قد يكون وسيلةً أكثر دقةً لتحديد القيمة الحقيقية لهذا العملاق.

حصلت ماكدونالدز على تقييم ٢/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة ماكدونالدز

نموذج التدفقات النقدية المخصومة (DCF) هو أداة شائعة لتقدير القيمة الجوهرية للشركة. يعمل هذا النموذج من خلال توقع جميع التدفقات النقدية المستقبلية المتوقعة التي ستولدها الشركة، ثم خصمها إلى قيمتها الحالية باستخدام معدل العائد المطلوب. في جوهره، تحاول هذه الطريقة تحديد القيمة الحقيقية لماكدونالدز، بناءً على قدرتها على توليد النقد بمرور الوقت.

يبلغ التدفق النقدي الحر الحالي لماكدونالدز 7.2 مليار دولار أمريكي. ويتوقع المحللون استمرار النمو، حيث من المتوقع أن يصل التدفق النقدي الحر إلى 10.85 مليار دولار أمريكي بحلول عام 2028. وبعد عام 2028، تُستَقرأ التوقعات طويلة الأجل، وتشير إلى زيادات معتدلة أخرى، مع ارتفاع تقديرات التدفق النقدي الحر إلى حوالي 12.80 مليار دولار أمريكي في عام 2035. جميع القيم محسوبة بالدولار الأمريكي.

باستخدام نموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، تُقدر القيمة الجوهرية الناتجة للسهم الواحد بـ 230.80 دولارًا أمريكيًا. ومع ذلك، فإن هذه القيمة أقل بنحو 29.9% من سعر السهم الحالي. هذا يعني، وفقًا لتحليل التدفقات النقدية المخصومة، أن سهم ماكدونالدز قد يكون مُبالغًا في قيمته حاليًا.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن قيمة ماكدونالدز قد تكون مبالغًا فيها بنسبة 29.9%. ابحث عن أسهم مقومة بأقل من قيمتها الحقيقية، أو أنشئ أداة فحص خاصة بك للعثور على فرص استثمارية أفضل.

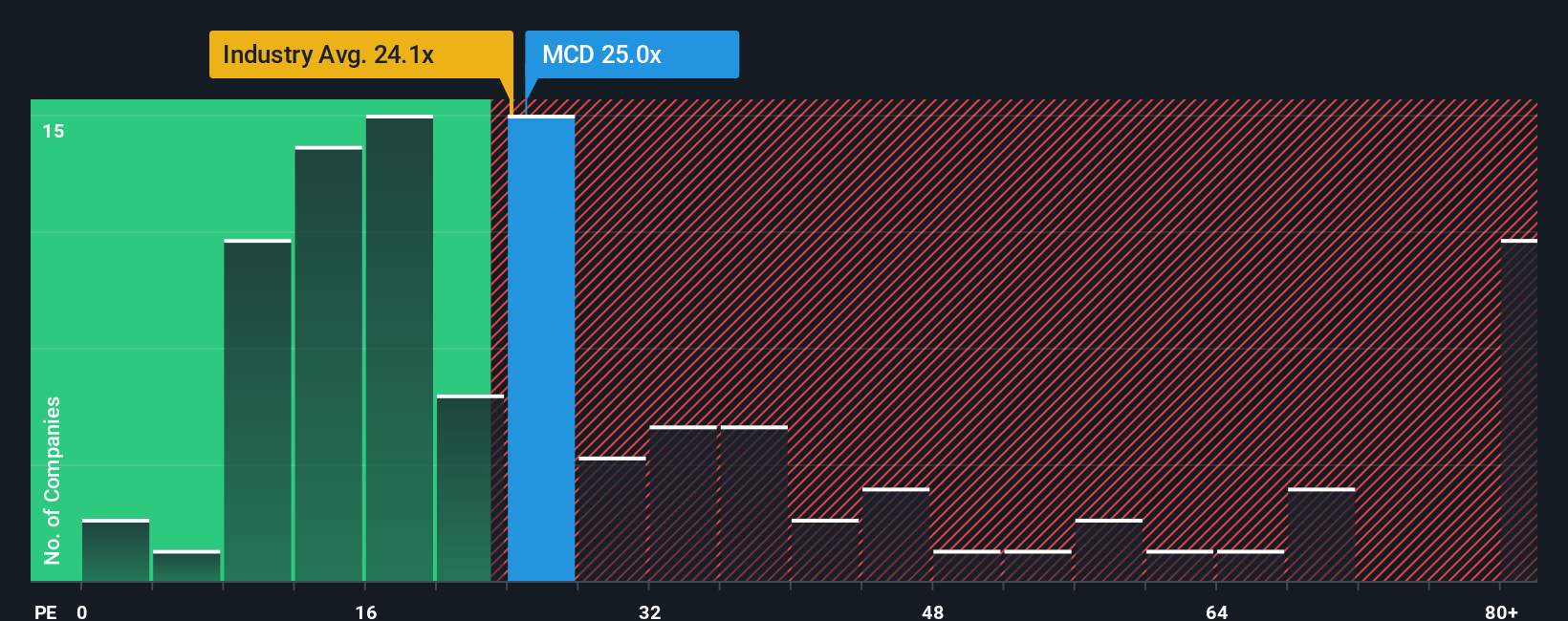

النهج الثاني: أسعار ماكدونالدز مقابل الأرباح

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا تقييميًا مُعتمدًا للشركات المُربحة مثل ماكدونالدز، إذ يُخبرنا بسرعة بالمبلغ الذي يدفعه المستثمرون مقابل كل دولار من الأرباح. عادةً ما تُبرِّر توقعات النمو المرتفعة ارتفاع مُعدَّل السعر إلى الأرباح، بينما عادةً ما تُؤدِّي المخاطر الإضافية أو تباطؤ النمو المُتوقَّع إلى انخفاض هذا الرقم. بعبارة أخرى، يعتمد مُعدَّل السعر إلى الأرباح "المناسب" على مزيج من تصوُّر الشركة ورغبة المستثمرين في الوصول إليه.

يبلغ مضاعف الربحية الحالي لماكدونالدز 25 ضعفًا. وللمقارنة، يبلغ متوسط مضاعف الربحية في قطاع الضيافة حاليًا 24 ضعفًا، بينما يبلغ متوسط مضاعف الربحية لدى نظرائها المباشرين 62 ضعفًا، وهو أعلى بشكل ملحوظ. بناءً على هذه المعايير التقريبية، تبدو ماكدونالدز ذات قيمة معقولة مقارنةً بقطاعها، وتكلفة معقولة مقارنةً بنظرائها. إلا أن رقم مضاعف الربحية لدى نظرائها متحيز بسبب بعض القيم الشاذة، ولا يعكس الصورة الكاملة دائمًا.

وهنا يأتي دور نسبة الربحية العادلة لشركة سيمبلي وول ستريت. تُقدّر نسبة الربحية العادلة لماكدونالدز، مع الأخذ في الاعتبار نمو الأرباح، والهوامش، والمخاطر، وخصائص القطاع، والقيمة السوقية، بـ 31 ضعفًا. ولأن هذا التحليل لا يأخذ في الاعتبار المتوسطات البسيطة، فإنه يُقدّم رؤية أكثر تخصيصًا لنسبة الربحية المتوقعة لماكدونالدز، مُصمّمة خصيصًا لتناسب أعمال الشركة ووضعها، بدلًا من التركيز على مجموعات واسعة.

تشير مقارنة نسبة السعر إلى العائد الفعلية البالغة 25x مع النسبة العادلة البالغة 31x إلى أن ماكدونالدز قد تتداول بسعر أقل قليلاً مما قد تعنيه نسبة السعر إلى العائد العادلة المعدلة حسب المخاطر، مما يشير إلى أنه قد يكون هناك بعض التقليل من القيمة هنا.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر روايتك الخاصة بمطعم ماكدونالدز

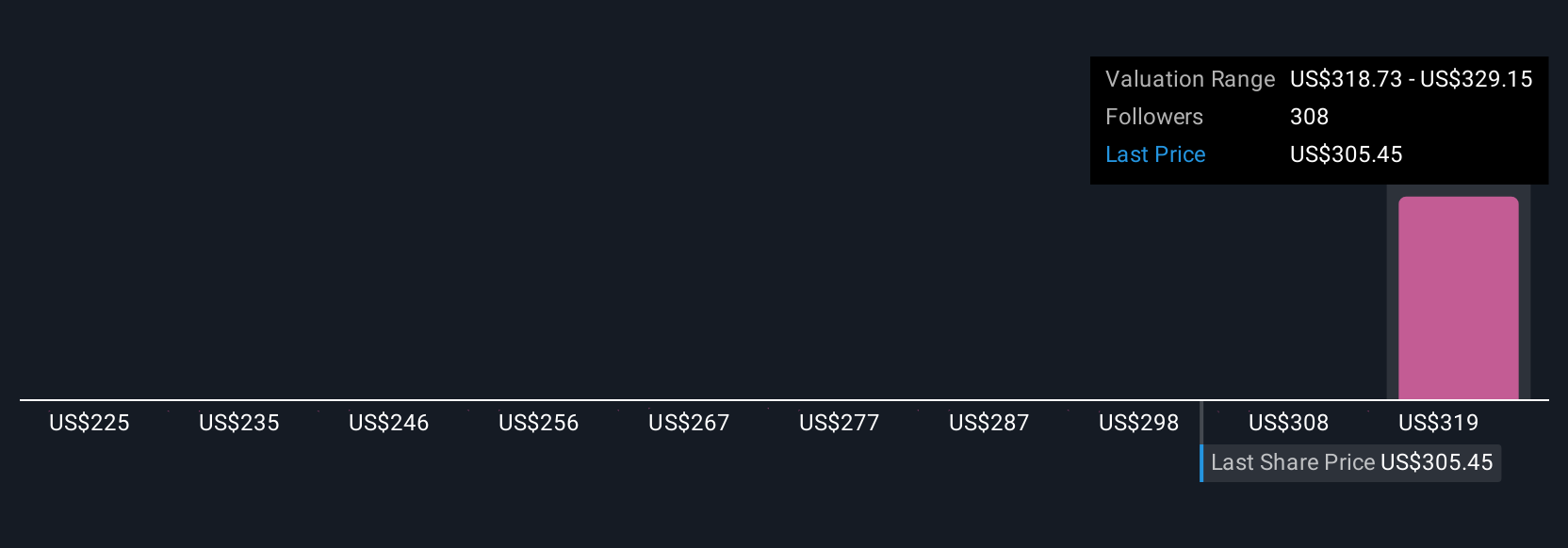

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو ببساطة القصة التي تُصدّقها عن شركة ما، والتي تُجسّدها توقعاتك الشخصية للأرقام الرئيسية، مثل الإيرادات والأرباح وهوامش الربح المستقبلية. وهو يربط "السبب" وراء أي عمل تجاري، مثل توسع ماكدونالدز العالمي أو الابتكار الرقمي، بتوقعاتك المالية الخاصة والقيمة العادلة الناتجة، مما يُمكّنك من اتخاذ قرارات استثمارية في سياقها الحقيقي.

التقارير سهلة الاستخدام ومتاحة الآن على صفحة مجتمع سيمبلي وول ستريت، حيث يبني ملايين المستثمرين آراءهم ويشاركونها ويحدّثونها. تتيح لك هذه الأداة مقارنة القيمة العادلة لتقريرك بسعر السهم الحالي، مما يساعدك على تحديد ما إذا كان الشراء أو البيع أو الاحتفاظ بالسهم مجديًا. مع ورود تحديثات الأرباح أو الأخبار الجديدة، يتم تحديث التقارير ديناميكيًا لتبقى رؤيتك محدثة دائمًا.

لنأخذ ماكدونالدز كمثال: يتوقع بعض المستثمرين نموًا دوليًا قويًا، ويتوقعون أن تصل القيمة العادلة للسهم إلى 373 دولارًا أمريكيًا، بينما يتحفظ آخرون بشأن ضغوط المستهلكين، ويحددونها عند 260 دولارًا أمريكيًا. من خلال بناء سردك الخاص، تُحدد القيمة العادلة التي تعتقد أنها مناسبة لماكدونالدز، وتتصرف بثقة أكبر، مهما كان وضع السوق.

هل تعتقد أن قصة ماكدونالدز لا تزال غامضة؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.