هل تتمتع شركة Oracle (NYSE:ORCL) بميزانية عمومية صحية؟

أوراكل ORCL | 0.00 |

يقول البعض إن التقلب، وليس الديون، هو أفضل طريقة للتفكير في المخاطرة كمستثمر، لكن وارن بافيت قال مقولته الشهيرة: "التقلب ليس مرادفًا للمخاطرة". لذا، يبدو أن أصحاب رؤوس الأموال الأذكياء يدركون أن الديون - التي عادةً ما تكون مرتبطة بحالات الإفلاس - عامل بالغ الأهمية عند تقييم مدى خطورة الشركة. وكما هو الحال مع العديد من الشركات الأخرى، تلجأ شركة أوراكل (المدرجة في بورصة نيويورك تحت الرمز: ORCL ) إلى الديون. ولكن هل ينبغي للمساهمين القلق بشأن استخدامها للديون؟

لماذا يحمل الدين المخاطر؟

الدين أداةٌ تُساعد الشركات على النمو، ولكن إذا عجزت الشركة عن سداد ديونها للمقرضين، فإنها تُصبح تحت رحمة هؤلاء المُقرضين. في النهاية، إذا عجزت الشركة عن الوفاء بالتزاماتها القانونية بسداد الديون، فقد يخسر المساهمون أموالهم. مع أن هذا ليس شائعًا، إلا أننا غالبًا ما نرى شركاتٍ مُثقلة بالديون تُضعف حقوق المساهمين بشكل دائم لأن المُقرضين يُجبرونهم على زيادة رأس المال بأسعارٍ مُرتفعة. مع ذلك، فإن الحالة الأكثر شيوعًا هي عندما تُدير الشركة ديونها بشكل جيد - ولصالحها. أول ما يجب فعله عند تحديد حجم الدين الذي تستخدمه الشركة هو مُقارنة النقد والديون معًا.

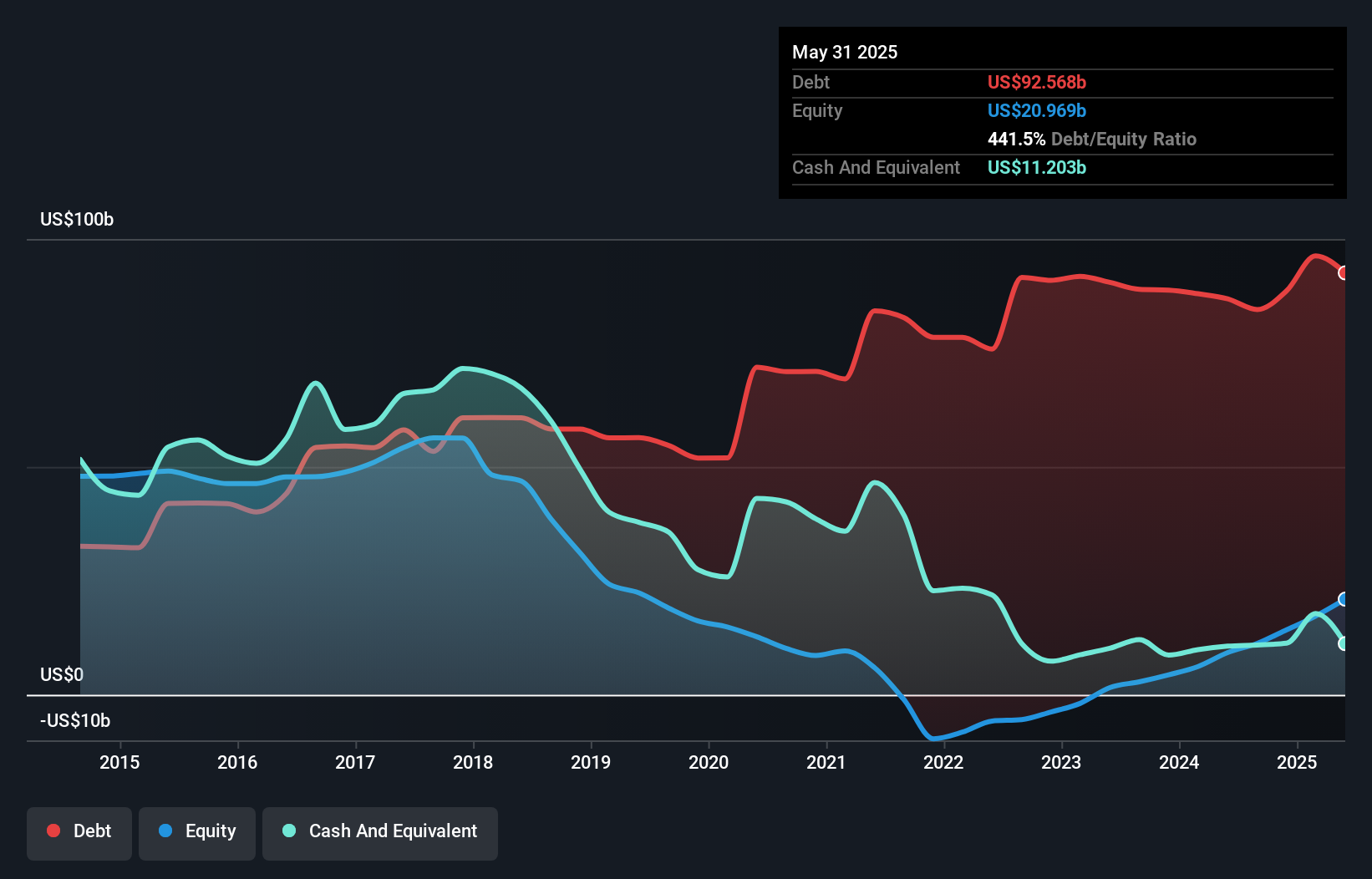

ما هو حجم الديون التي تتحملها شركة أوراكل؟

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أنه اعتبارًا من مايو 2025، بلغت ديون أوراكل 92.6 مليار دولار أمريكي، بزيادة قدرها 86.9 مليار دولار أمريكي عن عام واحد. من ناحية أخرى، يبلغ إجمالي النقد لديها 11.2 مليار دولار أمريكي، مما يؤدي إلى صافي دين يبلغ حوالي 81.4 مليار دولار أمريكي.

ما مدى قوة الميزانية العمومية لشركة أوراكل؟

وفقًا لآخر ميزانية عمومية مُعلنة، كانت لدى شركة أوراكل التزامات بقيمة 32.6 مليار دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 114.7 مليار دولار أمريكي مستحقة بعد 12 شهرًا. من ناحية أخرى، كان لديها نقد بقيمة 11.2 مليار دولار أمريكي ومستحقات بقيمة 9.41 مليار دولار أمريكي مستحقة خلال عام. وبالتالي، تفوق التزاماتها مجموع النقد والمستحقات (قريب الأجل) بمقدار 126.8 مليار دولار أمريكي.

بالطبع، تتمتع أوراكل بقيمة سوقية هائلة تبلغ 686.5 مليار دولار أمريكي، لذا من المرجح أن تكون هذه الالتزامات قابلة للإدارة. مع ذلك، نعتقد أنه من الجدير مراقبة قوة ميزانيتها العمومية، إذ قد تتغير بمرور الوقت.

نستخدم نسبتين رئيسيتين لتقدير مستويات الدين نسبةً إلى الأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفائدة (أو ما يُعرف بتغطية الفوائد). بهذه الطريقة، نأخذ في الاعتبار كلاً من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

تبلغ نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لشركة أوراكل 3.5، وقد غطت أرباحها قبل الفوائد والضرائب مصاريف الفوائد بمقدار 6.0 مرات. يشير هذا إلى أنه على الرغم من أهمية مستويات الدين، إلا أننا لا نعتبرها مشكلة. إذا استطاعت أوراكل الحفاظ على نمو أرباحها قبل الفوائد والضرائب بمعدل العام الماضي البالغ 14%، فسيكون من الأسهل عليها إدارة عبء ديونها. عند تحليل مستويات الدين، تُعدّ الميزانية العمومية نقطة البداية الواضحة. لكن الأرباح المستقبلية، قبل كل شيء، هي التي ستحدد قدرة أوراكل على الحفاظ على ميزانية عمومية سليمة في المستقبل. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

لكن اعتبارنا الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد ديونها بأرباح ورقية؛ فهي تحتاج إلى سيولة نقدية. لذا، من الواضح أننا بحاجة إلى دراسة ما إذا كان هذا الربح قبل الفوائد والضرائب يؤدي إلى تدفق نقدي حر مماثل. في السنوات الثلاث الماضية، بلغ التدفق النقدي الحر لشركة أوراكل 42% من أرباحها قبل الفوائد والضرائب، وهو أقل مما كنا نتوقع. هذا التحويل النقدي الضعيف يُصعّب التعامل مع المديونية.

وجهة نظرنا

فيما يتعلق بالميزانية العمومية، كان الجانب الإيجابي الأبرز لشركة أوراكل هو قدرتها على زيادة أرباحها قبل الفوائد والضرائب بثقة. إلا أن العوامل الأخرى التي ذكرناها أعلاه لم تكن مشجعة. على سبيل المثال، يبدو أنها تواجه بعض الصعوبات في إدارة ديونها، بناءً على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك. وبالنظر إلى هذه المجموعة من البيانات، نعتقد أن أوراكل في وضع جيد لإدارة مستويات ديونها. ولكن تحذير: نعتقد أن مستويات الديون مرتفعة بما يكفي لتبرير المراقبة المستمرة. عند تحليل مستويات الديون، تُعد الميزانية العمومية نقطة البداية الواضحة. ولكن في النهاية، يمكن أن تحتوي كل شركة على مخاطر موجودة خارج الميزانية العمومية. لقد حددنا علامتي تحذير مع أوراكل ، ويجب أن يكون فهمهما جزءًا من عملية الاستثمار الخاصة بك.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.