هل يشير انتعاش سهم بيبسيكو الأخير إلى صفقة رابحة للمستثمرين في عام 2025؟

بيبسيكو إنك PEP | 0.00 |

- هل تتساءل إن كانت بيبسيكو صفقة رابحة حقًا، أم أن سعر سهمها بدأ يتجاوز قيمته الحقيقية؟ لست وحدك، فالتعمق في تقييمها قد يكشف عن مفاجآت قيّمة.

- وعلى الرغم من انخفاض بنسبة 0.5% منذ بداية العام وانخفاض بنسبة 4.8% على مدى الأشهر الاثني عشر الماضية، فقد انتعشت أسهم بيبسيكو بنسبة 2.8% في الأسبوع الماضي، مما يشير إلى تجدد التفاؤل من جانب المستثمرين.

- أحد أسباب هذه التحركات هو تزايد اهتمام المحللين، إذ تواصل محفظة بيبسيكو المتنوعة من الوجبات الخفيفة والمشروبات مواكبة التغيرات في اتجاهات المستهلكين. وقد سلّطت عناوين الأخبار الضوء على إطلاق منتجات جديدة وتوسيع جهود الاستدامة، مما قد يؤثر على ثقة السوق المتجددة.

- حصلت شركة بيبسيكو حاليًا على تقييمين من أصل ستة في اختباراتنا التقييمية، مما يشير إلى أنها تبدو مقومة بأقل من قيمتها الحقيقية في بعض الجوانب الرئيسية فقط. سنتعمق لاحقًا في معنى هذه النتيجة، ونتناول أهم أساليب التقييم التقليدية. كما سنستكشف في نهاية هذه المقالة طريقةً أذكى لفهم القيمة الحقيقية لشركة بيبسيكو.

حصلت شركة بيبسيكو على تقييم ٢/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة بيبسيكو

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم إعادة هذه الأرقام إلى قيمتها الحالية باستخدام معدل خصم. تساعد هذه الطريقة المستثمرين على تحديد ما إذا كان السهم يتداول أعلى أو أقل من قيمته المحسوبة بناءً على التدفقات النقدية المتوقعة.

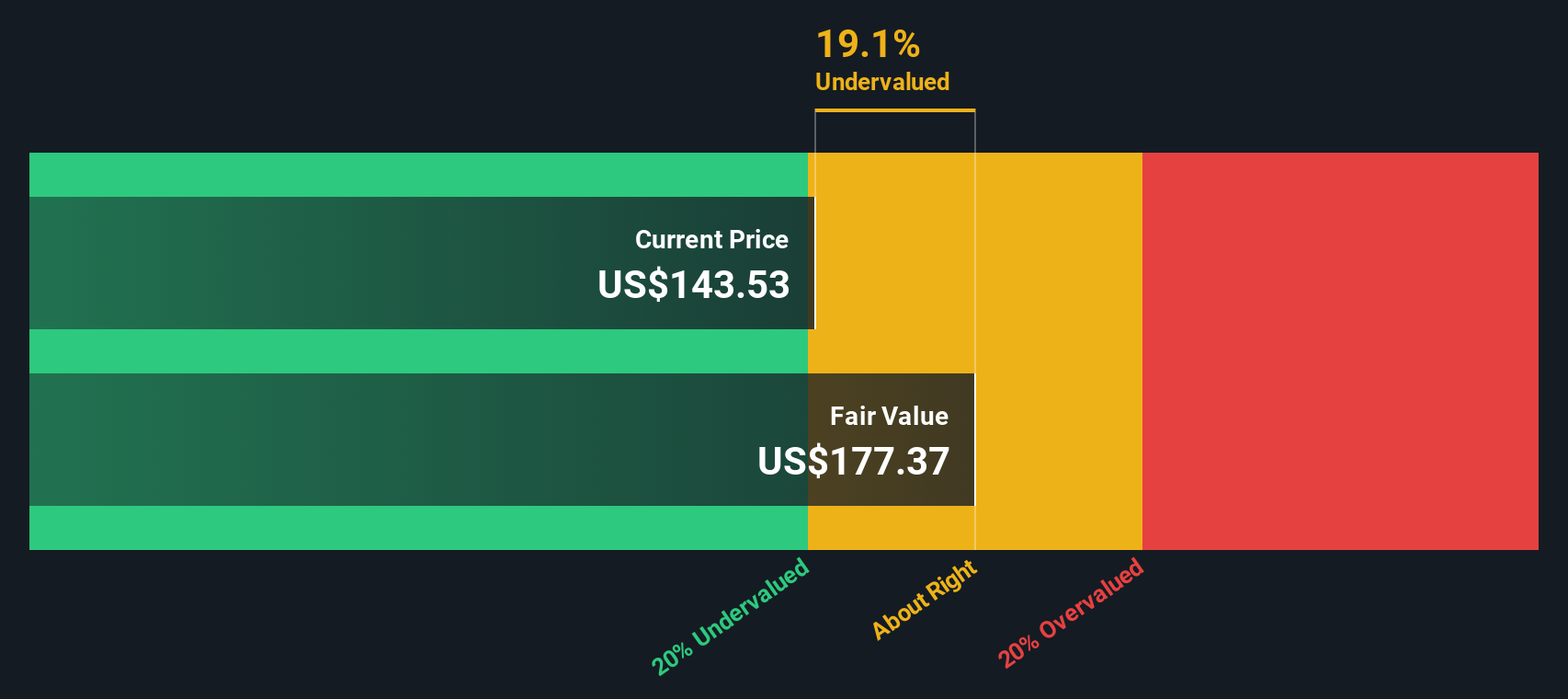

بالنسبة لشركة بيبسيكو، يبلغ التدفق النقدي الحر الحالي 6.4 مليار دولار أمريكي. ويتوقع المحللون نمو هذا الرقم سنويًا، حيث من المتوقع أن تحقق الشركة تدفقًا نقديًا حرًا يبلغ حوالي 13.7 مليار دولار أمريكي في عام 2029. ونظرًا لتوفر تقديرات المحللين لخمس سنوات فقط، فقد قامت شركة سيمبلي وول ستريت باستقراء توقعاتها للسنوات التي تلي عام 2029، لتصل إلى 17.05 مليار دولار أمريكي بحلول عام 2035، جميعها بالدولار الأمريكي.

بناءً على نموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، تُقدَّر القيمة الجوهرية لشركة بيبسيكو بـ 246.92 دولارًا أمريكيًا للسهم. ويشير حساب التدفق النقدي المخصوم إلى أن السهم يُتداول بخصم 39.5% من قيمته العادلة. وهذا يعني أنه قد يكون مُقَيَّمًا بأقل من قيمته الحقيقية بشكل ملحوظ بالأسعار الحالية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة بيبسيكو مقومة بأقل من قيمتها الحقيقية بنسبة 39.5%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 923 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر بيبسيكو مقابل الأرباح

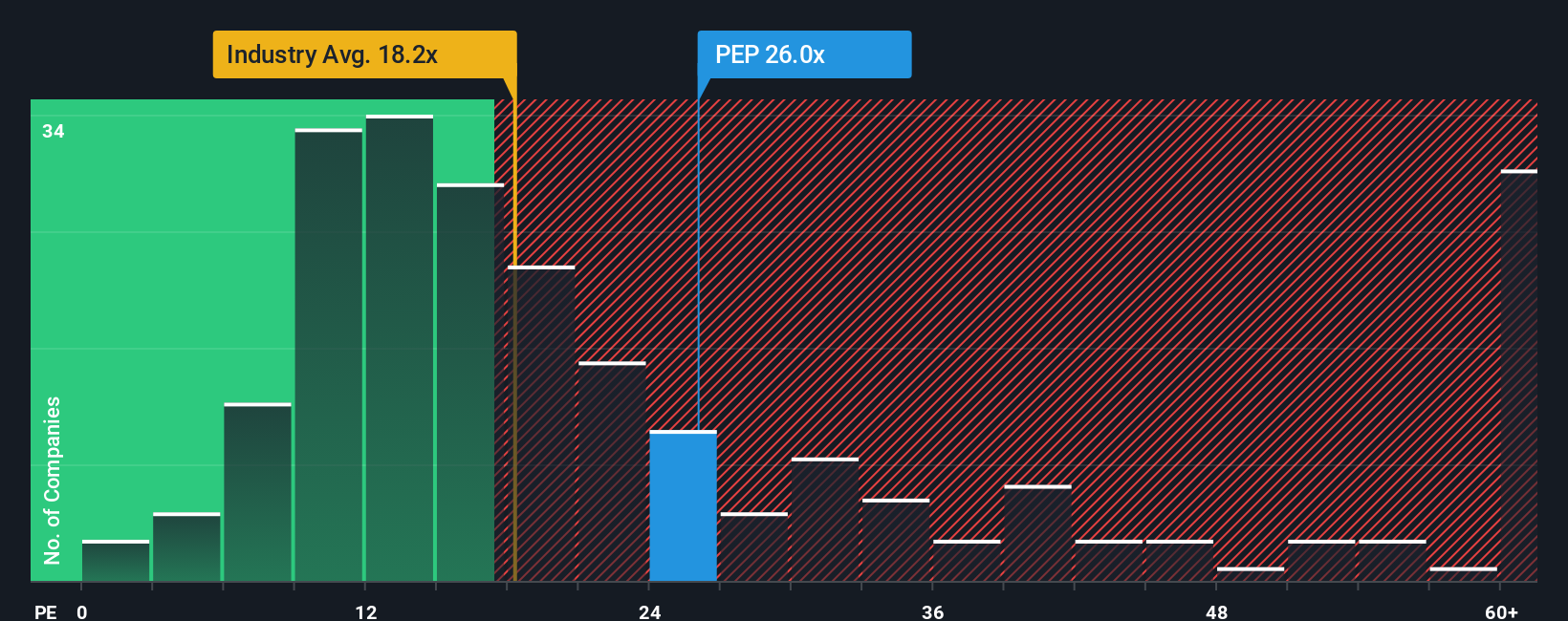

بالنسبة للشركات المربحة مثل بيبسيكو، يُعدّ مضاعف السعر إلى الأرباح (PE) مقياسًا شائع الاستخدام لتقييم ما إذا كان سعر السهم يعكس أدائه الأساسي. ونظرًا لأن بيبسيكو تُحقق أرباحًا إيجابية باستمرار، فإن مضاعف السعر إلى الأرباح يُساعد المستثمرين على موازنة سعر السهم الحالي مع قدرته على تحقيق الأرباح.

تختلف نسبة السعر إلى العائد (P) "العادلة" لأنها تأخذ في الاعتبار توقعات المستثمر للنمو المستقبلي والمخاطر المُتوقعة. غالبًا ما تُبرر آفاق النمو المرتفعة أو انخفاض المخاطر ارتفاع المضاعف، بينما قد يُؤدي تباطؤ النمو أو ارتفاع المخاطر إلى انخفاضه.

يبلغ مضاعف ربحية شركة بيبسيكو الحالي 28.6 ضعفًا. وهذا أعلى من متوسط قطاع المشروبات الأوسع نطاقًا البالغ 18 ضعفًا، ومتوسط الشركات المماثلة البالغ 26.3 ضعفًا. ظاهريًا، قد يجعل هذا السهم يبدو مرتفع السعر مقارنةً بمنافسيه.

مع ذلك، يبلغ معدل العائد العادل لشركة بيبسيكو، الذي تملكه شركة سيمبلي وول ستريت، 27.0x. يأخذ هذا المقياس في الاعتبار نمو أرباح الشركة، ومكانتها في القطاع، وهامش الربح، والقيمة السوقية، ومستوى المخاطر، مما يوفر معيارًا أكثر تخصيصًا من متوسطات القطاع أو الشركات المماثلة وحدها.

تشير مقارنة نسبة السعر إلى العائد الفعلية لشركة بيبسيكو (28.6x) مع نسبتها العادلة (27.0x) إلى أن السهم يُتداول بسعر أعلى بقليل من قيمته العادلة المحسوبة خصيصًا. الفرق بسيط، لذا يبدو أن بيبسيكو مُبالغ في قيمتها بشكل طفيف بناءً على هذا المقياس.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1443 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بشركة PepsiCo

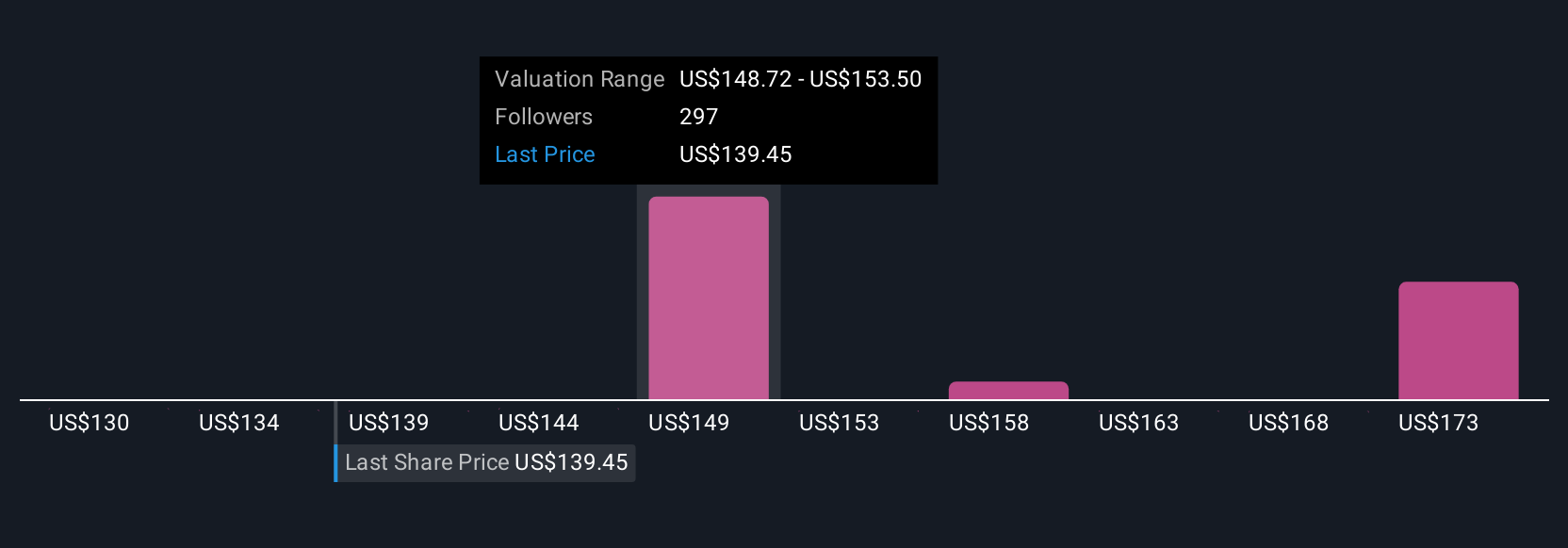

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو قصة استثمارية بسيطة وبديهية تُمثل وجهة نظرك، وتربط بين سبب اعتقادك بقيمة شركة بيبسيكو وتوقعاتك الخاصة لإيراداتها وأرباحها وهامش ربحها المستقبلي. تتجاوز السرديات النسب والنماذج، إذ تُمكّنك من توضيح توقعاتك من الشركة، ثم رؤية كيفية ترجمة افتراضاتك إلى قيمة عادلة.

يربط هذا النهج قصة أعمال بيبسيكو مباشرةً بالتوقعات المالية، وفي النهاية بالقيمة العادلة المُقدّرة. يُسهّل هذا النهج رؤية تأثير الافتراضات المتغيرة أو المعلومات الجديدة على دراسة جدوى استثمارك. تُعد "السرديات" أداةً شائعةً وسهلة المنال، متاحةً على صفحة مجتمع سيمبلي وول ستريت، ويستخدمها ملايين المستثمرين لمقارنة التقديرات واتخاذ قرارات شراء أو بيع ديناميكية مع تطور الأوضاع.

تُحدَّث التقارير تلقائيًا عند صدور أخبار أو أرباح جديدة، مما يضمن أن تعكس وجهة نظرك أحدث البيانات دائمًا. على سبيل المثال، بالنسبة لشركة بيبسيكو، قد يفترض تقرير أحد المستثمرين نموًا متواضعًا في الإيرادات بنسبة 2% وقيمة عادلة قدرها 160 دولارًا أمريكيًا، بينما يتوقع مستثمر آخر نموًا سنويًا بنسبة 3.5% ويُقدِّر السهم بما يقارب 175 دولارًا أمريكيًا. يُبرز هذا كيف تُؤثِّر القصة التي تُصدِّقها على تقييمك الخاص.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة بيبسيكو؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.