هل يجعل الانخفاض الأخير بنسبة 11.2% من شركة فايزر خيارًا قيمًا في عام 2025؟

فايزر PFE | 28.32 | -0.81% |

- هل تتساءل إن كان سعر سهم فايزر الحالي صفقة رابحة أم مجرد وهم؟ لست وحدك؛ يتساءل الكثير من المستثمرين عما إذا كان الآن هو الوقت المناسب للاستثمار أو البقاء على الحياد.

- رغم الجدل الحاد حول إمكاناتها، انخفض سعر سهم فايزر بنسبة 0.8% خلال الأسبوع الماضي، وأنهى الشهر الماضي منخفضًا بنسبة 11.2%، وخسر 7.1% خلال العام الماضي. وهذا يُشير إلى تحول في نظرة السوق لآفاق نموها ومخاطرها.

- تُسلّط عناوين الأخبار الأخيرة الضوء على الخطوات الاستراتيجية لشركة فايزر في تطوير الأدوية وعمليات الاستحواذ، إلى جانب الابتكارات المستمرة في القطاع. وقد ساهمت هذه الخطوات في إبقاء الشركة في قلب التحديات والفرص الكبيرة، مما أضفى مزيدًا من الغموض على تقلبات الأسعار الأخيرة.

- في قائمتنا للتحقق من القيمة، حصلت شركة فايزر على تقييم ممتاز ٥ من ٦ ، مما يشير إلى اجتيازها معظم اختبارات القدرة على تحمل التكاليف الرئيسية بناءً على مقاييسنا المعتادة. بعد ذلك، سنشرح بالتفصيل كيفية مقارنة كل طريقة تقييم، ولدينا منظور آخر قد ترغب في الاطلاع عليه قبل اتخاذ قرارك.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة فايزر

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية المتوقعة وخصمها إلى قيمة الدولار اليوم. بالنسبة لشركة فايزر، يتضمن هذا تحليل التدفق النقدي الحر المستقبلي (FCF)، وهو في الأساس النقد الذي يمكن للشركة إعادته إلى المساهمين بعد الحفاظ على أعمالها وتنميتها.

تُحقق شركة فايزر حاليًا تدفقًا نقديًا حرًا بقيمة 9.95 مليار دولار أمريكي. ووفقًا لتوقعات المحللين، من المتوقع أن ينمو التدفق النقدي الحر السنوي بثبات خلال العقد المقبل، ليصل إلى حوالي 18.02 مليار دولار أمريكي بحلول عام 2035. وبينما يُقدم المحللون تقديرات للسنوات الخمس المقبلة، تقوم شركة سيمبلي وول ستريت باستقراء سنوات إضافية للحصول على رؤية أشمل.

يحسب نموذج التدفقات النقدية المخصومة القيمة الجوهرية لشركة فايزر عند 67.65 دولارًا أمريكيًا للسهم. وهذا يمثل خصمًا بنسبة 64.1% مقارنةً بسعر السهم الحالي. تشير هذه الأرقام إلى أن سعر سهم فايزر يُتداول بأقل بكثير من قيمته العادلة المحسوبة باستخدام تقديرات التدفقات النقدية المتحفظة.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة فايزر مقومة بأقل من قيمتها الحقيقية بنسبة 64.1%. تابع هذا التحليل في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 840 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

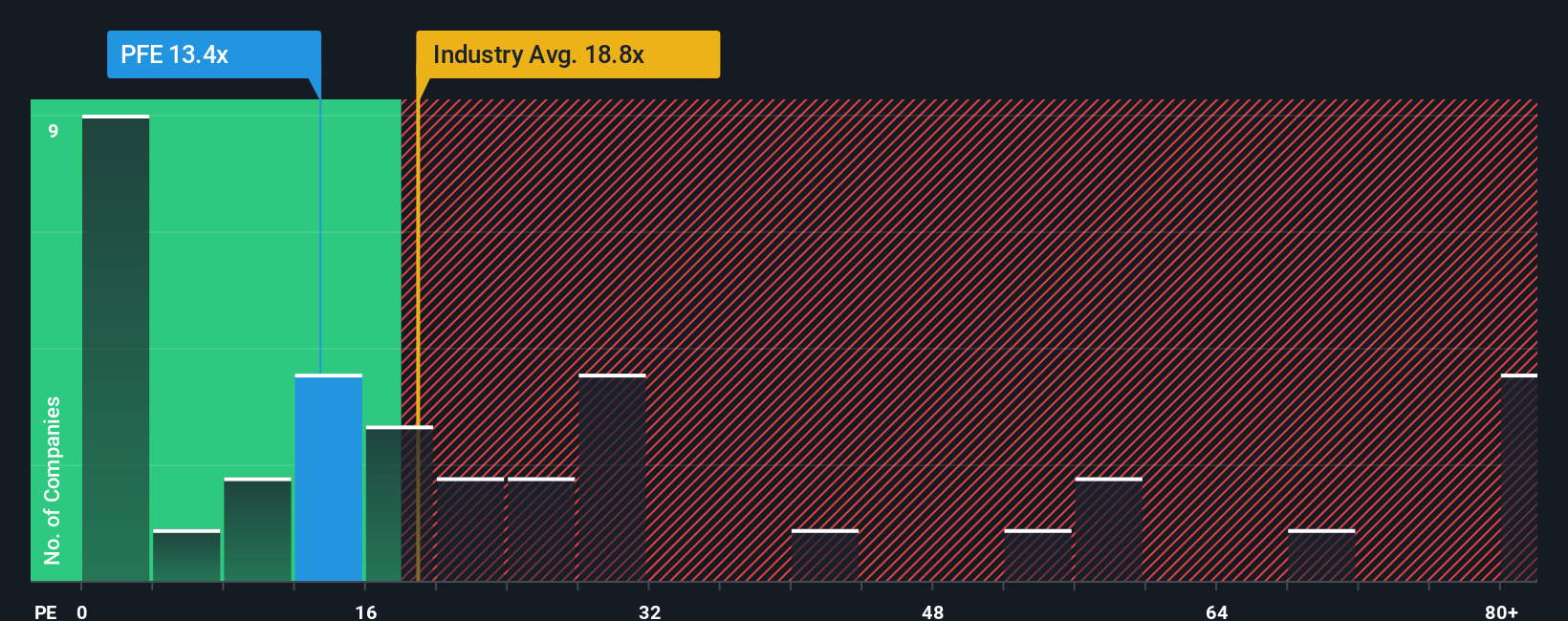

النهج الثاني: سعر شركة فايزر مقابل أرباحها

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا تقييميًا شائع الاستخدام للشركات المُربحة، إذ يربط سعر سهم الشركة بأرباحها لكل سهم. بالنسبة للمستثمرين، يُتيح مُعدَّل السعر إلى الأرباح (PE) قياسًا سريعًا للمبلغ الذي يدفعونه مقابل كل دولار من أرباح الشركة، ويُساعد في تحديد ما إذا كان السهم مُقَيَّمًا بأقل من قيمته الحقيقية أو مُقَيَّمًا بأعلى من قيمته الحقيقية مقارنةً بالخيارات الأخرى.

يمكن أن يختلف معدل مكرر الربحية "العادي" أو "العادل" اختلافًا كبيرًا تبعًا لتوقعات النمو والمخاطر. عادةً ما تحقق الشركات سريعة النمو نسبًا أعلى، بينما تشهد الشركات الناضجة أو الأكثر مخاطرة أرقامًا أقل. كما يمكن لاتجاهات القطاع ومعنويات السوق أن تُغير معايير ما يُعتبر معقولًا.

حاليًا، تُتداول أسهم شركة فايزر بمضاعف ربحية يبلغ 14.1x. وهذا أقل من متوسط قطاع الأدوية البالغ 17.7x، وأقل أيضًا من متوسط الشركات المماثلة البالغ 16.3x. للوهلة الأولى، قد يوحي هذا بأن فايزر تُتداول بخصم مقارنةً بقطاعها ومنافسيها.

تُعدّ "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت معيارًا أكثر دقة، إذ تعكس عوامل مثل هوامش ربح شركة فايزر، وتوقعات نموها على المدى الطويل، وحجم أعمالها، ومستوى مخاطر أعمالها. وبدلًا من مجرد المقارنة مع شركات أخرى في القطاع أو الشركات المماثلة، تضع النسبة العادلة معيارًا أكثر تخصيصًا لتقييم مدى توافق التقييم الحالي مع التوقعات الحقيقية للشركة.

بالنسبة لشركة فايزر، يبلغ معدل الربح العادل 24.2 ضعفًا، وهو أعلى بكثير من مكرر ربحيتها الحالي. يشير هذا إلى أن السوق يُسعّر السهم بأقل بكثير مما قد تبرر به أساسياته، مما يُشير إلى احتمال انخفاض قيمته الحقيقية.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1410 شركات يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرديتك الخاصة بفايزر

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو قصة يرويها المستثمرون عن مستقبل الشركة، ويربطون فيها وجهة نظرهم حول مستقبل شركة فايزر بالأرقام: توقعاتهم للإيرادات والأرباح والقيمة العادلة المستقبلية.

بدلاً من الاعتماد فقط على النسب الثابتة أو تقديرات الإجماع، تتيح لك السرديات ربط قصة الشركة، مثل إطلاق الأدوية المبتكرة، أو المخاطر التشغيلية، أو تحولات القطاع، بتوقعات مالية شخصية. يربط هذا النهج منظورك بسعر مستهدف محدد وتوقعات للسنوات القادمة.

تعد السرديات سهلة الاستخدام ويمكن الوصول إليها بالكامل مباشرة على صفحة مجتمع Simply Wall St، حيث يشارك ملايين المستثمرين توقعاتهم وقصصهم الخاصة، مما يساعدك على رؤية ليس فقط تقديرات المحللين ولكن المنطق وراءها.

تساعدك هذه الأداة على تحديد وقت الشراء أو البيع من خلال مقارنة القيمة العادلة لكل سهم بسعره الحالي. تُبرز هذه الأداة من يعتقد بحدوث تحول، أو مخاطر مستمرة، أو أداءً متفوقًا، وتشرح أسباب ذلك. بالإضافة إلى ذلك، تُحدّث التقارير ديناميكيًا مع صدور الأخبار والأرباح، مما يُبقي وجهة نظرك مُحدثة قدر الإمكان.

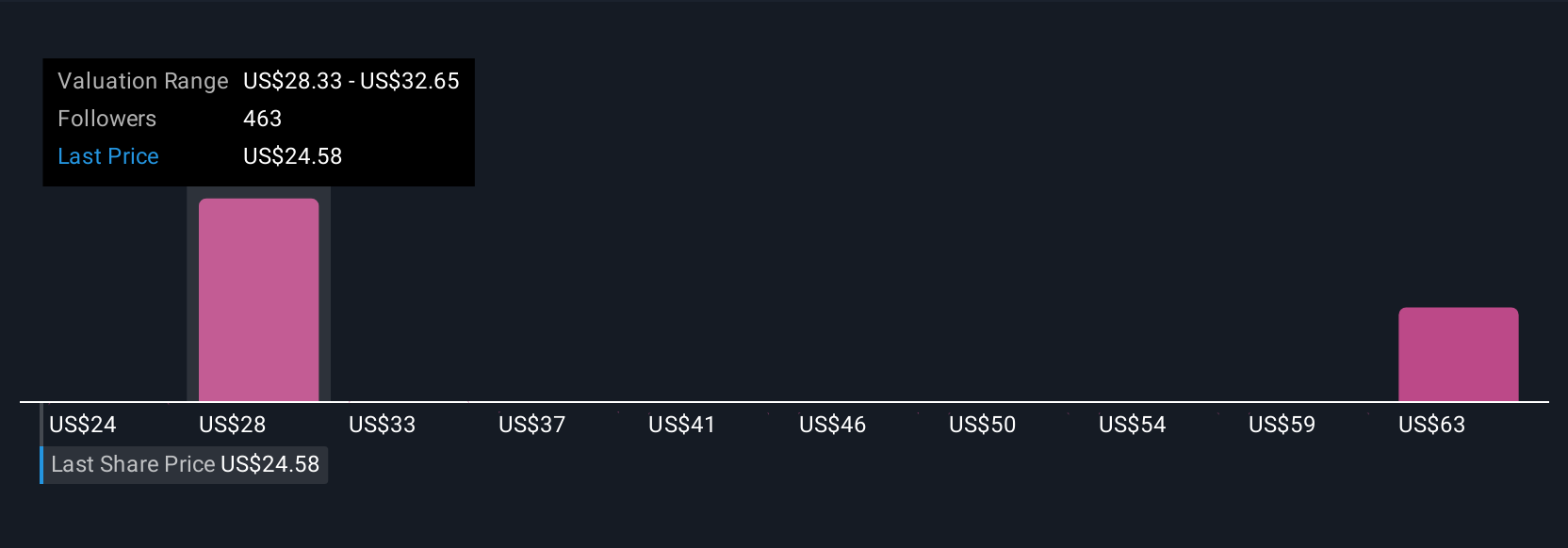

بالنسبة لشركة فايزر، يرى بعض المستثمرين ارتفاعًا هائلاً مع أهداف تتجاوز 35 دولارًا إذا نجحت نمو الأورام وكفاءة التكلفة، في حين يحذر آخرون من انخفاض يقترب من 24 دولارًا وسط رياح معاكسة تنظيمية وبراءات اختراع.

أما بالنسبة لشركة فايزر، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لروايتين رائدتين لشركة فايزر: 🐂 Pfizer Bull Caseالقيمة العادلة: 28.86 دولارًا

مُقَوَّم بأقل من قيمته الحقيقية بنسبة: 15.74%

معدل نمو الإيرادات: -2.2%

- تتمتع شركة فايزر بمكانة قادرة على النمو على المدى الطويل من خلال التوسع في العلاجات المبتكرة، وخاصة علاج الأورام والأدوية البيولوجية، مع المزيد من الدعم من عمليات الاستحواذ الاستراتيجية وتطوير الأعمال.

- وتساهم الجهود المركزة في مجال التحول الرقمي والأسواق الناشئة في تعزيز الكفاءة التشغيلية وتحسين الهوامش واكتشاف مصادر جديدة للإيرادات، وخاصة في المناطق النامية.

- وتشمل المخاطر الرئيسية التغييرات التنظيمية، وانتهاء صلاحية براءات الاختراع، وتزايد المنافسة، لكن المحللين يتوقعون نمو الأرباح وهدف سعر أعلى من سعر السهم الحالي إذا تمت إدارة هذه الرياح المعاكسة بشكل جيد.

القيمة العادلة: 24.00 دولارًا

مبالغ في قيمتها بنسبة: 1.25%

معدل نمو الإيرادات: -4.2%

- ومن المتوقع أن تؤدي الضغوط العالمية المتزايدة لخفض أسعار الأدوية، والإصلاحات التنظيمية، وانتهاء صلاحية براءات الاختراع الوشيكة إلى تقويض نمو إيرادات شركة فايزر وتقييد هوامش الربح.

- إن الاعتماد بشكل أكبر على أصول البحث والتطوير الجديدة لسد الفجوات التي تخلفها الأدوية القديمة المعرضة للخطر يشكل خطراً كبيراً على استقرار إيرادات شركة فايزر وأرباحها في المستقبل.

- ورغم أن الابتكار والاستحواذ قد يوفران بعض الدعم، فإن المحللين المتشائمين يعتقدون أن هذه الفرص لن تعوض بالكامل الانخفاضات المتوقعة ويعتبرون السعر الحالي أعلى مما تبرره تقديراتهم للقيمة العادلة.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة فايزر؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.