هل يشير الانخفاض الأخير بنسبة 4.6٪ إلى فرصة في سهم لولوليمون لعام 2025؟

lululemon athletica inc. LULU | 153.10 | +4.99% |

هل تُحدّق في مخطط أسهم لولوليمون أثليتيكا وتتساءل إن كانت هذه التقلبات الحادة تُشير إلى الشراء، أو البيع، أو الانتظار؟ لستَ وحدك. في سوقٍ قد تكون فيه الشركات مُفضّلة في يومٍ ما ومُخيبة أمل في اليوم التالي، لفتت لولوليمون الأنظار بلا شك، أحيانًا لأسباب تتجاوز مُجرّد انخفاض أسعار منتجاتها الأخيرة. بعد أداءٍ مُبهر في السنوات السابقة، شهدت أسهمها مؤخرًا تقلباتٍ حادة، حيث أغلقت عند 167.51 دولارًا. خلال الأسبوع الماضي فقط، انخفض السهم بنسبة 4.6%، في حين أن عائده السنوي الذي انخفض بنسبة 55.0% حتى تاريخه، وانخفاضه بنسبة 52.1% على مدى خمس سنوات، قد يُسببان بعض القلق للمُستثمرين على المدى الطويل.

يُعزى جزء من هذا التغيير في الزخم إلى تحولات في إنفاق المستهلكين واحتدام المنافسة في قطاع الملابس الرياضية. وقد أدى اتساع نطاق اضطرابات السوق وتغير تصورات المستثمرين للمخاطر إلى تفاقم هذه التقلبات. ومع ذلك، وراء هذه التحركات السعرية، ثمة أمر أكثر إثارة للاهتمام يحدث عند التعمق في كيفية تقييم الشركة.

إليكَ أمرٌ قد يُفاجئك: في تقييم الشركة، وهو مقياس يُضيف نقطةً لكلٍّ من ستة اختبارات رئيسية تُركّز على القيمة، تجتازها لولوليمون، تحصل الشركة على خمس نقاط من ست. هذه علامةٌ على أنها تُلبي مُعظم معايير التقييم المُنخفض. ولكن كيف تُقيّم هذه الاختبارات فعليًا، وماذا تعني لخطوتك التالية؟ دعونا نُفصّل أكثر أساليب التقييم شيوعًا، ونُتابع، فهناك طريقةٌ أفضل لتقييم قيمة هذا السهم في المستقبل.

النهج 1: تحليل التدفق النقدي المخصوم (DCF)

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية. يساعد هذا النهج المستثمرين على تحديد القيمة الحالية لتلك التدفقات النقدية، بناءً على تقديرات المحللين والافتراضات المتحفظة طويلة الأجل.

بالنسبة لشركة لولوليمون أثليتيكا، بلغ أحدث تدفق نقدي حر 1.16 مليار دولار أمريكي. وتشير توقعات المحللين إلى أن هذا الرقم قد يرتفع إلى 1.60 مليار دولار أمريكي بحلول يناير 2030، مما يُمثل نموًا مطردًا في أعمال الشركة الأساسية. وبينما قدم المحللون توقعات مفصلة للسنوات الخمس المقبلة، يجري استقراء تقديرات إضافية لاستكمال توقعات عشر سنوات. وهذا يضمن نموذجًا قويًا حتى مع انخفاض المدخلات المباشرة.

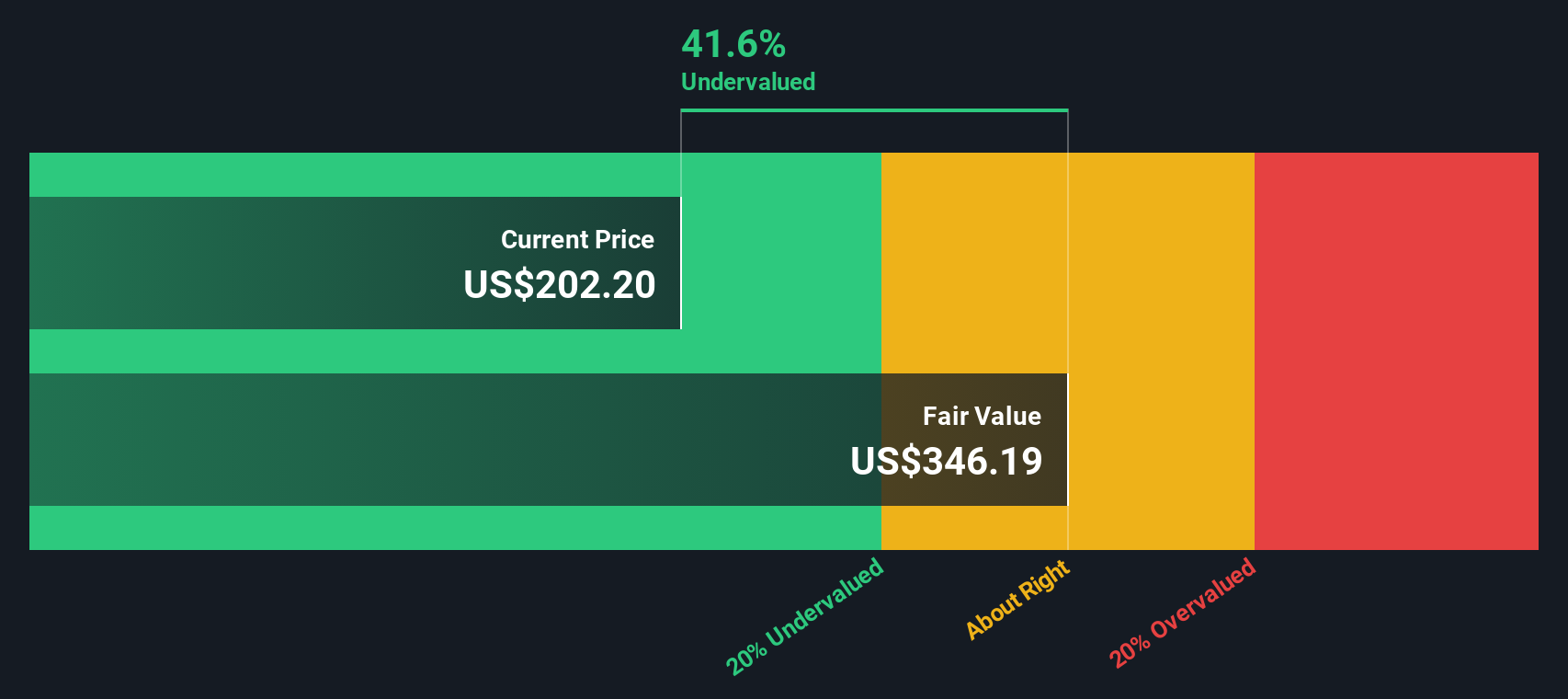

وفقًا لتحليل التدفقات النقدية المخصومة، تبلغ القيمة العادلة لشركة لولوليمون 252.19 دولارًا أمريكيًا للسهم. وبالسعر الحالي البالغ 167.51 دولارًا أمريكيًا، يُمثل هذا خصمًا بنسبة 33.6% عن القيمة الجوهرية، مما يشير إلى أن السهم قد يكون مُقَيَّمًا بأقل من قيمته الحقيقية بكثير في السوق حاليًا.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم لولوليمون أثليتيكا مُقَيَّم بأقل من قيمته الحقيقية بنسبة 33.6%. تابع هذا في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية .

النهج الثاني: لولوليمون أثليتيكا السعر مقابل الأرباح (PE)

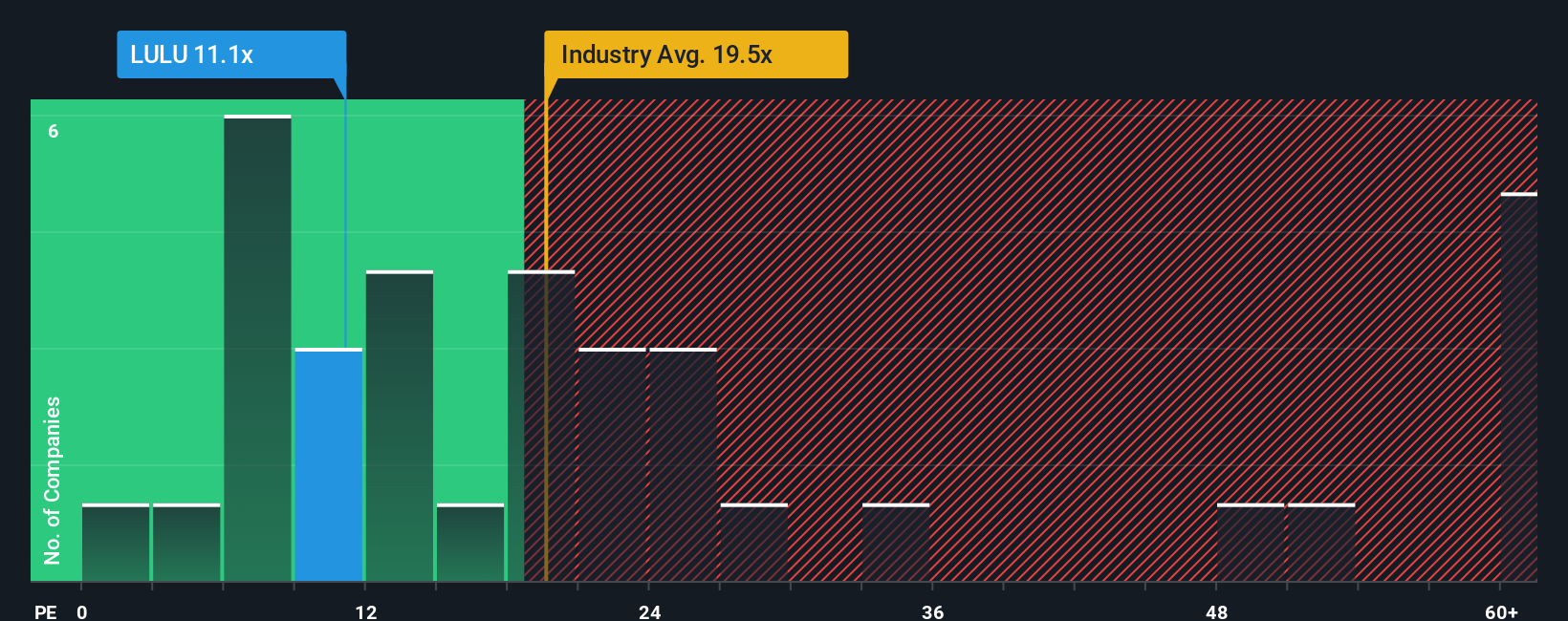

غالبًا ما يُعتمد على نسبة السعر إلى الأرباح (PE) لتقييم الشركات المربحة، لأنها تُظهر المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح. بالنسبة لشركة مثل لولوليمون أثليتيكا، التي تحافظ على ربحية ثابتة، يُساعد هذا المعدل في توضيح كيفية تسعير السوق لإمكانات النمو مقارنةً بالأرباح الحالية.

تلعب توقعات النمو ومخاطر السوق المُتصوَّرة دورًا كبيرًا في تحديد ما إذا كان مُضاعف الربحية "طبيعيًا" أو "عادلًا" للسهم. تميل الشركات سريعة النمو والمنخفضة المخاطر إلى تحقيق مُضاعفات ربحية أعلى، بينما تُقيَّم الشركات الأكثر نضجًا أو تقلبًا بمضاعفات أقل. بالنسبة لشركة لولوليمون، يبلغ مُضاعف الربحية الحالي 11.12 ضعفًا، مقارنةً بمتوسط قطاع السلع الفاخرة البالغ 19.76 ضعفًا ومتوسط الشركات المُماثلة البالغ 59.63 ضعفًا. هذا يُشير إلى أن السهم يُتداول بخصم كبير مقارنةً بكليهما.

تستخدم "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت نهجًا أكثر دقة، حيث تجمع عوامل مثل نمو أرباح لولوليمون المتوقع، وهوامش الربح، والمخاطر، واتجاهات القطاع، والقيمة السوقية لحساب مضاعف مرجعي خاص بالشركة. بخلاف المقارنات القياسية بين القطاعات أو الشركات المماثلة، تبلغ النسبة العادلة في هذه الحالة 17.54 ضعفًا، وتُعدّل وفقًا للعوامل المهمة حقًا للشركة ومستثمريها.

ونظراً لأن نسبة السعر إلى العائد الفعلية لشركة لولوليمون، والتي تبلغ 11.12x، أقل بكثير من نسبتها العادلة التي تبلغ 17.54x، فإن البيانات تشير إلى أن السهم قد يكون مقوماً بأقل من قيمته الحقيقية بشكل كبير على هذا الأساس.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الرياضي الخاص بـ Lululemon

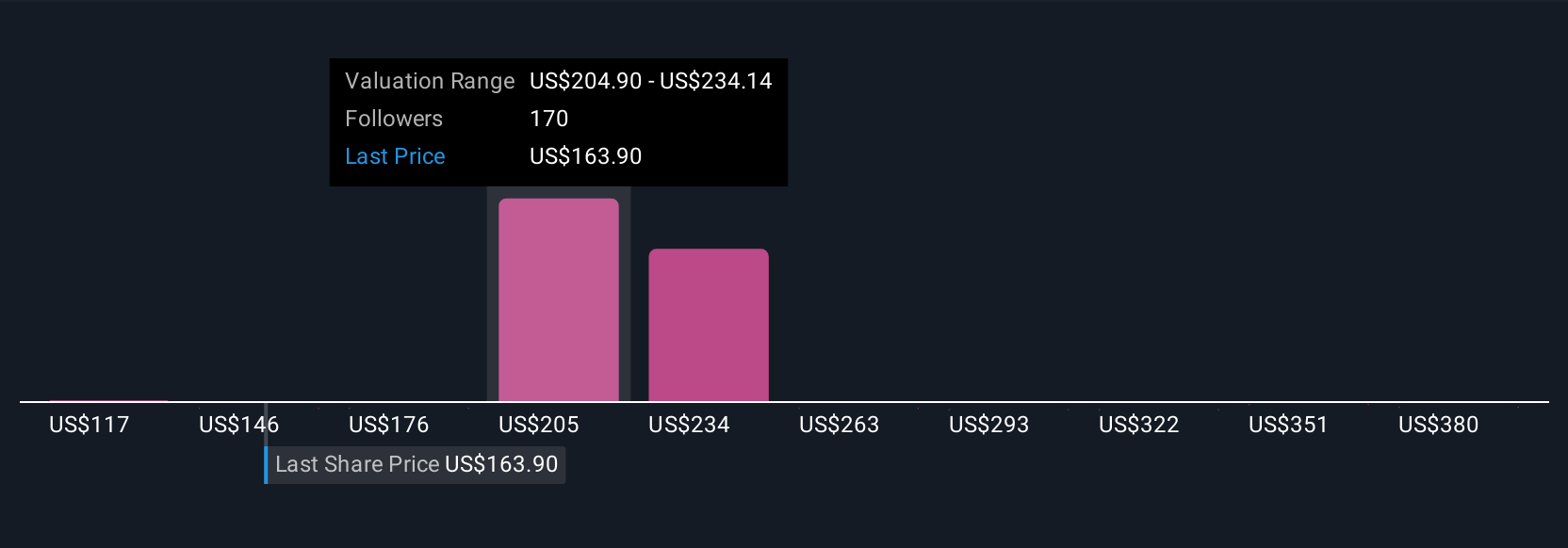

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. لنُعرّفكم على Narratives. على منصة Simply Wall St، تُعدّ Narratives أداةً سهلة الاستخدام تُتيح للمستثمرين تحليل الأرقام من خلال إضافة رؤيتهم الخاصة لمستقبل Lululemon Athletica، وربط افتراضاتهم بشأن الإيرادات وهوامش الربح والمخاطر مباشرةً بقيمة عادلة ديناميكية.

بدلاً من الاعتماد على مقياس واحد أو تقدير ثابت، تربط Narratives توقعات أعمال الشركة بتوقعات مالية واضحة وقيمة عادلة تُحدّث تلقائيًا عند نشر معلومات جديدة، مثل الأخبار أو التوقعات أو الأرباح. يمنحك هذا القدرة على تعديل أطروحتك الاستثمارية فورًا ومعرفة ما إذا كان السعر الأخير أعلى أو أقل من قيمتك العادلة، مما يساعدك على اتخاذ قرار الشراء أو الاحتفاظ بالسهم أو بيعه.

يمكنك استكشاف مجموعة من وجهات النظر ضمن صفحة مجتمع سيمبلي وول ستريت، التي يستخدمها ملايين المستثمرين، حيث تعكس التوقعات التفاؤلية والتشاؤمية. على سبيل المثال، تتوقع إحدى التوقعات حاليًا قيمة عادلة قدرها 225.76 دولارًا أمريكيًا بناءً على نمو متفائل وتحسن في هوامش الربح، بينما تقدر أخرى أكثر حذرًا قيمة السهم عند 100 دولار أمريكي فقط، مما يُبرز ضغطًا محتملًا على الهامش وتنافسًا محمومًا. يوضح هذا النطاق كيف يمكن للافتراضات المختلفة أن تُغير قراراتك الاستثمارية جذريًا.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة لولوليمون أثليتيكا؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.