هل تتمتع شركة تيمكين (المدرجة في بورصة نيويورك تحت الرمز: TKR) بميزانية عمومية سليمة؟

Timken Company TKR | 0.00 |

أوجز هوارد ماركس الأمر بشكلٍ بليغ حين قال إنه بدلاً من القلق بشأن تقلبات أسعار الأسهم، فإن "احتمالية الخسارة الدائمة هي الخطر الذي يقلقني... ويقلق كل مستثمر عملي أعرفه". لذا يبدو أن المستثمرين المحنكين يدركون أن الديون - التي عادةً ما تكون متورطة في حالات الإفلاس - عاملٌ بالغ الأهمية عند تقييم مدى خطورة الشركة. والجدير بالذكر أن شركة تيمكين ( المدرجة في بورصة نيويورك تحت الرمز: TKR ) لديها ديون. لكن السؤال الحقيقي هو: هل تجعل هذه الديون الشركة محفوفة بالمخاطر؟

ما هي المخاطر التي تنطوي عليها الديون؟

يُساعد الدين الشركات حتى تواجه صعوبة في سداده، سواءً برأس مال جديد أو بتدفق نقدي حر. ومن سمات الرأسمالية عملية "التدمير الإبداعي" حيث تُصفّى الشركات المتعثرة بلا رحمة من قِبل البنوك. مع ذلك، يُعدّ السيناريو الأكثر شيوعًا (وإن كان مؤلمًا) هو اضطرار الشركة إلى جمع رأس مال جديد بسعر منخفض، ما يُخفّض قيمة أسهم المساهمين بشكل دائم. بالطبع، تكمن ميزة الدين في أنه غالبًا ما يُمثّل رأس مال رخيص، خاصةً عندما يُستبدل بتخفيض قيمة الأسهم في شركة قادرة على إعادة الاستثمار بمعدلات عائد مرتفعة. عند دراسة مستويات الدين، ننظر أولًا إلى مستويات النقد والدين معًا.

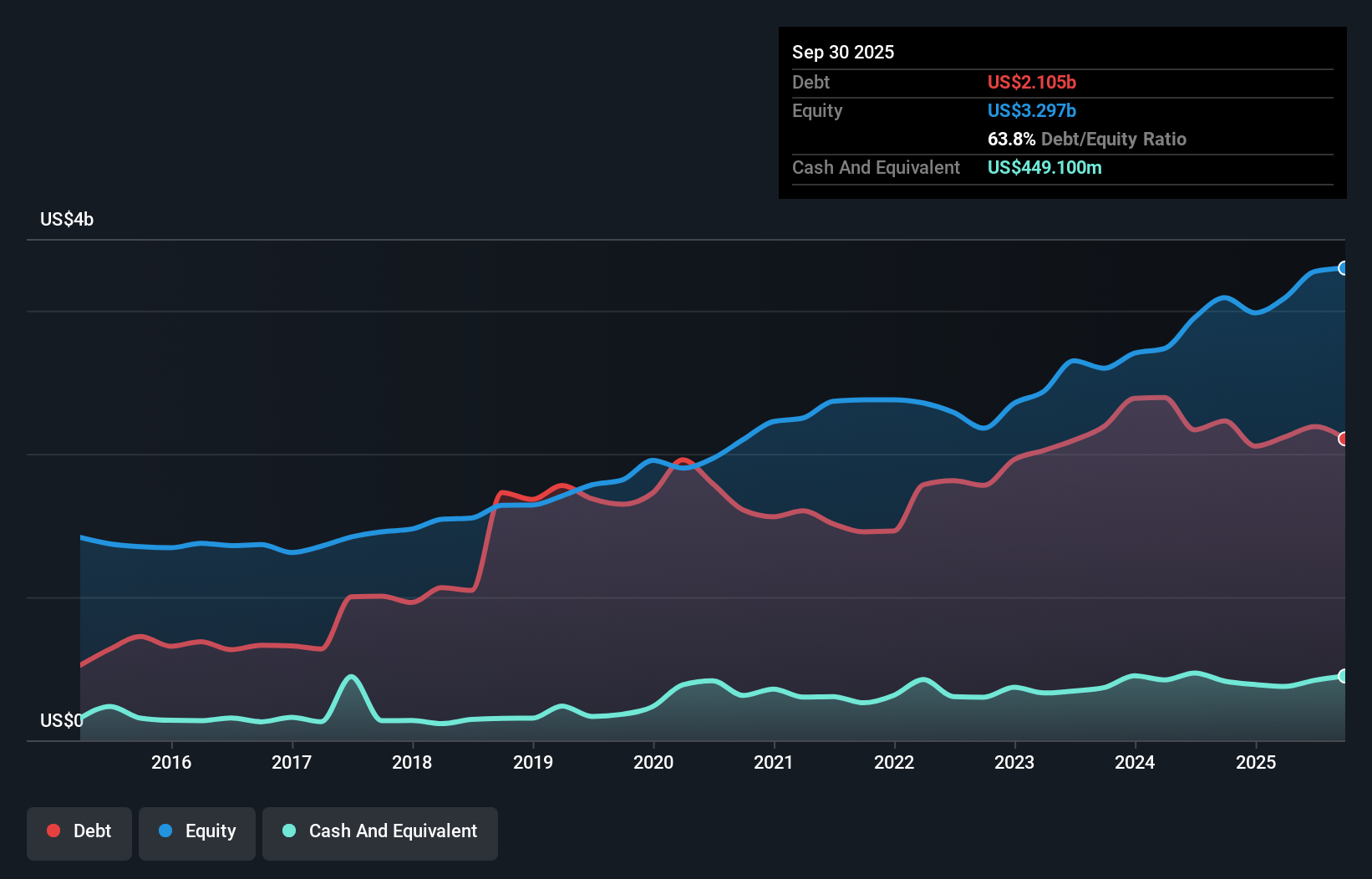

ما هو دين شركة تيمكين؟

تُظهر الصورة أدناه، والتي يُمكنك النقر عليها للاطلاع على تفاصيل أكثر، أن ديون شركة تيمكين بلغت 2.10 مليار دولار أمريكي في نهاية سبتمبر 2025، بانخفاض عن 2.23 مليار دولار أمريكي خلال عام. في المقابل، تمتلك الشركة سيولة نقدية قدرها 449.1 مليون دولار أمريكي، مما يجعل صافي ديونها حوالي 1.66 مليار دولار أمريكي.

نظرة على التزامات شركة تيمكين

تُظهر أحدث بيانات الميزانية العمومية أن شركة تيمكين لديها التزامات بقيمة 879.2 مليون دولار أمريكي مستحقة الدفع خلال عام، والتزامات أخرى بقيمة 2.63 مليار دولار أمريكي مستحقة الدفع بعد ذلك. في المقابل، كان لديها 449.1 مليون دولار أمريكي نقدًا و916.6 مليون دولار أمريكي في حسابات القبض مستحقة الدفع خلال 12 شهرًا. وبذلك، تتجاوز التزاماتها مجموع النقد وحسابات القبض قصيرة الأجل بمقدار 2.14 مليار دولار أمريكي.

لا يُعدّ هذا العجز بالغ الخطورة، إذ تبلغ قيمة شركة تيمكين 5.98 مليار دولار أمريكي، وبالتالي يُمكنها على الأرجح جمع رأس مال كافٍ لتعزيز ميزانيتها العمومية عند الحاجة. لكن من الواضح أنه ينبغي علينا دراسة قدرتها على إدارة ديونها دون تخفيف قيمة أسهمها دراسةً متأنية.

نستخدم نسبتين رئيسيتين لتقييم مستويات الدين مقارنةً بالأرباح. الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (أو نسبة تغطية الفوائد باختصار). وتكمن ميزة هذا النهج في مراعاة كلٍ من الحجم المطلق للدين (من خلال نسبة صافي الدين إلى EBITDA) ونفقات الفوائد الفعلية المرتبطة بهذا الدين (من خلال نسبة تغطية الفوائد).

يبلغ صافي ديون شركة تيمكين 2.1 ضعف أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك، وهو مستوى معقول جدًا، بينما غطت أرباحها قبل الفوائد والضرائب مصروفات الفائدة 5.6 مرة فقط في العام الماضي. ورغم أن هذه الأرقام لا تدعو للقلق، إلا أنه من الجدير بالذكر أن تكلفة ديون الشركة تؤثر بشكل ملموس. وللأسف، انخفضت أرباح تيمكين قبل الفوائد والضرائب بنسبة 5.1% في العام الماضي. وإذا استمر هذا التراجع في الأرباح، فسيزداد عبء ديونها بشكل كبير. عند تحليل مستويات الديون، تُعد الميزانية العمومية نقطة البداية المنطقية. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة تيمكين على الحفاظ على ميزانية عمومية سليمة في المستقبل.

لكن اعتبارنا الأخير مهم أيضاً، لأن الشركة لا تستطيع سداد ديونها بأرباح دفترية؛ بل تحتاج إلى سيولة نقدية حقيقية. لذا، نتحقق دائماً من مقدار التدفق النقدي الحر من الأرباح قبل الفوائد والضرائب. خلال السنوات الثلاث الماضية، سجلت شركة تيمكين تدفقاً نقدياً حراً يعادل 58% من أرباحها قبل الفوائد والضرائب، وهو معدل طبيعي تقريباً، علماً بأن التدفق النقدي الحر لا يشمل الفوائد والضرائب. هذه السيولة النقدية الحقيقية تُمكّن الشركة من خفض ديونها متى شاءت.

وجهة نظرنا

بحسب تحليلنا، يُفترض أن يُشير تحويل شركة تيمكين للأرباح قبل الفوائد والضرائب إلى تدفق نقدي حر إلى أنها لن تواجه صعوبة كبيرة في إدارة ديونها. مع ذلك، لم تكن ملاحظاتنا الأخرى مُشجعة. على سبيل المثال، يبدو أنها تُعاني بعض الشيء في سبيل زيادة أرباحها قبل الفوائد والضرائب. عند النظر في جميع العوامل المذكورة أعلاه، نشعر ببعض الحذر تجاه استخدام تيمكين للديون. فبينما تُتيح الديون إمكانية تحقيق عوائد أعلى، نعتقد أنه ينبغي على المساهمين التفكير مليًا في كيفية تأثير مستويات الديون على مخاطر السهم. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية، ولكن في نهاية المطاف، قد تنطوي أي شركة على مخاطر خارج نطاق الميزانية العمومية.

في نهاية المطاف، قد يكون من الأسهل أحيانًا التركيز على الشركات التي لا تحتاج إلى ديون. يمكن للقراء الوصول إلى قائمة بأسهم النمو الخالية من الديون الصافية مجانًا تمامًا، الآن.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.