هل لا يزال هناك مجال للإيجابية في إدارة النفايات على المدى الطويل بعد استثمارات إعادة التدوير الأخيرة؟

ويست مانجمنت إنك WM | 231.00 | +0.53% |

- هل تتساءلون إن كان سهم شركة Waste Management لا يزال يستحق الشراء بعد صعوده الطويل، أم أن عملاق إدارة النفايات يبدو الآن باهظ الثمن بعض الشيء؟ دعونا نستكشف ما يعنيه سعر السهم الحالي حقًا بشأن تدفقاته النقدية المستقبلية.

- وعلى الرغم من انخفاض متواضع بنسبة 0.8% خلال الأسبوع الماضي، فقد ارتفع السهم بنسبة 7.4% خلال الشهر الماضي و7.0% منذ بداية العام، وذلك بناءً على مكاسب ضخمة بلغت 35.3% على مدى ثلاث سنوات و98.0% على مدى خمس سنوات، على الرغم من أن الأشهر الاثني عشر الماضية شهدت تراجعًا بنسبة 3.3%.

- في الآونة الأخيرة، ركز السوق على استثمارات شركة إدارة النفايات المستمرة في مشاريع إعادة التدوير والغاز الطبيعي المتجدد، بالإضافة إلى فوزها المتواصل بعقود مع البلديات التي تبحث عن شركاء مستقرين وطويلي الأجل في مجال خدمات النفايات والبيئة. وقد عززت هذه التطورات سمعتها كشركة دفاعية ومدرة للدخل، حتى في ظل نقاش المستثمرين حول مدى تقديرهم للنمو المستقبلي.

- في تقييماتنا، حصلت شركة Waste Management على تقييم 3/6 . يشير هذا إلى أن سعر السهم يبدو معقولاً في بعض المؤشرات، ولكنه ليس صفقة رابحة في مؤشرات أخرى. سنستعرض هذه التقييمات المختلفة لاحقًا، مع التلميح إلى نهج أعمق للتفكير في القيمة العادلة، والذي سنعود إليه لاحقًا.

النهج 1: تحليل التدفق النقدي المخصوم لإدارة النفايات

يقوم نموذج التدفق النقدي المخصوم (DCF) بتقدير القيمة الحالية للشركة من خلال التنبؤ بالنقد الذي يمكنها توليده في المستقبل وخصم تلك التدفقات النقدية إلى الوقت الحاضر.

بالنسبة لشركة إدارة النفايات، بلغ التدفق النقدي الحر خلال آخر اثني عشر شهرًا حوالي 2.4 مليار دولار أمريكي. ويتوقع المحللون واستقراءات شركة سيمبلي وول ستريت ارتفاعًا مطردًا في هذا التدفق، حيث من المتوقع أن يبلغ التدفق النقدي الحر حوالي 5.3 مليار دولار أمريكي بحلول عام 2035 في المرحلة الثانية من نموذج التدفق النقدي الحر إلى حقوق الملكية المكون من مرحلتين. وتمزج هذه التوقعات بين تقديرات المحللين الصريحة للسنوات القليلة المقبلة وافتراضات النمو المتباطئ تدريجيًا في المستقبل.

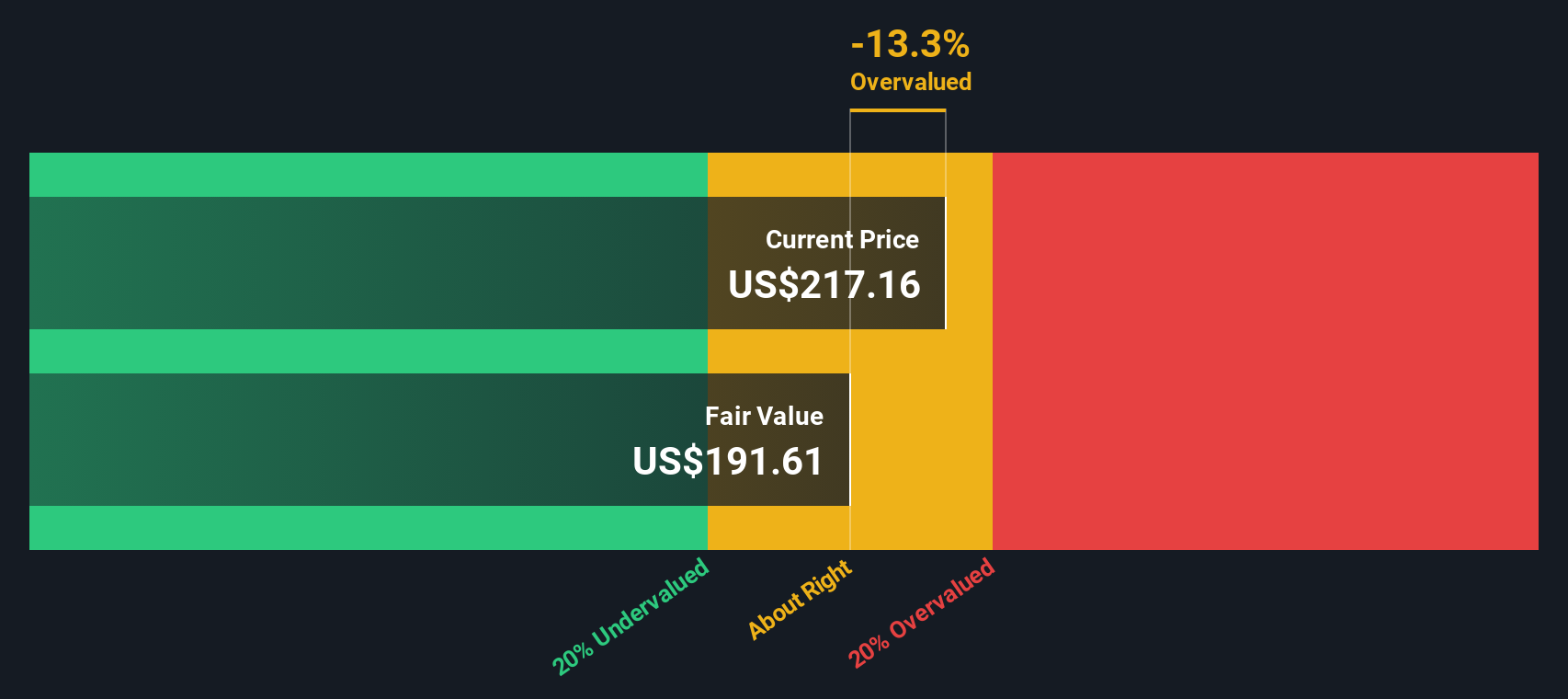

عند خصم جميع هذه التدفقات النقدية المستقبلية، يصل النموذج إلى قيمة جوهرية تبلغ حوالي 239.37 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر السهم الحالي، يعني هذا أن السهم مُقَيَّم بأقل من قيمته الحقيقية بنحو 10.4%، مما يشير إلى هامش أمان متواضع وليس فرصة استثمارية قيّمة.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة Waste Management مقومة بأقل من قيمتها الحقيقية بنسبة 10.4%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 935 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: إدارة النفايات: السعر مقابل الأرباح

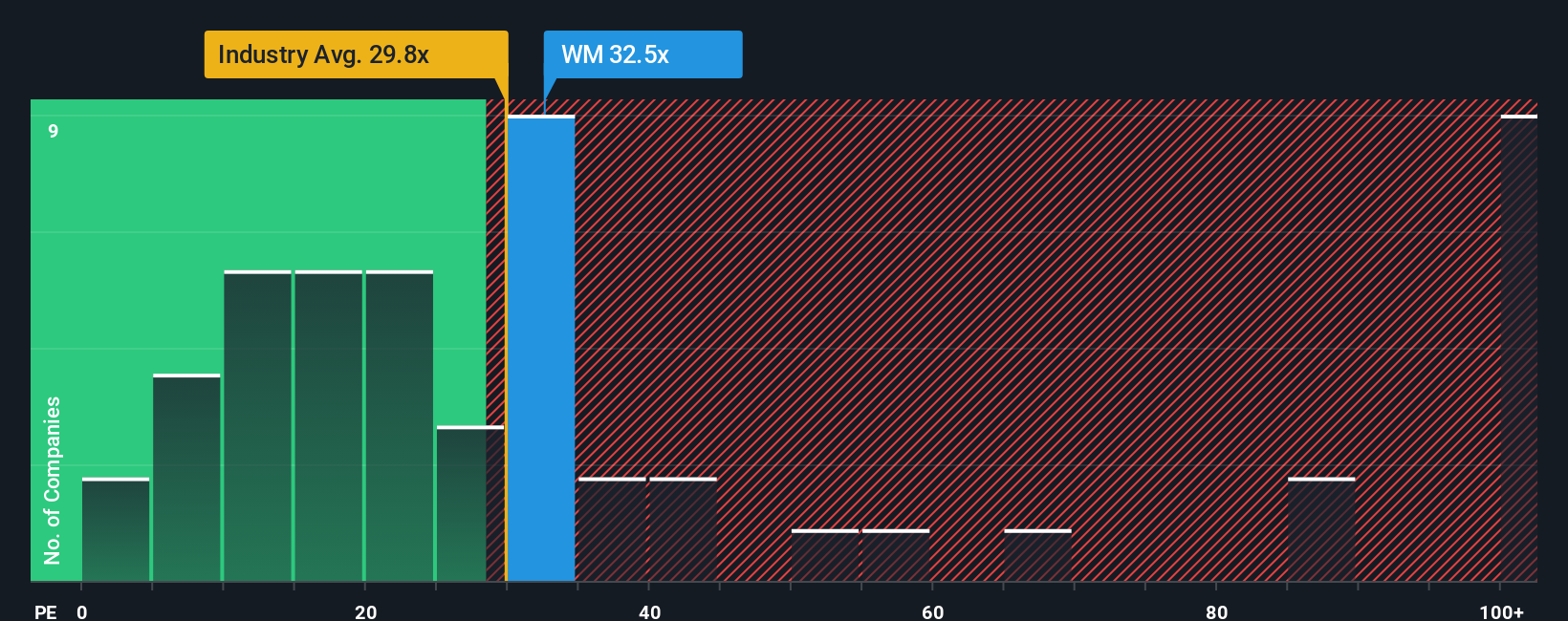

بالنسبة لشركة ناضجة ومربحة باستمرار مثل Waste Management، فإن نسبة السعر إلى الأرباح (PE) هي مقياس مفيد لأنها تربط بشكل مباشر ما يدفعه المستثمرون اليوم بالأرباح التي تحققها الشركة في الوقت الحالي.

بشكل عام، يُمكن للشركات الأسرع نموًا والأقل مخاطرةً تبرير مضاعف ربحية أعلى، بينما يُبرر تباطؤ النمو أو ارتفاع عدم اليقين عادةً مضاعف ربحية أقل وأكثر تحفظًا. هذا السياق مهم لأن شركة Waste Management تُتداول حاليًا بمضاعف ربحية يبلغ حوالي 33.7 ضعف، وهو أعلى بكثير من متوسط قطاع الخدمات التجارية البالغ حوالي 22.8 ضعف، ولكنه أقل من متوسط نظيراتها الأكبر حجمًا والأكثر تشابهًا، البالغ 46.8 ضعف.

تحسب شركة سيمبلي وول ستريت أيضًا نسبة عادلة خاصة بها لمضاعف الربحية، والتي تدمج توقعات نمو أرباح شركة ويست مانجمنت، وربحيتها، وقطاعها، وقيمتها السوقية، ومخاطرها الخاصة. صُممت هذه النسبة العادلة، التي تبلغ حوالي 35.4 ضعفًا، لتكون أكثر ملاءمةً من المقارنات المباشرة مع الشركات المماثلة أو القطاع، لأنها تتكيف مع جودة ومتانة الأرباح التي يتم تقييمها. ونظرًا لأن نسبة مضاعف الربحية الحالية البالغة 33.7 ضعفًا أقل بقليل من هذه النسبة العادلة، فإن الأسهم تبدو مقومة بأقل من قيمتها الحقيقية قليلًا وفقًا لهذا المقياس، وليست مبالغًا فيها.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1441 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر أسلوبك في إدارة النفايات

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على "السرديات"، وهي طريقة بسيطة لربط رؤيتكم لمستقبل شركة Waste Management بالأرقام من خلال كتابة قصة قصيرة تُبنى على افتراضاتكم بشأن الإيرادات والأرباح والهوامش والقيمة العادلة. يُمكنكم بعد ذلك ربط هذه القصة بتوقعاتكم، ثم بقيمة عادلة يُمكنكم مقارنتها مباشرةً بسعر اليوم لاتخاذ قرار الشراء أو الاحتفاظ بالسهم أو بيعه.

على صفحة مجتمع سيمبلي وول ستريت، يُمكن لملايين المستثمرين بناء هذه السرديات ومشاركتها بسهولة. تُحدَّث هذه السرديات ديناميكيًا عند ورود أرباح أو توجيهات أو أخبار جديدة، مما يُتيح لكَ فهم القيمة العادلة للسهم وفقًا للوقائع. يُمكنكَ بسهولة أن ترى كيف يُقارن السرد المتفائل، الذي يتوقع أن تُحقق مشاريع سيمبلي وول ستريت في مجالات التكنولوجيا والأتمتة والطاقة المتجددة مكاسب قوية في هامش الربح، ويُبرر قيمة عادلة تُقارب الهدف المُتفائل البالغ 277 دولارًا أمريكيًا، بسرد أكثر حذرًا يُركز على تقلبات الإيرادات والمخاطر التنظيمية وتحديات التكامل، ويقترب من أدنى مستوى لتقديرات المحللين عند 198 دولارًا أمريكيًا.

هل تعتقد أن هناك المزيد من المعلومات حول إدارة النفايات؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.