ارتفاع أسهم Dollar General (NYSE:DG) بنسبة 35% في الربع الأخير بفضل تكامل DoorDash SNAP/EBT

دولار جنرال DG | 119.74 | +2.19% |

شهدت شركة دولار جنرال (المدرجة في بورصة نيويورك بالرمز DG) ارتفاعًا ملحوظًا في أسعار أسهمها بنسبة 35% خلال الربع الأخير، مما يعكس العديد من الفعاليات المؤسسية المؤثرة. وتمثل شراكة الشركة مع دور داش لدمج مدفوعات برنامج SNAP/EBT في 16,000 متجر تحسنًا ملحوظًا في الخدمة المقدمة للعملاء المؤهلين لبرنامج SNAP. وفي الوقت نفسه، تتناقض التوقعات المستقبلية التي تشير إلى نمو متواضع في المبيعات مع انخفاض صافي الدخل على أساس سنوي. ورغم استقرار السوق بشكل عام، فإن التوسعات الاستراتيجية لأعمال دولار جنرال، مثل مركز التوزيع الجديد في أركنساس، وتعاونها في خطوط الإنتاج مع دوللي بارتون، ربما ساهمت بشكل إيجابي في أداء أسهمها وسط تقارير أرباح الشركات المتباينة في السوق.

من شأن شراكة دولار جنرال الأخيرة مع دور داش لدمج مدفوعات برنامجي SNAP وEBT أن تُحسّن عروض الخدمات وراحة العملاء عبر شبكتها الواسعة التي تضم 16,000 متجر. تتماشى هذه الخطوة مع المبادرات الرقمية المستمرة للشركة، ومن المتوقع أن تؤثر إيجابًا على توقعات الإيرادات والأرباح من خلال توسيع قاعدة عملائها وزيادة المبيعات من خلال تحسين إمكانية الوصول. على الرغم من انخفاض إجمالي عائد المساهمين بنسبة 26.46% في العام الماضي، فإن هذا التكامل يوفر فرصة نمو قد تُوازن الضغوط الاقتصادية التي تؤثر على إنفاق المستهلكين.

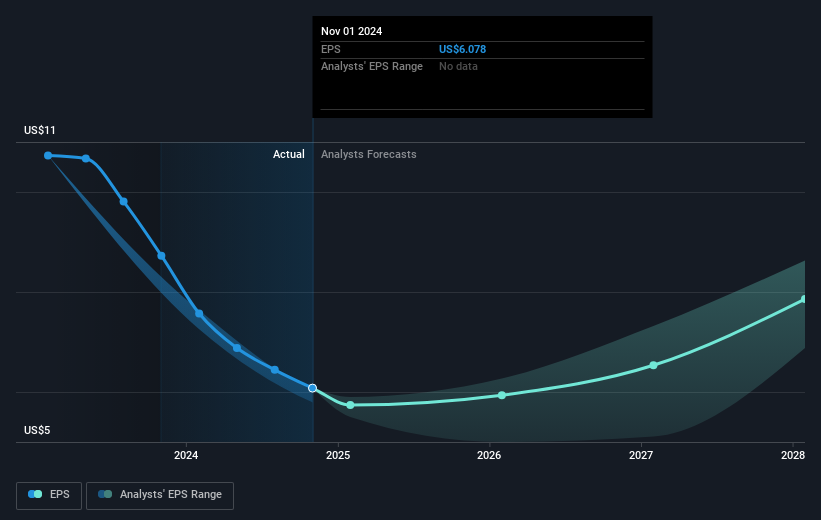

على المدى الأبعد، يعكس نمو سعر سهم دولار جنرال بنسبة 35% في الربع الأخير هذه الجهود، على الرغم من أنه أقل من عائد السوق الأوسع الذي بلغ 11.1% وعائد قطاع تجارة التجزئة الاستهلاكية الذي بلغ 31% خلال الفترة نفسها. ويتوقع المحللون نموًا متواضعًا في الإيرادات والأرباح، حيث من المتوقع أن ترتفع الإيرادات من 40.61 مليار دولار أمريكي إلى 45.8 مليار دولار أمريكي، والأرباح من 1.13 مليار دولار أمريكي إلى 1.5 مليار دولار أمريكي بحلول عام 2028، شريطة إدارة التحديات الاقتصادية بفعالية. ورغم أن سعر السهم الحالي البالغ 93.66 دولارًا أمريكيًا يفوق السعر المستهدف المُتوقع البالغ 90.50 دولارًا أمريكيًا، إلا أن هذا التباين الطفيف يشير إلى أن المحللين يرون الشركة ذات قيمة عادلة في ظل مبادراتها المستمرة وتحديات التكلفة.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.