شركة ديوك إنرجي (المدرجة في بورصة نيويورك تحت الرمز: DUK) تعاني من ضغوط في الميزانية العمومية

دوك إنرجي كورب DUK | 0.00 |

يقول البعض إن التقلب، وليس الديون، هو أفضل طريقة للتفكير في المخاطرة كمستثمر، لكن وارن بافيت قال مقولته الشهيرة: "التقلب ليس مرادفًا للمخاطرة". لذا، قد يكون من البديهي أن تأخذ الديون في الاعتبار عند التفكير في مدى خطورة أي سهم، لأن كثرة الديون قد تُغرق الشركة. والجدير بالذكر أن شركة ديوك إنرجي ( المدرجة في بورصة نيويورك بالرمز DUK ) تحمل ديونًا بالفعل. لكن السؤال الحقيقي هو: هل هذه الديون تجعل الشركة محفوفة بالمخاطر؟

متى يصبح الدين خطيرا؟

يُساعد الدين الشركة حتى تواجه صعوبة في سداد ديونها، سواءً برأس مال جديد أو بتدفق نقدي حر. في أسوأ الأحوال، قد تُفلس الشركة إذا لم تتمكن من سداد ديونها. ومع ذلك، فإن السيناريو الأكثر شيوعًا (وإن كان مؤلمًا) هو اضطرارها إلى جمع رأس مال جديد بسعر منخفض، مما يُضعف حقوق المساهمين بشكل دائم. مع ذلك، فإن الوضع الأكثر شيوعًا هو أن تُدير الشركة ديونها بشكل جيد - ولصالحها. عندما نفكر في استخدام الشركة للديون، فإننا ننظر أولًا إلى النقد والديون معًا.

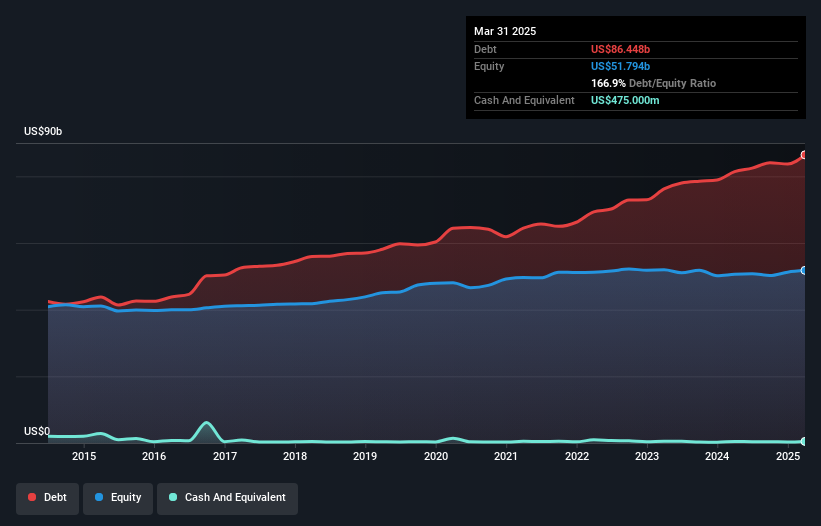

ما هو صافي ديون شركة ديوك إنيرجي؟

كما ترون أدناه، في نهاية مارس 2025، بلغت ديون شركة ديوك إنرجي 86.4 مليار دولار أمريكي، بزيادة عن 81.4 مليار دولار أمريكي قبل عام. انقر على الصورة لمزيد من التفاصيل. وبما أن السيولة النقدية للشركة ضئيلة، فإن صافي ديونها متقارب.

ما مدى صحة الميزانية العمومية لشركة ديوك إنيرجي؟

يتضح من أحدث ميزانية عمومية أن شركة ديوك إنرجي لديها التزامات بقيمة 16.6 مليار دولار أمريكي مستحقة خلال عام، والتزامات أخرى بقيمة 119.1 مليار دولار أمريكي مستحقة بعد ذلك. وبتعويض هذه الالتزامات، كان لديها نقد بقيمة 475 مليون دولار أمريكي، بالإضافة إلى مستحقات بقيمة 4.56 مليار دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، تفوق التزاماتها مجموع النقد والمستحقات (قريب الأجل) بمقدار 130.6 مليار دولار أمريكي.

عندما تدرك أن هذا العجز يتجاوز القيمة السوقية الضخمة للشركة، والبالغة 91.2 مليار دولار أمريكي، فقد تميل إلى مراجعة الميزانية العمومية بعناية. في حال اضطرار الشركة إلى تسوية ميزانيتها العمومية بسرعة، فمن المرجح أن يعاني المساهمون من انخفاض حاد في حقوق الملكية.

نستخدم نسبتين رئيسيتين لتحليل مستويات الدين مقارنةً بالأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (أو ما يُعرف بتغطية الفوائد). تكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من القيمة المطلقة للدين (بنسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفوائد الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفوائد).

ضعف تغطية الفوائد بمقدار 2.5 مرة، وارتفاع نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) بشكل مقلق، والتي بلغت 5.8، أثرا سلبًا على ثقتنا بشركة ديوك إنرجي. عبء الدين هنا كبير. لحسن الحظ، زادت ديوك إنرجي أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 9.5% في العام الماضي، مما أدى إلى تقليص ديونها تدريجيًا مقارنةً بالأرباح. عند تحليل مستويات الدين، تُعتبر الميزانية العمومية نقطة البداية البديهية. لكن الأرباح المستقبلية، قبل كل شيء، هي التي ستحدد قدرة ديوك إنرجي على الحفاظ على ميزانية عمومية قوية في المستقبل.

لكن اعتبارنا الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد ديونها بأرباح ورقية؛ بل تحتاج إلى سيولة نقدية. لذا، يجدر بنا التحقق من نسبة الأرباح قبل الفوائد والضرائب المدعومة بالتدفق النقدي الحر. على مدار السنوات الثلاث الماضية، شهدت شركة ديوك إنرجي تدفقًا نقديًا حرًا سلبيًا كبيرًا. ورغم أن ذلك قد يكون نتيجةً للإنفاق على النمو، إلا أنه يزيد من مخاطر الدين.

وجهة نظرنا

للوهلة الأولى، تركنا صافي دين شركة ديوك إنرجي إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك مترددين بشأن السهم، ولم يكن تحويل الأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة أكثر إغراءً من مطعم واحد فارغ في أكثر ليالي السنة ازدحامًا. ولكن على الجانب المشرق، يُعد معدل نمو الأرباح قبل الفوائد والضرائب علامة جيدة، ويجعلنا أكثر تفاؤلاً. تجدر الإشارة أيضًا إلى أن شركات قطاع المرافق الكهربائية مثل ديوك إنرجي عادةً ما تستخدم الديون دون مشاكل. بشكل عام، يبدو لنا أن الميزانية العمومية لشركة ديوك إنرجي تُشكل خطرًا كبيرًا على الأعمال. لهذا السبب، نحن حذرون جدًا بشأن السهم، ونعتقد أنه يجب على المساهمين مراقبة سيولته عن كثب. عند تحليل مستويات الدين، تُعتبر الميزانية العمومية نقطة البداية الواضحة. ولكن في النهاية، يمكن أن تحتوي كل شركة على مخاطر موجودة خارج الميزانية العمومية.

في نهاية المطاف، غالبًا ما يكون من الأفضل التركيز على الشركات الخالية من الديون الصافية. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). إنها مجانية.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.