انخفض سهم شركة دولينجو (DUOL) قبل إعلان الأرباح مع احتدام النقاش حول تقييمها

دوولينجو DUOL | 0.00 |

لماذا عاد سهم Duolingo إلى دائرة الضوء قبل إعلان الأرباح؟

تجذب شركة Duolingo (DUOL) الانتباه بعد انخفاض سعر سهمها بنسبة 9.24% في الجلسة الأخيرة، حيث يتفاعل المستثمرون مع توقعات انخفاض الأرباح السنوية للسهم الواحد على الرغم من التوقعات بارتفاع الإيرادات.

جاء الانخفاض الأخير في سعر سهم Duolingo بنسبة 9.24% خلال يوم واحد بعد عائد قوي بلغ 29.08% على مدى 90 يومًا، بينما انخفض العائد منذ بداية العام بنسبة 31.16%، وتراجع إجمالي عائد المساهمين خلال عام بنسبة 70.46%. يشير هذا إلى تباطؤ الزخم مؤخرًا مع إعادة المستثمرين تقييم توقعات أرباح Duolingo في ضوء مسار إيراداتها.

إذا دفعك التذبذب الأخير في أداء Duolingo إلى إعادة التفكير في مصادر النمو المحتملة، فقد يكون الوقت مناسبًا للبحث عن فرص أخرى في مجال التكنولوجيا التعليمية والاستهلاكية، بدءًا من أفضل 20 شركة يقودها مؤسسوها.

مع تداول Duolingo الآن عند حوالي 121.49 دولارًا، بخصم جوهري يبلغ حوالي 57٪ ولكنه أقل من متوسط السعر المستهدف للمحللين، يجب أن تسأل: هل هذا تقييم منخفض حقيقي، أم أن السوق يسعر بالفعل النمو المستقبلي؟

الرواية الأكثر شيوعًا: 6.1% مبالغ في تقييمها

وفقًا للرواية الأكثر متابعة على Duolingo، فإن القيمة العادلة تبلغ 114.49 دولارًا، أي أقل بقليل من سعر الإغلاق الأخير عند 121.49 دولارًا، مما يثير تساؤلات حول مدى انعكاس القصة بالفعل في السعر.

بتحليل الأرقام، نجد أن نسبة السيولة السريعة تبلغ حوالي 2.0 ضعف، مع سيولة نقدية قدرها 1.1 مليار دولار وديون ضئيلة، مما يؤكد استمرارية هذه الشركة. أما نسبة السعر إلى النمو على المدى الطويل، فتعود إلى وضعها الطبيعي عند حوالي 1.1 ضعف بحلول عامي 2027/2028، وهو أقل بكثير من عتبة 2.0 التي تشير إلى قيمة معقولة معدلة حسب النمو.

تعتمد القيمة العادلة في هذا السياق على كيفية تحويل Duolingo لميزانيتها العمومية الغنية بالسيولة وربحيتها الحالية إلى قدرة على تحقيق أرباح مستقبلية. هل ترغب في معرفة افتراضات النمو والهامش والتقييم التي تستند إليها قيمة 114.49 دولارًا، ولماذا لا تزال تشير إلى مبالغة في التقييم عند سعر اليوم، حتى بعد الانخفاض الأخير في سعر السهم؟

النتيجة: القيمة العادلة 114.49 دولارًا (مبالغ في تقييمها)

ومع ذلك، فإن خطط الإنفاق الخاصة برؤية Duolingo لعام 2026 والمنافسة المتزايدة في مجال الذكاء الاصطناعي قد تضغط على هوامش الربح أو تبطئ من تحقيق الدخل من المستخدمين، الأمر الذي من شأنه أن يتحدى بسرعة هذه الرواية عن المبالغة في التقييم.

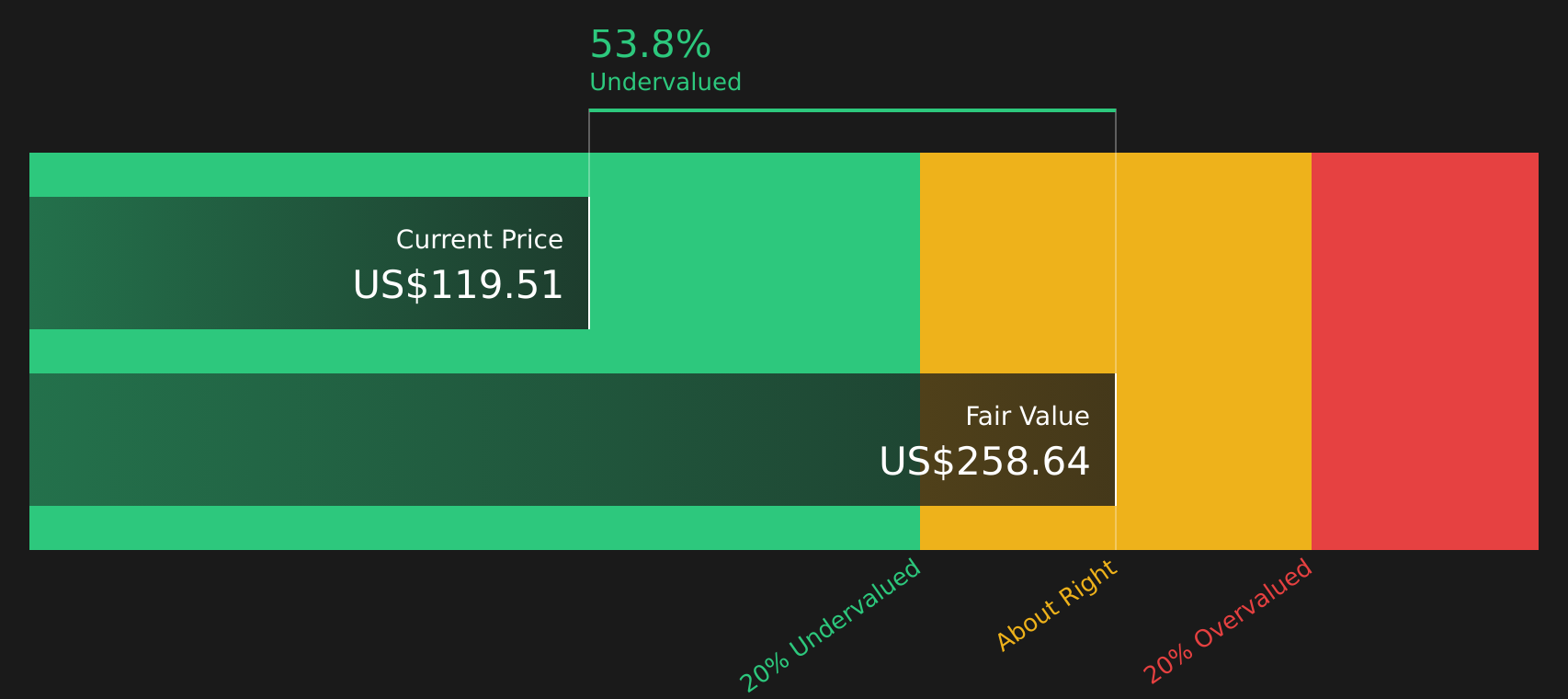

وجهة نظر أخرى: مؤشر التدفق النقدي المخصوم من SWS يشير إلى تقييم منخفض للغاية

تشير تقارير المستخدمين إلى أن سعر سهم Duolingo يتداول حاليًا أعلى بنحو 6.1% من قيمته العادلة المقدرة بـ 114.49 دولارًا، إلا أن نموذج التدفقات النقدية المخصومة (DCF) لدينا يُظهر صورة مختلفة تمامًا. فمع سعر Duolingo الحالي البالغ 121.49 دولارًا، وقيمة SWS العادلة وفقًا لنموذج DCF عند 282.50 دولارًا، يبدو السهم مقومًا بأقل من قيمته الحقيقية بكثير. وهذا يطرح سؤالًا هامًا عليك التفكير فيه: هل تؤثر مخاوف الأرباح بشكل كبير على السعر الحالي للسهم؟

يقوم موقع Simply Wall St بتحليل التدفقات النقدية المخصومة (DCF) لجميع الأسهم في العالم يوميًا ( راجع Duolingo كمثال ). نعرض لك الحساب كاملًا. يمكنك متابعة النتائج في قائمة مراقبتك أو محفظتك ، وتلقي تنبيهات عند حدوث أي تغيير، أو استخدام أداة فحص الأسهم لدينا لاكتشاف 44 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية . عند حفظ أداة الفحص ، نرسل إليك تنبيهات عند إضافة شركات جديدة مطابقة، حتى لا تفوتك أي فرصة استثمارية.

الخطوات التالية

إذا كنت غير متأكد مما إذا كانت قصة Duolingo تميل أكثر نحو القلق أم الفرصة في الوقت الحالي، ففكر في اتخاذ إجراء بينما المشاعر مختلطة من خلال تقييم كلا الجانبين عبر مكافأتين رئيسيتين وعلامتين تحذيريتين مهمتين

هل تبحث عن المزيد من أفكار الاستثمار خارج نطاق Duolingo؟

إذا ساهم تطبيق Duolingo في زيادة رغبتك في اقتناص الفرص، فلا تتوقف عند هذا الحد. استخدم قوائم الأسهم المُستهدفة لاكتشاف الأفكار التي تتناسب بشكل أفضل مع أهدافك المتعلقة بالمخاطر والدخل.

- استهدف حالات التسعير الخاطئ المحتملة من خلال مسح الشركات التي تجمع بين الجودة والقيمة عبر 44 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية .

- قم ببناء تدفق دخل أكثر استقراراً من خلال التركيز على الشركات التي تقدم مدفوعات قوية مع حصون توزيعات الأرباح الثمانية .

- نم براحة أكبر في الليل من خلال التركيز على الشركات المرنة التي تم فحصها باستخدام 71 سهمًا مرنًا بدرجات مخاطر منخفضة .

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.