معاينة الأرباح: فيكتوريا سيكريت

Victoria's Secret & Company VSCO | 46.00 | -2.79% |

ستصدر فيكتوريا سيكريت (المدرجة في بورصة نيويورك بالرمز VSCO ) تقرير أرباحها الفصلية يوم الجمعة الموافق 5 ديسمبر 2025. إليكم لمحة عامة موجزة للمستثمرين قبل الإعلان.

ويتوقع المحللون أن تسجل شركة فيكتوريا سيكريت أرباحا للسهم الواحد (EPS) بقيمة -0.59 دولار.

ويأمل المتفائلون بشأن فيكتوريا سيكريت أن يسمعوا من الشركة إعلانها ليس فقط عن تجاوزها لهذا التقدير، بل وأيضاً عن تقديم إرشادات إيجابية، أو نمو متوقع، للربع المقبل.

يجب على المستثمرين الجدد أن يلاحظوا أنه في بعض الأحيان ليس معدل الأرباح هو الذي يؤثر بشكل أكبر على سعر السهم، ولكن التوجيه (أو التوقعات).

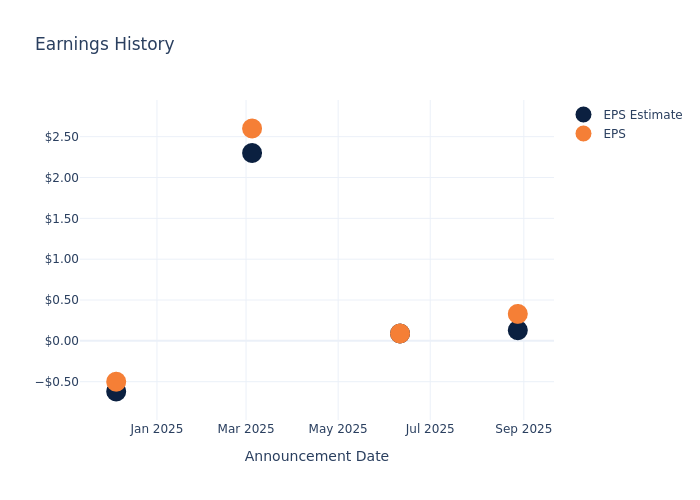

أداء الأرباح السابقة

وفي بيان الأرباح السابق، تفوقت الشركة على ربحية السهم بمقدار 0.20 دولار، مما أدى إلى زيادة سعر السهم بنسبة 1.54% في جلسة التداول التالية.

إليكم نظرة على أداء فيكتوريا سيكريت في الماضي والتغيير الناتج عن ذلك في الأسعار:

| ربع | الربع الثاني من عام 2025 | الربع الأول من عام 2025 | الربع الرابع من عام 2024 | الربع الثالث من عام 2024 |

|---|---|---|---|---|

| تقدير ربح السهم | 0.13 | 0.09 | 2.3 | -0.62 |

| العائد الفعلي للسهم الواحد | 0.33 | 0.09 | 2.6 | -0.50 |

| تغير السعر % | 2.00 | -6.00 | -8.0 | 12.00 |

أداء الأسهم

بلغ سعر سهم فيكتوريا سيكريت 42.51 دولارًا أمريكيًا في 3 ديسمبر. وخلال فترة الـ 52 أسبوعًا الماضية، انخفضت أسهمها بنسبة 11.47%. ونظرًا لأن هذه العوائد سلبية عمومًا، فمن المرجح أن يشعر المساهمون طويلو الأجل ببعض الانزعاج قبل إعلان الأرباح هذا.

آراء المحللين حول فيكتوريا سيكريت

بالنسبة للمستثمرين، يُعدّ الاطلاع على اتجاهات السوق وتوقعاته في هذا القطاع أمرًا بالغ الأهمية. يُقدّم هذا التحليل استكشافًا لأحدث الرؤى حول فيكتوريا سيكريت.

حصلت فيكتوريا سيكريت على ستة تقييمات من المحللين، وكان التقييم الإجماعي محايدًا. وبمتوسط سعر مستهدف سنوي قدره 34.5 دولارًا أمريكيًا، يشير الإجماع إلى احتمال انخفاض السهم بنسبة 18.84%.

مقارنة التقييمات مع المنافسين

تقدم المقارنة أدناه بين تقييمات المحللين ومتوسط أهداف الأسعار لمدة عام واحد لشركات Buckle وAmerican Eagle Outfitters وAbercrombie & Fitch، وهي ثلاثة لاعبين بارزين في الصناعة، رؤى حول توقعات الأداء النسبية وموقعهم في السوق.

- يفضل المحللون حاليًا مسارًا محايدًا لشركة Buckle، مع متوسط سعر مستهدف لمدة عام واحد يبلغ 55.0 دولارًا، مما يشير إلى ارتفاع محتمل بنسبة 29.38%.

- يفضل المحللون حاليًا مسارًا محايدًا لشركة American Eagle Outfitters، مع متوسط سعر مستهدف لمدة عام واحد يبلغ 21.2 دولارًا، مما يشير إلى انخفاض محتمل بنسبة 50.13%.

- يفضل المحللون حاليًا مسارًا محايدًا لشركة Abercrombie & Fitch، مع متوسط سعر مستهدف لمدة عام واحد عند 109.69 دولارًا، مما يشير إلى ارتفاع محتمل بنسبة 158.03%.

ملخص تحليل الأقران

يقدم ملخص تحليل الأقران لمحة عامة عن المقاييس الرئيسية لشركات Buckle وAmerican Eagle Outfitters وAbercrombie & Fitch، مما يُبرز مكانتها في هذا القطاع. تُقدم هذه المقاييس رؤى قيّمة حول مواقعها السوقية وأدائها المقارن.

| شركة | إجماع | نمو الإيرادات | الربح الإجمالي | العائد على حقوق الملكية |

|---|---|---|---|---|

| فيكتوريا سيكريت | حيادي | 2.96% | 519 مليون دولار | 2.42% |

| مشبك | حيادي | 4.94% | 145.01 مليون دولار | 9.87% |

| أمريكان إيجل أوتفيترز | حيادي | 6.16% | 499.96 مليون دولار | 5.76% |

| أبركرومبي آند فيتش | حيادي | 6.79% | 756.97 مليون دولار | 8.66% |

النقطة الرئيسية:

تحتل فيكتوريا سيكريت مرتبةً متدنيةً بين منافسيها من حيث نمو الإيرادات، كما أنها تتذيل قائمة الأرباح الإجمالية، إلا أنها تتوسط قائمة عائد حقوق الملكية.

اكتشاف فيكتوريا سيكريت: نظرة عن قرب

فيكتوريا سيكريت وشركاؤها هي شركة تجزئة للملابس النسائية الداخلية وغيرها من الملابس ومنتجات التجميل، تُسوّق تحت العلامات التجارية فيكتوريا سيكريت، وبينك، وأدور مي. كما تشمل خدماتها توفير المنتجات وإنتاجها، مما يخدم الشركة وشركائها الدوليين. تعمل الشركة كقطاع واحد مصمم لخدمة العملاء بسلاسة عبر المتاجر والقنوات الإلكترونية.

نظرة متعمقة على الوضع المالي لفيكتوريا سيكريت

تحليل القيمة السوقية: بانخفاضها عن معايير القطاع، تعكس القيمة السوقية للشركة انخفاضًا في حجمها مقارنةً بنظيراتها. قد يتأثر هذا الوضع بعوامل مثل توقعات النمو أو القدرة التشغيلية.

نمو الإيرادات: شهدت فيكتوريا سيكريت نموًا ملحوظًا في إيراداتها خلال ثلاثة أشهر. واعتبارًا من 31 يوليو 2025، حققت الشركة معدل نمو في الإيرادات بلغ حوالي 2.96% . ويشير هذا إلى زيادة كبيرة في إجمالي أرباح الشركة. وبالمقارنة مع نظيراتها في هذا القطاع، تتخلف الشركة عن نظيراتها بمعدل نمو أقل من متوسط نمو نظيراتها في قطاع السلع الاستهلاكية التقديرية.

هامش الربح الصافي: هامش الربح الصافي لشركة فيكتوريا سيكريت أقل من معايير القطاع، مما يشير إلى صعوبة تحقيق ربحية قوية. مع هامش ربح صافي يبلغ 1.1%، قد تواجه الشركة تحديات في ضبط التكاليف بفعالية.

العائد على حقوق الملكية: يُعدّ عائد حقوق الملكية للشركة أقل من المعايير القياسية في القطاع، مما يُشير إلى صعوبات محتملة في استخدام رأس المال السهمي بكفاءة. مع عائد على حقوق الملكية يبلغ 2.42%، قد تحتاج الشركة إلى مواجهة تحديات في تحقيق عوائد مُرضية للمساهمين.

العائد على الأصول (ROA): يتخلف عائد أصول فيكتوريا سيكريت عن متوسطات القطاع، مما يشير إلى وجود تحديات في تعظيم عوائد أصولها. مع عائد على الأصول يبلغ 0.34%، قد تواجه الشركة عقبات في تحقيق الأداء المالي الأمثل.

إدارة الديون: تتجاوز نسبة الدين إلى حقوق الملكية في فيكتوريا سيكريت المعدلات السائدة في القطاع، حيث تبلغ 4.23 . وهذا يشير إلى أن الشركة مثقلة بديون كبيرة، مما يُشكل تحديات مالية محتملة.

لمتابعة جميع إصدارات الأرباح الخاصة بفيكتوريا سيكريت، تفضل بزيارة تقويم الأرباح على موقعنا.

تم إنشاء هذه المقالة بواسطة محرك المحتوى الآلي الخاص بـ Benzinga وتمت مراجعتها بواسطة محرر.