يبدو سهم شركة إلف بيوتي (ELF) أعلى من قيمته العادلة بينما لا تزال المبيعات قوية.

e.l.f. Beauty, Inc. ELF | 0.00 |

بعد خمس سنوات من الأداء القوي الذي رفع سعر سهم شركة elf Beauty بأكثر من ثلاثة أضعاف، يبدو التقييم الحالي مبالغًا فيه نظرًا لانخفاض قيمة الشركة وقراءتها المبالغ فيها من قبل مضاعفات السوق. وقد جاءت المكاسب الأخيرة قصيرة الأجل في ظل تباين في الآراء حول توقعات الأرباح والحوكمة، مما يجعل سعر سهم elf Beauty محط أنظار المستثمرين.

- على مدى السنوات الخمس الماضية، حققت شركة elf Beauty عائدًا بنسبة 201% تقريبًا، مما يسلط الضوء بشكل خاص على ما إذا كان سعر السهم الحالي لا يزال يوفر هامش خطأ مريحًا.

- من الجوانب الإيجابية، قد يدعم النمو المستمر في الإيرادات وتوسع محفظة العلامات التجارية المتعددة توقعات أعلى. مع ذلك، فإن التحقيق في انتهاكات محتملة للواجبات الائتمانية من قبل بعض المسؤولين يُضيف مخاطر إدارية قد تؤثر على المبلغ الذي يرغب المستثمرون في دفعه.

- مع حصول السهم على درجة قيمة 0 من أصل 6 فحوصات ، فإنه يُصنف حاليًا على أنه باهظ الثمن بدلاً من كونه صفقة واضحة في اختبارات التقييم الأوسع.

المسألة الآن هي ما إذا كان انتعاش سعر سهم شركة elf Beauty الأخير يعكس بالفعل قصة النمو، أو ما إذا كان لا يزال هناك مجال للارتفاع قبل أن يصبح التقييم قيدًا ملزمًا.

هل تبدو منتجات إلف بيوتي باهظة الثمن في فترة التخفيضات؟

يُعد مؤشر الربحية/المبيعات معيارًا مفيدًا لشركة elf Beauty لأن قصة الشركة مرتبطة ارتباطًا وثيقًا بحجم الإيرادات ومدى وصول العلامة التجارية بدلاً من الأرباح الحالية وحدها.

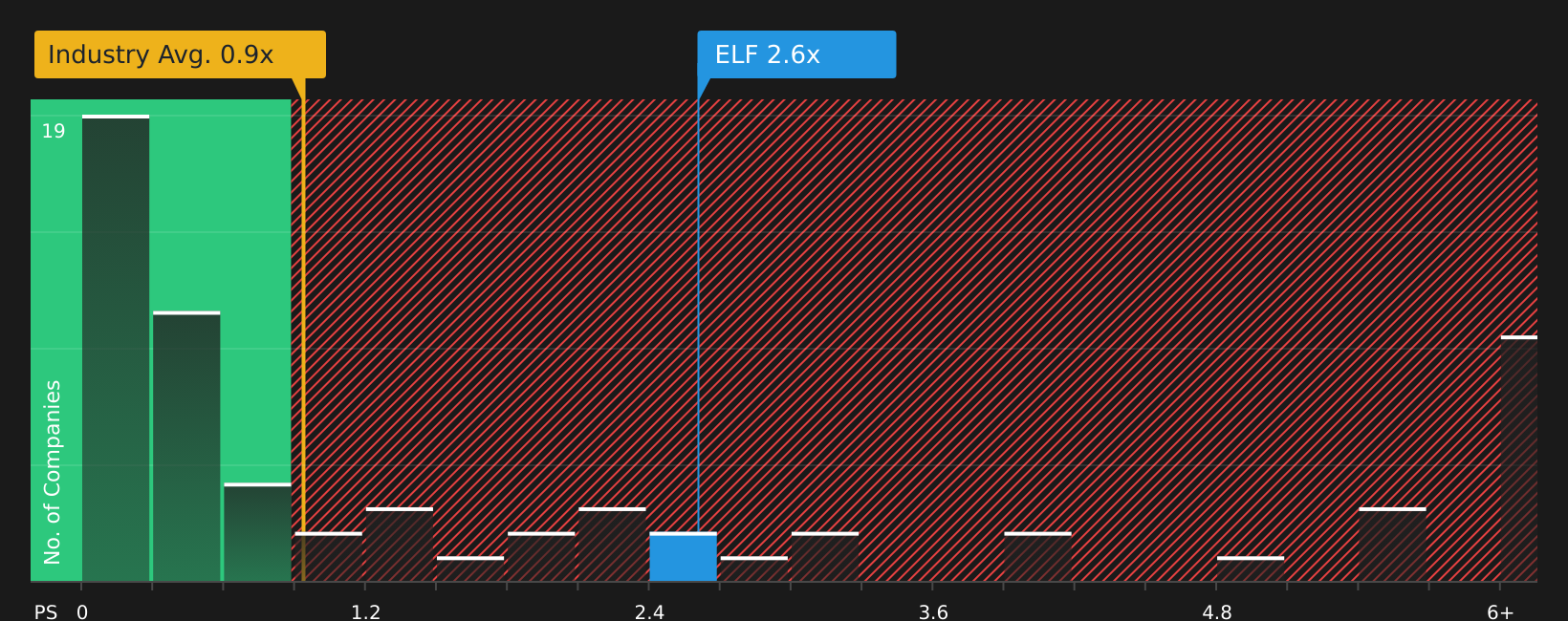

تُتداول أسهم شركة elf Beauty حاليًا بنسبة سعر إلى مبيعات تبلغ 2.7 ضعف، مقارنةً بمتوسط القطاع البالغ حوالي 0.9 ضعف لمنتجات العناية الشخصية، ومتوسط المجموعة النظيرة البالغ حوالي 2.2 ضعف. وهذا يضع السهم بالفعل في سعر أعلى بشكل واضح من سعر أسهم القطاع الأوسع، ومن أسهم الشركات النظيرة المدرجة الأقرب إليه، وذلك بناءً على المبيعات فقط.

يُشير النموذج إلى أن نسبة السعر إلى المبيعات العادلة تبلغ 1.7 ضعف. وهذا يعكس السعر الذي قد يدفعه المستثمرون عادةً مقابل أسهم شركة elf Beauty، بالنظر إلى هوامش ربحها، ومعدل نموها، وحجمها، وعوامل المخاطرة. ومع كون نسبة السعر إلى المبيعات الحالية أعلى بكثير من هذا المستوى، تبدو الأسهم مُبالغًا في قيمتها وفقًا لهذا المعيار، على الرغم من أن الأخبار الأخيرة تُشير إلى استمرار نمو الإيرادات وتوسع المنتجات.

بناءً على مضاعف السعر/المبيعات، يبدو سهم شركة elf Beauty حاليًا مبالغًا في تقييمه مقارنة بنسبة سعره العادل ومعايير القطاع.

سردية جمال الجنية: ما الذي يبرر السعر الحالي؟

تُكمل تحليلات Simply Wall St Narratives الخاصة بشركة elf Beauty ما بدأه سؤال التقييم. فهي تُحدد بدقة توليفات النمو المستقبلي وهوامش الربح والأرباح التي يجب أن تتوافر لكي تُصبح قيمة سهم elf Beauty أعلى أو أقل بشكل ملحوظ مما هي عليه اليوم، وتُعرض هذه التحليلات على صفحة مجتمع الشركة. يربط كل تحليل مجموعة محددة من المحفزات والمخاطر المحتملة برؤية واضحة للقيمة العادلة، مما يُتيح لك مُتابعة أي سيناريو يقترب من الواقع بمرور الوقت.

ينقسم المجتمع بشدة حول مشروع "إلف بيوتي"، حيث يرى فريق إمكانات إيجابية كبيرة، بينما يجادل فريق آخر بأن التوقعات تبدو ممتلئة بالفعل.

توقعات إيجابية: 51% أقل من القيمة الحقيقية

"خاصةً مع استحواذهم على شركة رود، ليس بالضرورة بسبب الإيرادات التي سيحققونها، ولكن بالأحرى بسبب العلامة التجارية والسمعة التي اكتسبوها، وخاصةً مع الطريقة التي ستعمل بها هايلي بيبر الآن للمساعدة في الترويج لعلامة ELF..."

سيناريو الهبوط: قيمة عادلة تقريبًا

"إن الاعتماد الكبير على التصنيع الصيني، ومخاطر التعريفات الجمركية، والضغوط التنافسية تهدد هوامش الربح، ونمو الإيرادات، والحصة السوقية إذا لم تكن استراتيجيات التخفيف والتوسع كافية..."

هل تعتقد أن هناك المزيد من التفاصيل حول قصة الجنية الجميلة؟ توجه إلى مجتمعنا لترى ما يقوله الآخرون!

الخلاصة

في الوقت الحالي، تُعتبر أسهم شركة elf Beauty مُبالغًا في تقييمها بناءً على مضاعفات المبيعات البسيطة، حيث يتجاوز مُضاعف السعر/المبيعات الحالي النسبة العادلة المُحددة في النموذج ومتوسطات القطاع. هذا لا يستبعد تحقيق المزيد من المكاسب، ولكنه يعني أن تقييم الشركة يعتمد بشكل أكبر على الثقة في نموها أكثر من اعتماده على هامش الأمان. ويتمحور النقاش الرئيسي من الآن فصاعدًا حول ما إذا كانت elf Beauty قادرة على الاستمرار في تحقيق الانتشار الواسع للعلامة التجارية وحجم الإيرادات الذي يتوقعه المستثمرون المتفائلون، مع معالجة مخاوف الحوكمة حتى لا يتحول السعر المرتفع الحالي إلى فخ استثماري.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.