إستي لودر (EL): تباطؤ نمو الإيرادات بنسبة 3.9% وارتفاع الخسائر يُهيئان خلفية للأرباح

إستي لودر EL | 69.12 | -2.25% |

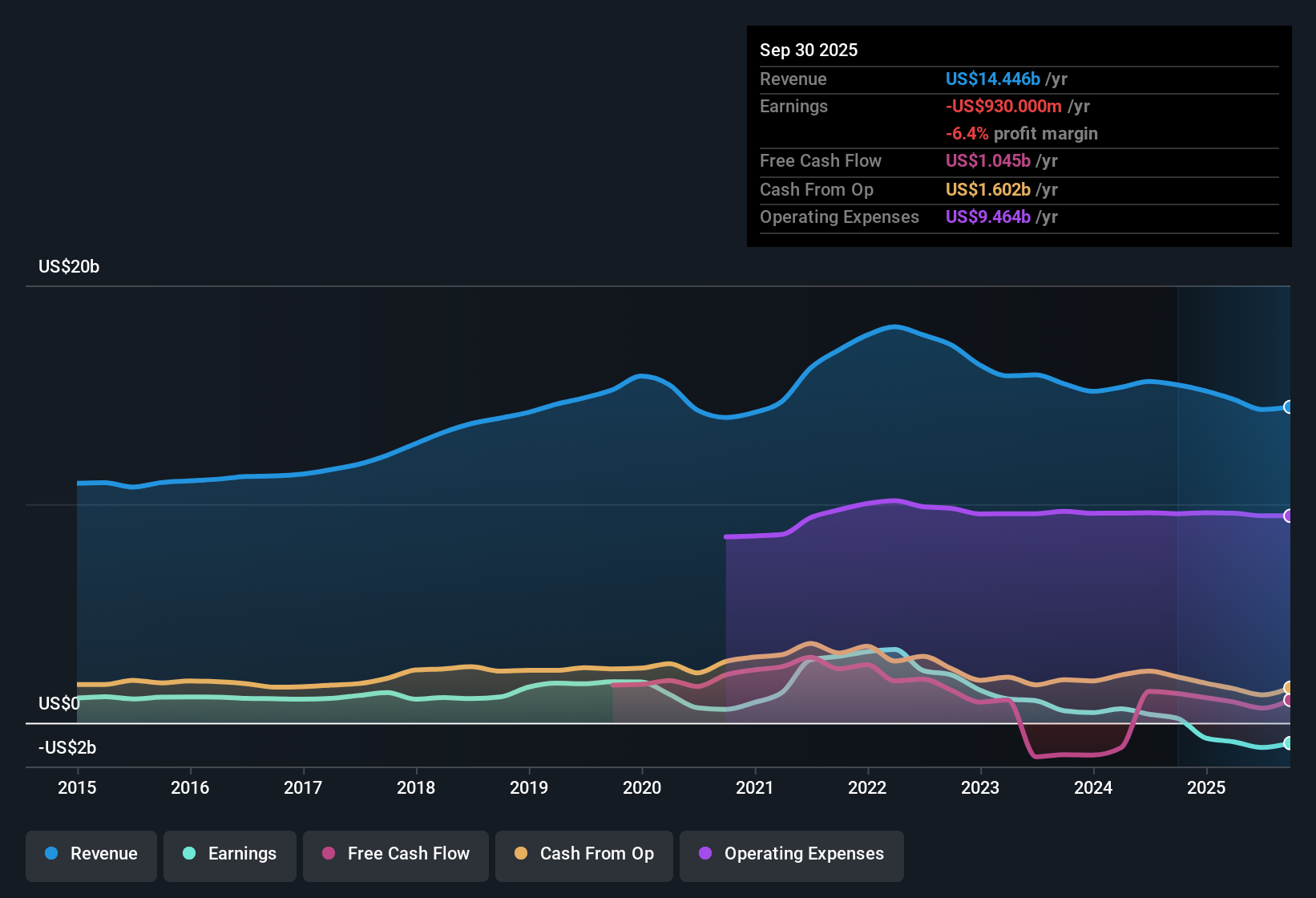

تُتداول أسهم شركة إستي لودر (EL) بأقل من قيمتها العادلة المُقدّرة البالغة 116.16 دولارًا أمريكيًا، حيث سُجّل آخر سعر للسهم عند 96.69 دولارًا أمريكيًا. يبلغ مُعدّل السعر إلى المبيعات للشركة 2.4x، وهو مُساوٍ لنظيراتها، ولكنه أعلى من مُعدّل قطاع المنتجات الشخصية الأمريكي الأوسع نطاقًا والبالغ 1.1x. من المُتوقع أن تنمو الإيرادات بنسبة 3.9% سنويًا، مُتأخرةً عن مُعدّل نمو السوق الأمريكي الأوسع نطاقًا البالغ 10.4%. على الرغم من تفاقم الخسائر بمعدل سنوي قدره 47.6% خلال السنوات الخمس الماضية، من المُتوقع أن تنمو الأرباح بنسبة 47.57% سنويًا مع توجّه الشركة نحو الربحية خلال السنوات الثلاث المُقبلة. تُسلّط هذه التوقعات الضوء على إمكانات قوية لنمو الأرباح، ولكنها تُؤكّد أيضًا على المخاطر المُرتبطة بالوضع المالي الحالي لشركة إستي لودر وتقييم أقساطها.

شاهد تحليلنا الكامل لشركات Estée Lauder.يتناول القسم التالي هذه الأرقام الرئيسية جنبًا إلى جنب مع الروايات المجتمعية السائدة. سيتعزز بعضها، بينما قد يواجه بعضها الآخر تحديات جديدة.

من المتوقع أن يتحسن هامش الربح بحلول عام 2027

- من المتوقع أن ترتفع هوامش الربح من -7.9% حاليًا إلى 9.0% خلال ثلاث سنوات. وهذا يُمثل تحولًا جذريًا ينقل إستي لودر من منطقة سلبية تمامًا إلى ربحية على مستوى القطاع.

- تسلط آراء المحللين الضوء على أن الاستثمارات في إعادة الهيكلة والاستخدام الأكبر للذكاء الاصطناعي وتوسيع القنوات الرقمية من المتوقع أن تؤدي إلى تعافي الهامش ونمو الأرباح على المدى الطويل.

- تتضمن هذه المبادرة إعادة استثمار وفورات تكاليف التشغيل في الابتكار ومبادرات المستهلكين. وتستهدف الاستراتيجية بشكل مباشر تحسين هامش الربح، مع ضرورة تحقيق تقدم ملموس خلال السنوات الثلاث المقبلة.

- وتشير إجماع الآراء إلى المخاطر المستمرة الناجمة عن تكاليف إعادة الهيكلة المرتفعة، والتي قد تعيق هذه المكاسب إذا لم يتسارع نمو المبيعات بالسرعة الكافية لتعويض النفقات.

- تشير التوقعات إلى أن الأسواق الناشئة، التي لا تمثل حاليًا سوى 10% من المبيعات المُعلنة، مُستهدفة لتحقيق نمو سنوي مزدوج الرقم. وإذا تحقق ذلك، فقد تلعب هذه المناطق الجغرافية دورًا حيويًا في دعم نمو هوامش الربح مستقبلًا وزيادة الربحية الإجمالية.

- يرى المحللون أن التحول الرقمي، حيث تُجرى 31% من المبيعات عبر الإنترنت بالفعل، يُمثل رافعةً إضافيةً لتحسين هوامش الربح. ويحذرون من أن استمرار ضعف قطاع تجارة التجزئة في قطاع السفر وضغط التكاليف قد يُلقي بظلاله على التقدم في المدى القريب.

- وتخلق هذه العوامل مسارًا عالي الاحتمال ولكن مجزيًا لتحقيق الربحية القوية إذا كان التنفيذ التشغيلي يلبي التوقعات الطموحة التي وضعتها الإدارة والإجماع.

الابتكار يتجاوز 25٪ من المبيعات

- تهدف شركة Estée Lauder إلى أن يساهم الابتكار، أي المنتجات الجديدة والإطلاقات، بأكثر من 25% من مبيعاتها بحلول السنة المالية 2026. وفي الوقت الحالي، يظل مزيجها أقل من هذا الحد.

- وبحسب إجماع آراء المحللين، فإن الاستثمارات المهمة في إطلاق منتجات العناية بالبشرة والمكياج والعطور الفاخرة تؤكد استراتيجية الإدارة لتعزيز قوة التسعير وتعزيز قيمة العلامة التجارية.

- تم تصميم هذا الابتكار المستهدف لتعزيز الهوامش الإجمالية وتحسين وقت الوصول إلى السوق، وتعزيز المرونة ضد التهديدات التنافسية من العلامات التجارية المباشرة للمستهلك، والعلامات التجارية الرقمية الأصلية، وعلامات التجميل النظيفة.

- ويتفق الإجماع على ضرورة موازنة هذه الجهود بتكاليف إعادة الهيكلة الكبيرة، والتي إذا لم يتم احتواؤها فإنها قد تؤدي إلى تآكل المرونة المالية اللازمة للاستفادة الكاملة من النمو القائم على الابتكار.

علاوة التقييم على الرغم من تباطؤ النمو

- بمعدل سعر إلى مبيعات يبلغ 2.4x، تتداول شركة Estée Lauder بسعر أعلى من متوسط صناعة المنتجات الشخصية الأوسع في الولايات المتحدة والذي يبلغ 1.1x، حتى مع تخلف نمو إيراداتها السنوي المتوقع بنسبة 3.9% عن وتيرة نمو السوق الأمريكية البالغة 10.4%.

- ومن وجهة نظر الإجماع، فإن هذه العلاوة مبررة فقط إذا تم تحقيق أهداف استرداد الهامش والابتكار في الموعد المحدد، لأن الشركات المماثلة تقدم نمواً أسرع بتقييمات أقل.

- حدد المحللون سعرًا مستهدفًا إجماعيًا عند 100.83 دولارًا أمريكيًا، أي أعلى بنسبة 4% فقط من سعر السهم الحالي البالغ 96.69 دولارًا أمريكيًا. ويشير هذا إلى أن السوق يشهد ارتفاعًا محدودًا على المدى القريب ما لم تتجاوز إستي لودر التوقعات من حيث الربحية والتنفيذ الاستراتيجي.

- وتبلغ القيمة العادلة لتدفقات النقد المخصومة 116.16 دولاراً أميركياً، وبالتالي فإن التقدم القوي في إعادة الهيكلة والتوسع قد يفتح المجال لمزيد من الارتفاع إذا تم حل الرياح المعاكسة الحالية.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركات Estée Lauder على Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لاحظتَ زاويةً بديلةً في البيانات؟ حوّل منظورك الفريد إلى قصةٍ في دقائق معدودة، وشكّل القصة بنفسك. افعل ذلك على طريقتك .

نقطة البداية الرائعة لبحثك حول شركات Estée Lauder هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرارك الاستثماري.

انظر ماذا يوجد هناك أيضًا

إن التقييم المتميز لشركة إستي لودر والاعتماد على تحول الهامش يجعلها عرضة للخطر إذا فشلت الأهداف الاستراتيجية المتعلقة بنمو المبيعات والربحية.

إذا كنت تريد تجنب الأسهم التي تحتاج إلى تنفيذ لا تشوبه شائبة لتبرير أسعارها المرتفعة، فابحث عن فرص قيمة أفضل من خلال التحقق من هذه الأسهم الـ 833 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي تتوافق مع استراتيجيات الاستثمار الأكثر تحفظًا.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.