تقييم أسهم Dell بعد إعلان OpenAI عن إنفاق 100 مليار دولار على خوادم الذكاء الاصطناعي في عام 2025

ديل تكنولوجيز DELL | 0.00 |

إذا كنت تراقب شركة ديل تكنولوجيز وتتساءل عن مستقبل سهمها، فأنت لست وحدك. على مدار السنوات القليلة الماضية، كانت ديل إحدى قصص النجاح المفاجئة في قطاع التكنولوجيا التي لا تتوقف عن النمو. هذا النوع من الأداء يدفعك إلى إعادة النظر في الرسم البياني والتساؤل: "هل يمكن أن يستمر هذا؟". في حين أن الأسبوع الماضي (-0.9%) والشهر الماضي (-1.3%) كانا ضعيفين بعض الشيء، إلا أنه عند النظر إلى الصورة، نجد أن ديل قد ارتفعت بنسبة 10.7% خلال العام الماضي، وتضاعفت أسهمها بأكثر من ثلاثة أضعاف - بنسبة مذهلة بلغت 309.9% - على مدار ثلاث سنوات. حتى أن الرقم المسجل منذ بداية العام حتى تاريخه يُمثل نسبة جيدة بلغت 12.2%. ولكن ما الذي يُحرك هذا الزخم؟ وهل التقييم جذاب حقًا كما يبدو؟

وضعت عناوين الأخبار الرئيسية مؤخرًا شركة ديل في قلب الحدث، لا سيما مع ارتباطها غير المباشر بصفقة تيك توك وشراكتها مع خطط التوسع الطموحة لشركة OpenAI. عندما انتشر خبر إنفاق OpenAI 100 مليار دولار على خوادم النسخ الاحتياطي، قفزت أسهم ديل بنسبة 1% في صباح يوم واحد. هذا النوع من التحركات يُظهر مدى سرعة تغير التوجهات في قطاع التكنولوجيا.

ولكن ماذا عن القيمة الفعلية لشركة ديل؟ حاليًا، تحصل ديل على تقييم 5 من 6، مما يعني أن الشركة تُعتبر مُقَيَّمة بأقل من قيمتها الحقيقية وفقًا لمعظم معايير التقييم الرئيسية التي يستخدمها المحللون. قبل أن تُقرِّر "شراء" أو "بيع"، دعونا نُفَصِّل ما يُؤخذ في الاعتبار عند تقييم الشركة من خلال استعراض بعض أساليب التقييم المُجرَّبة. إذا تابعتَ القراءة، سنُقدِّم لكَ في نهاية المقال طريقةً أكثر ذكاءً وشموليةً للتفكير في إمكانات ديل الحقيقية.

لماذا تتخلف شركة Dell Technologies عن نظيراتها؟النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Dell Technologies

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الحقيقية للشركة من خلال توقع تدفقاتها النقدية الحرة المستقبلية وخصمها إلى قيمة الدولار الحالية. تُساعد هذه الطريقة المستثمرين على تحديد القيمة الحقيقية للشركة، بناءً على مقدار النقد الذي يُمكن أن تُدرّه في السنوات القادمة.

بالنسبة لشركة ديل تكنولوجيز، بلغ أحدث تدفق نقدي حر (FCF) مُعلنًا 4.59 مليار دولار أمريكي خلال الاثني عشر شهرًا الماضية. ويتوقع المحللون أن ينمو التدفق النقدي الحر السنوي لشركة ديل ليصل إلى 8.52 مليار دولار أمريكي بحلول عام 2030، وهو ما يمثل زيادة كبيرة في أقل من عقد. وتتوقع شركة سيمبلي وول ستريت هذه القيم بما يتجاوز توقعات المحللين من خلال استقراء النتائج السابقة.

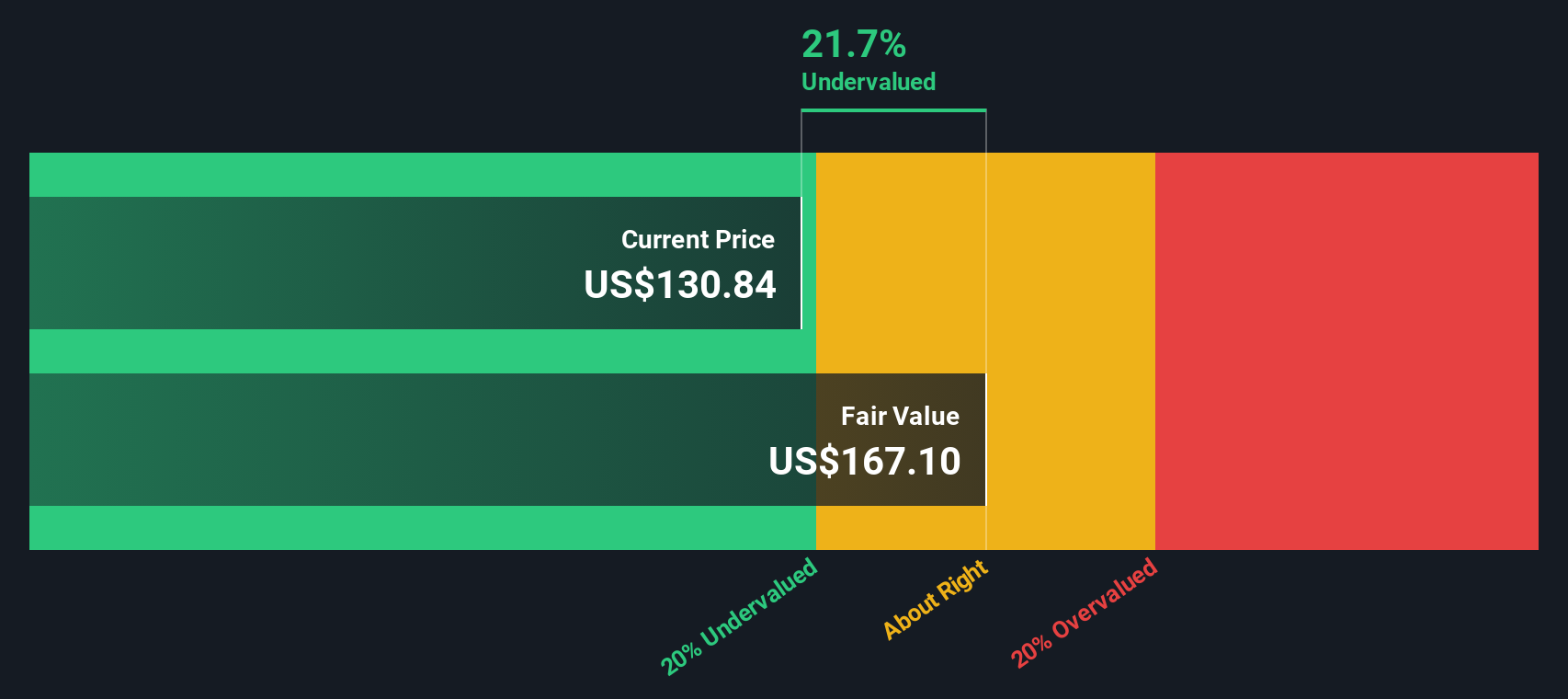

يعالج نموذج التدفقات النقدية المخصومة جميع هذه الأرقام، ويصل إلى قيمة عادلة مُقدّرة لأسهم شركة ديل بقيمة 190.32 دولارًا أمريكيًا. وهذا أعلى بكثير من سعر السهم الحالي، مما يعني خصمًا بنسبة 31.3%. باختصار، يشير النموذج إلى أن قيمة ديل مُقوّمة بأقل من قيمتها الحقيقية في السوق الحالية.

النتيجة: أقل من قيمتها الحقيقية

انتقل إلى قسم التقييم في تقرير شركتنا للحصول على مزيد من التفاصيل حول كيفية التوصل إلى القيمة العادلة لشركة Dell Technologies.

النهج الثاني: نسبة السعر إلى الأرباح لشركة Dell Technologies

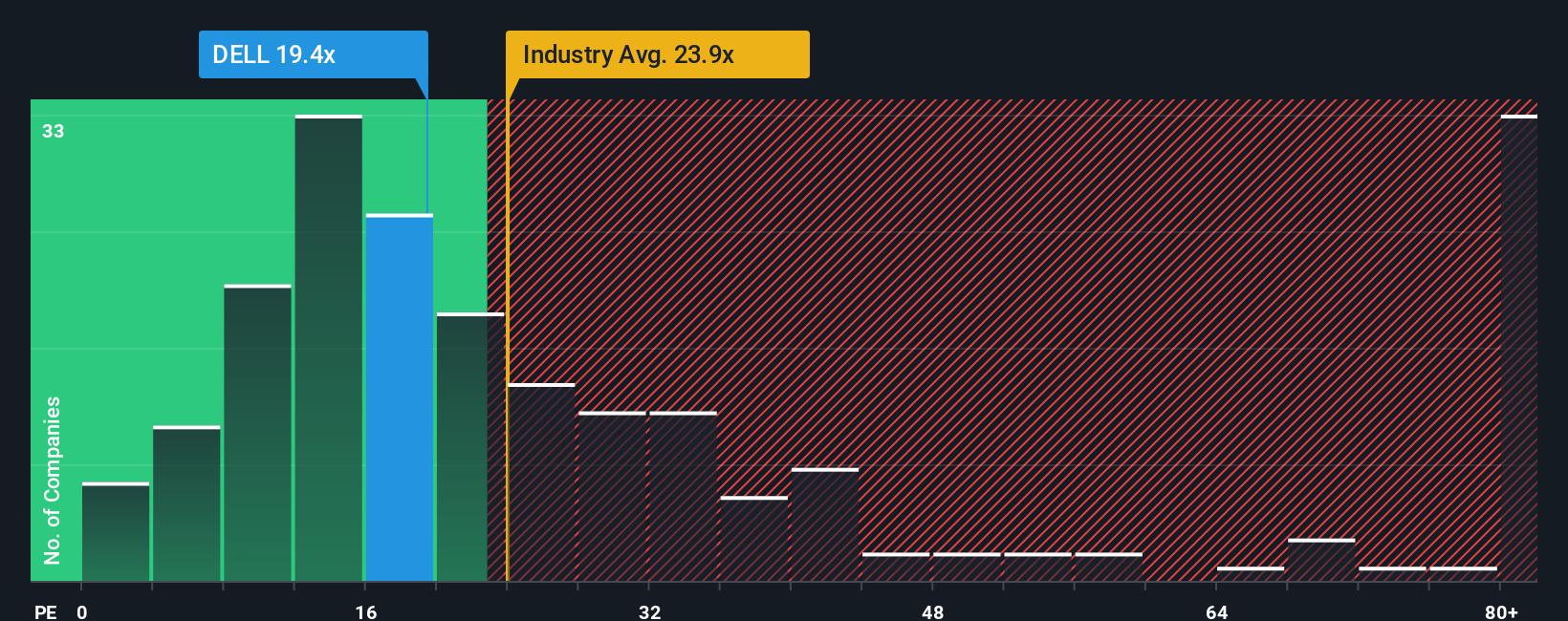

بالنسبة للشركات المربحة مثل ديل تكنولوجيز، يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا تقييميًا يحظى باحترام واسع. فهو يُخبر المستثمرين بالمبلغ الذي يدفعونه مقابل كل دولار من أرباح الشركة، مما يجعله وسيلة سريعة للمقارنة مع الشركات المماثلة أو مع معايير القطاع. عمومًا، يُبرِّر ارتفاع النمو المتوقع أو انخفاض المخاطر ارتفاع مُعدَّل السعر إلى الأرباح "العادي". في المقابل، يُشير انخفاض النمو أو ازدياد عدم اليقين إلى انخفاض المضاعف العادل.

يبلغ مضاعف ربحية ديل حاليًا 18.1x، بينما يبلغ متوسط مضاعف ربحية الشركات المماثلة في قطاع التكنولوجيا 23.0x، بينما يبلغ متوسط مضاعف ربحية القطاع ككل 23.9x. هذا يعني أن ديل تُتداول بخصم ملحوظ مقارنةً بالمؤشرات المرجعية التقليدية. مع ذلك، فإن مجرد مقارنة المضاعفات قد يُغفل الصورة الأشمل لمعدلات النمو ومخاطر الأعمال.

وهنا يأتي دور نسبة الربحية العادلة لشركة سيمبلي وول ستريت. يحسب هذا المقياس الخاص نسبة السعر إلى العائد المناسبة لشركة ديل من خلال مراعاة توقعات نموها، وظروف القطاع، وهوامش الربح، وملف المخاطر، والقيمة السوقية. بخلاف المقارنة البسيطة بين الشركات أو القطاعات، تهدف نسبة الربحية العادلة إلى حصر تاريخ ديل وإمكاناتها في رقم واحد.

في حالة شركة ديل، يُقدَّر مضاعف الربحية العادل بـ 33.8x، وهو أعلى بكثير من مضاعف الربحية الفعلي البالغ 18.1x. تشير هذه الفجوة الكبيرة إلى أن ديل، بناءً على أساسياتها الفريدة وآفاق نموها، مُقَدَّرة بأقل من قيمتها الحقيقية مقارنةً بالسعر السوقي العادل.

النتيجة: أقل من قيمتها الحقيقية

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد Dell Technologies الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو ببساطة القصة التي تُؤمن بها عن شركة ما - تفسيرك لاتجاهها، وأسباب نجاحها (أو فشلها)، وما تعنيه هذه التوجهات الكبيرة للنمو المستقبلي، وهوامش الربح، والقيمة. تُعزز السرديات الاستثمار من خلال ربط منظورك الفريد لشركة Dell Technologies بتوقعات مالية واضحة وقيمة عادلة ناتجة عنها. إنها ليست مجرد أرقام، بل أرقام تُحددها منطقك الخاص.

على صفحة مجتمع سيمبلي وول ستريت، يستخدم ملايين المستثمرين بالفعل "السرديات" كأداة سهلة الاستخدام لتنظيم آرائهم حول أي سهم والتعبير عنها. تساعدك "السرديات" على تحديد وقت الشراء أو البيع من خلال مقارنة القيمة العادلة المُقدّرة بسعر السهم الفعلي، مما يجعل عملية اتخاذ القرار أكثر شخصيةً واعتمادًا على الأدلة. والأفضل من ذلك كله، أن "السرديات" تُحدّث باستمرار مع ورود معلومات جديدة، سواءً كانت مفاجأة أرباح أو أخبارًا عاجلة، ما يضمن لك رؤية استثمارية ثاقبة.

على سبيل المثال، تستند إحدى سرديات شركة Dell Technologies إلى توقعات الطلب المتزايد على الذكاء الاصطناعي ومراكز البيانات، حيث تتوقع قيمة عادلة تصل إلى 180 دولارًا أمريكيًا. بينما تتخذ أخرى نظرة أكثر حذرًا لمخاطر سوق أجهزة الكمبيوتر الشخصية وضغوط هامش الربح، حيث تصل إلى 104 دولارات أمريكية فقط. وهذا مثال واضح على أن قصتك تُؤثر بالفعل على تقييمك.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة ديل تكنولوجيز؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.