تقييم صحة شركة إليڤانس بعد الارتفاع المفاجئ في ظل حالة عدم اليقين بشأن مفاوضات دعم قانون الرعاية الميسرة

أنثيم ELV | 330.66 | +0.78% |

إذا كنت تُلقي نظرة جديدة على سهم إليڤانس هيلث وتتساءل عما يجب عليك فعله تاليًا، فأنت لست وحدك. لم تكن أسهم الشركة باهتة مؤخرًا، حيث ارتفعت بنسبة 7.4% خلال الأسبوع الماضي و5.6% خلال الشهر الماضي. يُعد هذا الارتفاع الحاد تغييرًا إيجابيًا عن مسار السهم طويل الأجل الأكثر صعوبة، حيث انخفض بنسبة 7.0% حتى الآن هذا العام، وانخفض بشكل ملحوظ بنسبة 30.5% خلال الاثني عشر شهرًا الماضية. حتى مع العودة إلى ثلاث سنوات، انخفضت أسهم الشركة بنسبة 25.7%. ومع ذلك، إذا نظرنا إلى الوراء إلى خمس سنوات، فقد حققت عائدًا إيجابيًا بنسبة 23.9%. قد تُصعّب هذه الأرقام تحديد ما إذا كانت إليڤانس خيارًا استثماريًا ذا قيمة مع قصة تحول، أو سهمًا يستحق المتابعة من بعيد.

لقد هزت عناوين الأخبار الأخيرة القطاعَ بلا شك، بما في ذلك الجدل الدائر في واشنطن حول دعم التأمين الصحي، والذي قد يؤثر على كيفية شراء ملايين الأمريكيين للتغطية. كما يُثار الحديث عن ارتفاع أسعار خطط قانون الرعاية الصحية الميسرة، حيث تسعى بعض شركات التأمين إلى زيادات في أقساط التأمين بنسبة مئوية من رقمين. تُشكل هذه الضغوط على السياسات توقعات المستثمرين تجاه شركات التأمين الصحي الكبرى مثل إليڤانس، وقد تُفسر تغيّر نظرة السوق للمخاطر والعوائد في هذا السهم.

أين تقف شركة إليڤانس اليوم من حيث القيمة؟ في قائمتنا لستة مؤشرات تقييم رئيسية، تُعتبر إليڤانس مُقَيَّمة بأقل من قيمتها الحقيقية في أربعة منها، مما يمنحها تقييمًا قويًا قدره 4. هذا يضعها في منطقة الشراء بناءً على الأرقام. مع ذلك، قبل اتخاذ أي قرارات، من المهم تحليل معنى هذه التقييمات وفهم سبب كون الطرق التقليدية لا تُظهر إلا جزءًا من الحقيقة. تابعونا لمعرفة طريقة أوضح، وربما أذكى، لتقييم القيمة الحقيقية لشركة إليڤانس.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Elevance Health

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمة الدولار الحالية. يساعد هذا النهج المستثمرين على تقييم القيمة الحقيقية لشركة Elevance Health، بناءً على الأداء المالي الفعلي والنمو المستقبلي المحتمل، وليس فقط على معنويات السوق.

تُحقق شركة إليڤانس هيلث حاليًا تدفقًا نقديًا حرًا (FCF) يزيد قليلاً عن 5.1 مليار دولار أمريكي. وتشير توقعات المحللين إلى نمو قوي في المستقبل، حيث من المتوقع أن يصل هذا التدفق إلى حوالي 11.3 مليار دولار أمريكي بحلول عام 2029. وتُعتبر تقديرات السنوات الخمس التالية تقديرات استقراء، إلا أن التوقعات الإجمالية لعشر سنوات تُشير إلى نمو مطرد في التدفق النقدي الحر، حيث من المتوقع أن يقترب من 15.2 مليار دولار أمريكي بحلول عام 2035. جميع التدفقات النقدية مُعلنة بالدولار الأمريكي.

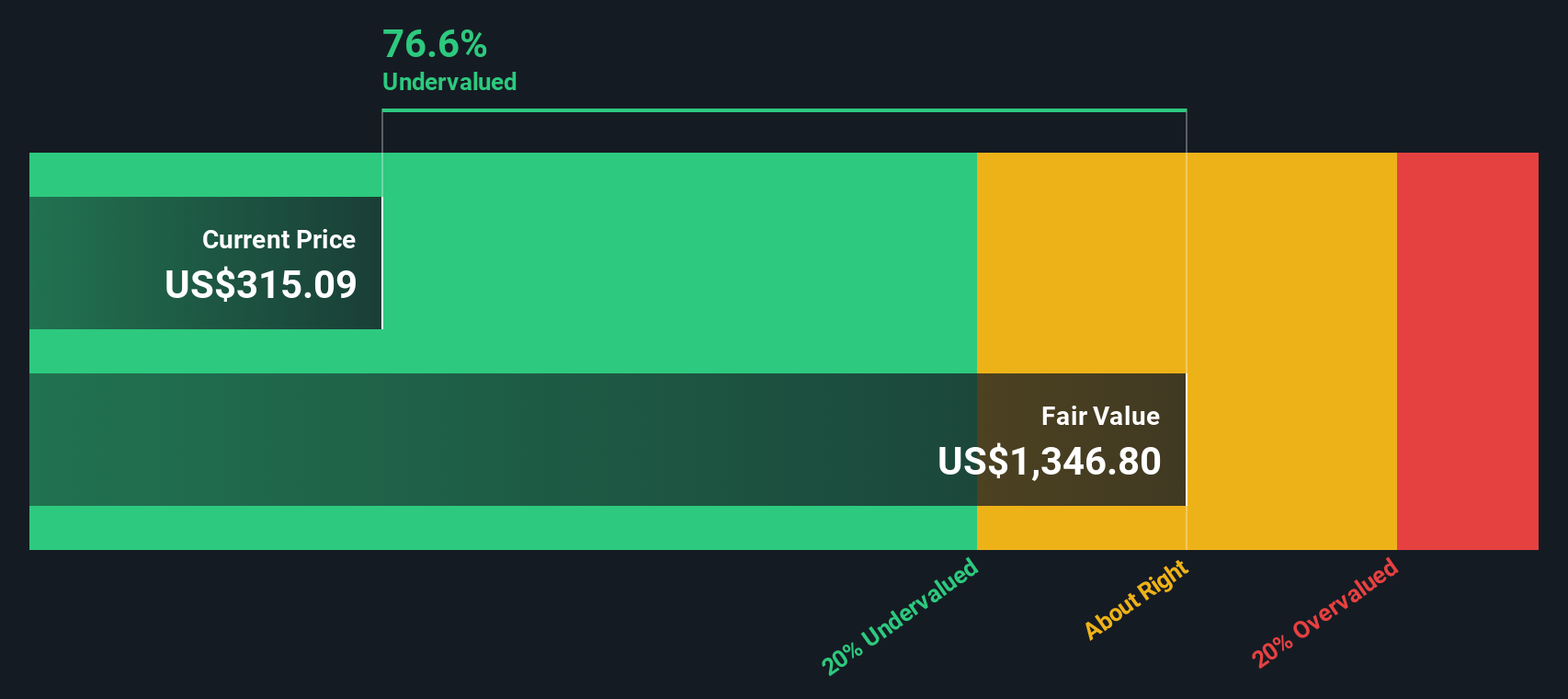

باستخدام نموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، يُقدّر تحليل التدفق النقدي المخصوم القيمة الجوهرية لشركة إليفانس هيلث عند 1,344.87 دولارًا أمريكيًا للسهم. ويشير هذا التقييم إلى أن الأسهم تُتداول بخصم 74.7% من قيمتها العادلة. وهذا يُشير إلى احتمالية ارتفاع كبير في قيمتها انطلاقًا من المستويات الحالية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة إليڤانس هيلث مقومة بأقل من قيمتها الحقيقية بنسبة 74.7%. تابع هذا في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

النهج الثاني: نسبة السعر إلى الأرباح لشركة إليفانس هيلث (PE)

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا شائع الاستخدام لتقييم الشركات المُربحة مثل إليڤانس هيلث، إذ يربط سعر سهم الشركة مباشرةً بقوة أرباحها. وهذا يجعله مقياسًا مفيدًا لتقييم ما إذا كان السهم رخيصًا أم غاليًا مقارنةً بأرباحه، خاصةً في القطاعات التي تُعزز فيها الأرباح الثابتة قيمتها على المدى الطويل.

تلعب توقعات النمو والمخاطر دورًا هامًا في تحديد نسبة السعر إلى الربحية "العادية". غالبًا ما تحقق الشركات ذات آفاق النمو الأعلى أو مخاطر الأعمال المنخفضة مضاعفات أقساط، بينما تشهد الشركات التي تواجه مخاطر أعلى أو نموًا أبطأ نسبًا أقل. وهذا يجعل السياق بالغ الأهمية عند تفسير نسب السعر إلى الربحية.

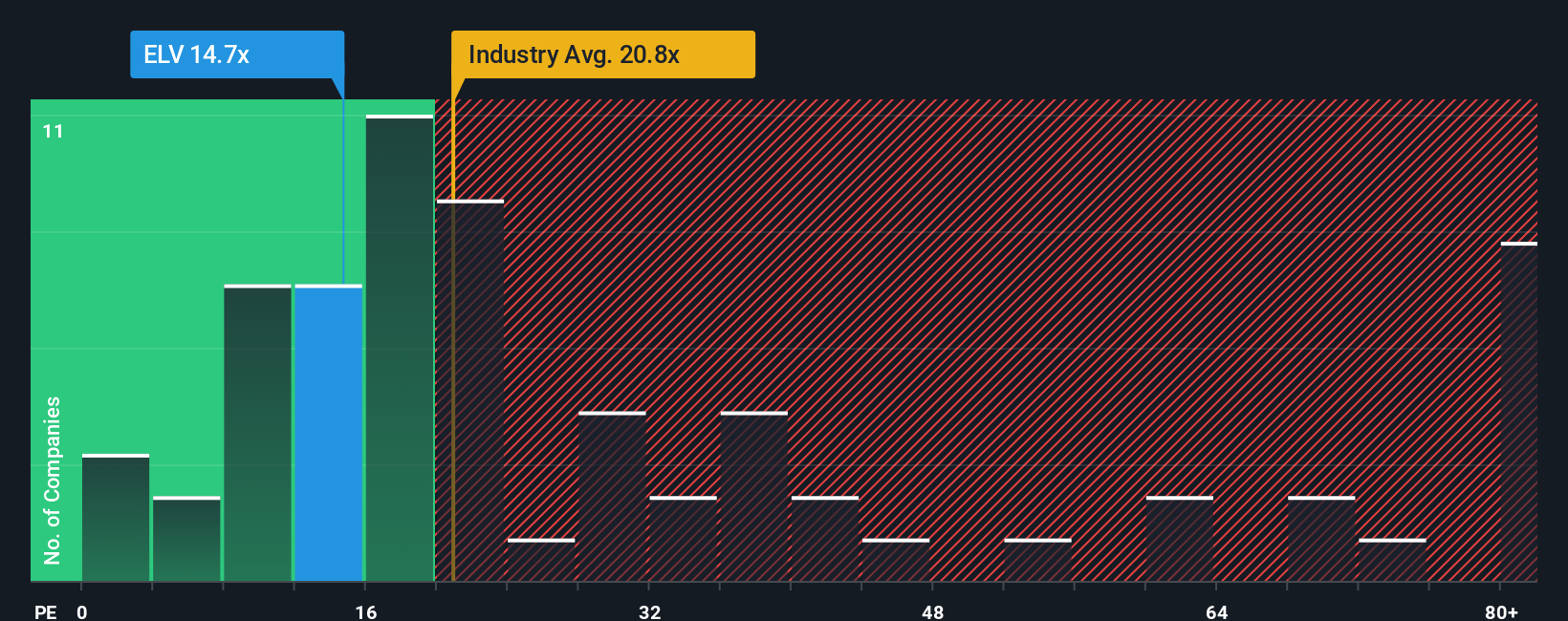

حاليًا، تُتداول شركة إليڤانس هيلث بمضاعف ربحية يبلغ 14.29x. وهذا أعلى بقليل من متوسط نظيراتها المختارة البالغ 13.19x، وأقل بكثير من متوسط قطاع الرعاية الصحية الأوسع نطاقًا البالغ 21.40x. ظاهريًا، تبدو إليڤانس ذات قيمة جذابة مقارنةً بالقطاع، ولكن عند التدقيق، تُقدم نظرة أعمق.

يتجاوز مقياس "النسبة العادلة" لشركة سيمبلي وول ستريت المتوسطات البسيطة، إذ يأخذ في الاعتبار عوامل محددة مثل نمو أرباح إليڤانس، وهوامش الربح، ومكانتها في القطاع، وقيمتها السوقية، وملف المخاطر، لتقدير نسبة السعر إلى الربحية المتوقعة في السوق الحالية. بالنسبة لشركة إليڤانس هيلث، تبلغ النسبة العادلة 32.71 ضعفًا. وهذا يشير إلى أنه بناءً على هذه العوامل الشاملة، فإن مضاعف السهم الحالي أقل بكثير مما يمكن تبريره.

في هذه الحالة، تشير النسبة العادلة إلى أن Elevance Health مقومة بأقل من قيمتها الحقيقية عند نسبة السعر إلى العائد الحالية، حتى لو كانت تبدو متماشية مع أقرانها أو متوسطات الصناعة.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الصحي المناسب

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. لنُعرّفك على السرديات. السرديات طريقة بسيطة وفعّالة لاتخاذ قرارات استثمارية، إذ تتيح لك ربط منظورك لقصة إليڤانس هيلث، سواءً كنت ترى النمو أو المخاطر أو اتجاهات السوق الأكثر أهمية، بافتراضاتك حول الإيرادات والأرباح وهوامش الربح المستقبلية. تُسهّل السرديات الفجوة بين قصة الشركة الواقعية وتوقعاتها المالية، مما يُساعدك على تقدير قيمة عادلة بناءً على رؤيتك الخاصة لأداء الشركة.

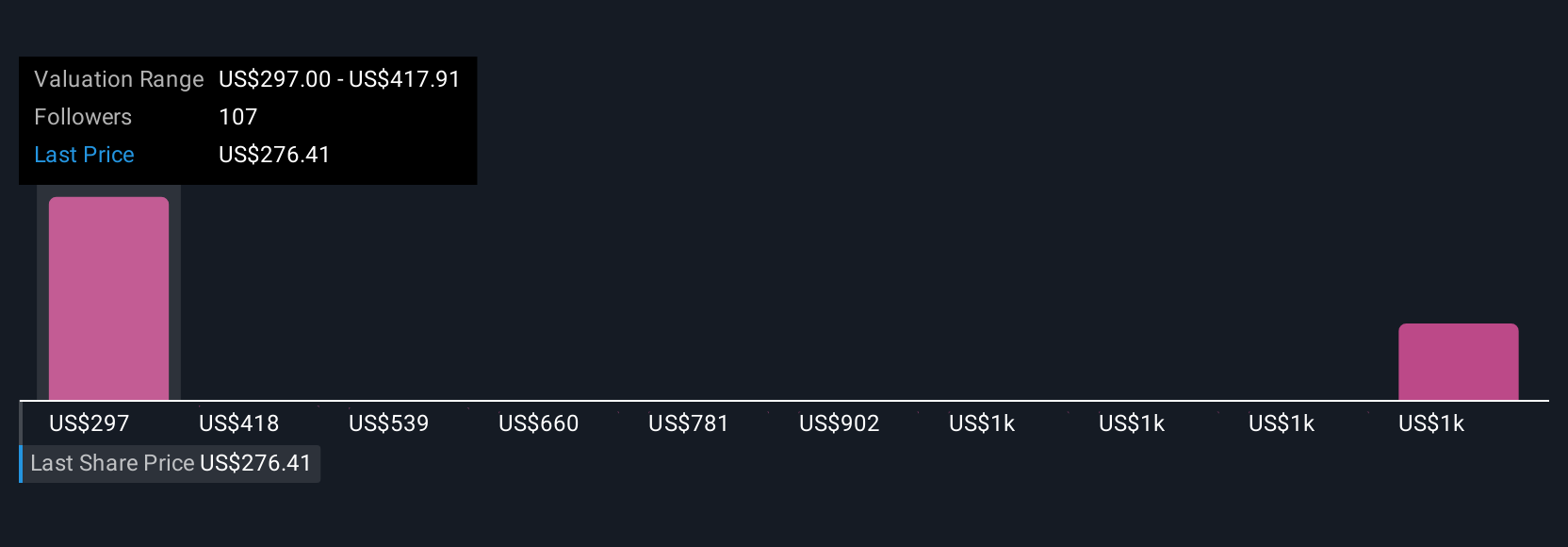

على صفحة مجتمع سيمبلي وول ستريت، يُمكنك بسهولة إنشاء وتعديل ومشاركة السرديات. يستخدمها ملايين المستثمرين بالفعل لمقارنة تقديراتهم للقيمة العادلة بسعر السهم الحالي، مما يُمكّنهم من اتخاذ قرارات شراء أو بيع أكثر استنارة. والأفضل من ذلك كله، أن السرديات تُحدّث ديناميكيًا عند ظهور أخبار أو أرباح أو تحولات في القطاع، مما يجعل نظرتك لشركة إليڤانس هيلث تعكس دائمًا أحدث التطورات. على سبيل المثال، يعتقد بعض المستثمرين أن سعر سهم إليڤانس قد يصل إلى 507 دولارات أمريكية إذا تفوق أداء توسع برنامج ميديكير أدفانتج والابتكار الرقمي، بينما يتوقع آخرون انخفاضه إلى 297 دولارًا أمريكيًا بسبب الانخفاضات المستمرة في برنامج ميديكيد وضغوط التكاليف.

هل تعتقد أن قصة إليڤانس هيلث لا تزال في بداياتها؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.