تقييم أسهم هانيويل بعد الإعلان عن خطة تقسيمها إلى ثلاث شركات

هونيويل إنترناشونال إنك HON | 0.00 |

إن اتخاذ قرار بشأن سهم هانيويل إنترناشونال هذه الأيام أشبه بموازنة سهم كلاسيكي قوي مع أحدث التوجهات. هل تبحث عن المرونة أم تأمل في تحقيق اختراق؟ لقد أبقت تحركات الأسعار الأخيرة المستثمرين في حالة تأهب قصوى. في العام الماضي، انخفض سهم هانيويل بنسبة 5.5%، ورغم انخفاضه بنحو 10% خلال العام حتى الآن، إلا أنه من الجدير بالذكر الصورة الأكبر. فعلى مدار السنوات الثلاث والخمس الماضية، ارتفع السهم بنسبة 21.9% و27.1% على التوالي، مما يشير إلى أن المستثمرين على المدى الطويل قد حققوا عوائد جيدة رغم بعض التراجعات الأخيرة.

ازداد الاهتمام بالقطاعات الصناعية مع استمرار إعادة تقييم الاقتصاد العالمي بعد صدمات سلسلة التوريد وتغير أنماط الطلب. وبينما تشتهر هانيويل بتجاوز تقلبات السوق، تواجه حتى الأسهم الموثوقة تغيرات في تصورات المخاطر والمكافآت. ولعلكم لاحظتم أن التطورات الكبيرة في تحديث سلسلة التوريد والتحولات في مجال الطاقة بدأت تؤثر في مسيرة هانيويل. كل هذا يعني أن السوق يعيد النظر في القيمة الحقيقية لشركة هانيويل.

هنا تبدأ الأرقام في إثارة الاهتمام. على مقياس يجمع النقاط في كل مرة تبدو فيها شركة مقومة بأقل من قيمتها الحقيقية وفقًا لمعايير مختلفة، تحصل هانيويل على تقييم ممتاز 4 من 6، وهو مؤشر قوي لمن يراقبون التقييم عن كثب. فهل هذه حالة شركة جيدة تُتداول بسعر جيد، أم أن لديها مجالًا أوسع للنمو؟

دعونا نستعرض ما تخبرنا به مناهج التقييم المختلفة عن هانيويل في الوقت الحالي، ونستمر في القراءة لأن هناك طريقة أكثر ذكاءً وشاملاً للتفكير في التقييم والتي سنستكشفها في النهاية.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة هانيويل الدولية

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. بالنسبة لشركة هانيويل الدولية، تُوفّر هذه الطريقة رؤية واضحة للوضع المالي للشركة على المدى الطويل بناءً على الربحية المتوقعة وتوليد النقد.

يبلغ التدفق النقدي الحر لشركة هانيويل حاليًا حوالي 5.07 مليار دولار أمريكي خلال آخر اثني عشر شهرًا. ويتوقع المحللون نموًا ثابتًا، مع ارتفاع التدفق النقدي الحر المتوقع إلى 7.33 مليار دولار أمريكي بحلول عام 2029. وبينما يُقدّر المحللون النمو بشكل مباشر حتى السنوات الخمس المقبلة، فإن توقعات النمو الإضافية تُستَقرأ لتوضيح استمرار التوسع بناءً على الاتجاهات الحالية وتوقعات الخبراء.

بتطبيق نهج التدفقات النقدية المخصومة (DCF) استنادًا إلى توقعات التدفقات النقدية، تُقدر القيمة الجوهرية لشركة هانيويل بـ 203.78 دولارًا أمريكيًا للسهم. وبالمقارنة مع أحدث سعر للسهم، يشير هذا إلى أن السهم مُقَيَّم بأقل من قيمته الحقيقية بنحو 0.3%، وهو ما يتماشى بشكل أساسي مع توقعات السوق والقيمة الأساسية.

النتيجة: صحيحة تقريبًا

تُجري شركة سيمبلي وول ستريت تحليلاً تقييمياً يومياً لجميع أسهم العالم ( اطلع على تحليل هانيويل إنترناشونال للتقييم ). نعرض الحساب كاملاً. يمكنك متابعة النتيجة في قائمة مراقبتك أو محفظتك الاستثمارية ، وستتلقى تنبيهاً عند أي تغيير.

النهج الثاني: نسبة السعر إلى الأرباح لشركة هانيويل إنترناشيونال

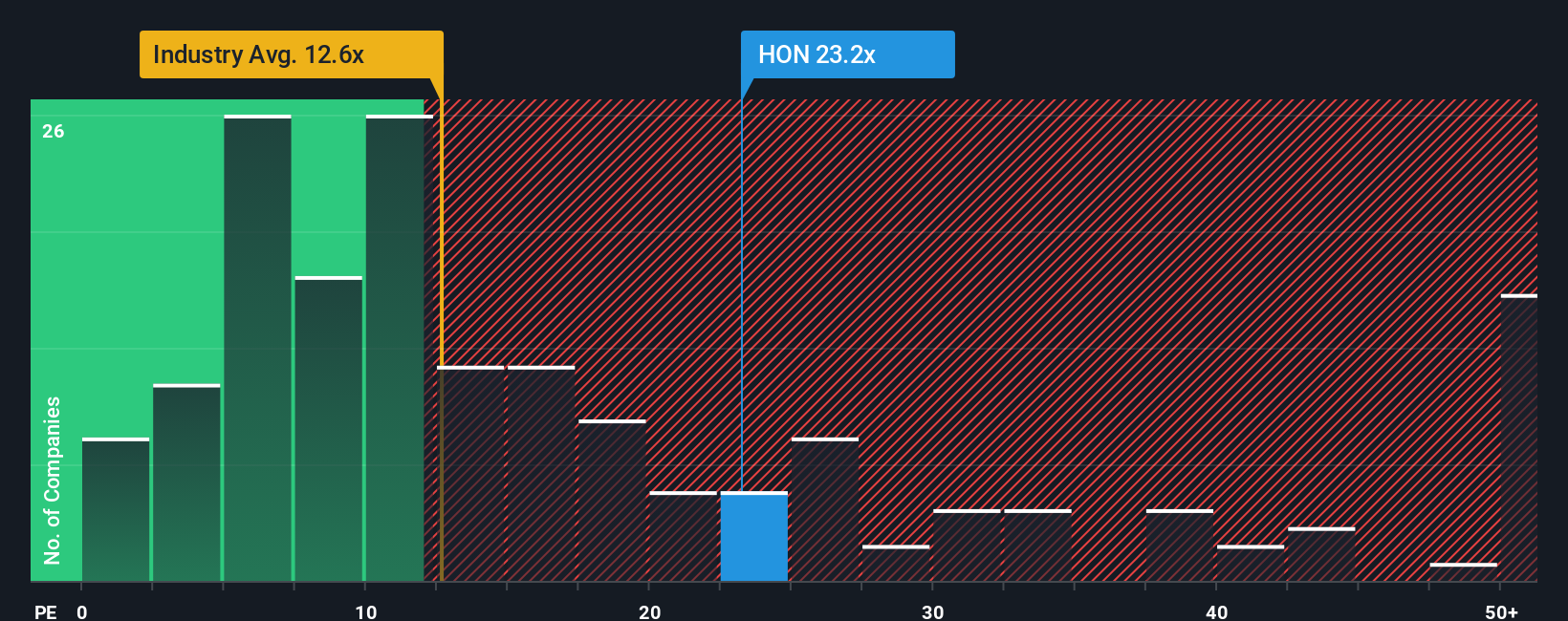

يُعدّ مُعدَّل السعر إلى الأرباح (PE) من أكثر الطرق شيوعًا لتقييم الشركات المُربحة، لأنه يُقارن سعر سهم الشركة بأرباحها الفعلية. يُمكن أن يعكس ارتفاع مُعدَّل السعر إلى الأرباح توقعات بنموٍّ مُستقبليٍّ أقوى أو انخفاضٍ في المخاطر المُتصوَّرة، بينما قد يُشير انخفاض مُعدَّل السعر إلى الأرباح إلى تباطؤٍ في النمو المُتوقَّع أو ارتفاعٍ في المخاطر. وهذا يجعل هذا المقياس وسيلةً سهلةً لقياس مدى جاذبية شركةٍ مثل هانيويل في التقييم مُقارنةً بأدائها وإمكاناتها.

حاليًا، تُتداول شركة هانيويل عند مضاعف ربحية يبلغ 22.6x. وهذا أعلى بكثير من متوسط قطاع الصناعات الأوسع نطاقًا البالغ 13.0x، ولكنه أقل من متوسط الشركات المماثلة البالغ 27.2x. وتُحسب النسبة العادلة لشركة هانيويل، التي تُعدّها شركة سيمبلي وول ستريت، عند 28.8x. وتتجاوز هذه النسبة مقارنات الصناعة العامة أو الشركات المماثلة، حيث تأخذ في الاعتبار عوامل مثل نمو أرباح هانيويل المتوقع، وهوامش الربح، ومخاطر الأعمال، ومكانتها في القطاع، ورأس المال السوقي، مما يوفر مضاعف "القيمة الحقيقية" للشركة بشكل أكثر ملاءمة.

باستخدام هذا المعيار الأكثر شمولية، يمكن للمستثمرين تجنب معضلات المقارنات السطحية والتركيز بدلاً من ذلك على العوامل المؤثرة في التقييم العادل. عند نسبة ربحية حالية تبلغ 22.6x مقابل نسبة عادلة تبلغ 28.8x، تبدو شركة هانيويل مقومة بأقل من قيمتها الحقيقية على هذا المقياس.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الدولي لشركة هانيويل

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على "السرديات" ، نهج استثماري أكثر ذكاءً وديناميكية يتجاوز مجرد الأرقام. يمنحك السرد القدرة على ربط منظورك الفريد لشركة مثل هانيويل إنترناشونال بتوقعاتك المالية، مما يُشكّل رابطًا مباشرًا بين تاريخ الشركة وتوقعات الإيرادات والأرباح المستقبلية وتقديرك الخاص للقيمة العادلة.

التقارير متاحة وسهلة الاستخدام، ومتاحة لملايين المستثمرين عبر صفحة مجتمع سيمبلي وول ستريت. بدلًا من النظر إلى التقييم كرقم ثابت، تساعدك التقارير على تقييم أداء الشركة اليوم، سواءً أكانت توصية شراء أم احتفاظ أم بيع، وذلك بمقارنة تقديرك للقيمة العادلة بسعر السوق الحالي. يتم تحديثها ديناميكيًا عند تغيّر الأخبار أو النتائج أو المعلومات الرئيسية.

على سبيل المثال، يرى بعض المستثمرين في شركة هانيويل إنترناشونال ارتفاعًا كبيرًا في أرباحها بفضل فرص جديدة في قطاعي الأتمتة والفضاء، ويتوقعون قيمة عادلة تصل إلى 290 دولارًا أمريكيًا للسهم، بينما يقدر آخرون، الأكثر حذرًا نظرًا لمخاطر التداول وتكاليف إعادة الهيكلة، قيمة عادلة منخفضة تصل إلى 203 دولارات أمريكية. ويتضح كلا المنظورين من خلال رواياتهم الفردية.

باستخدام Narratives، يمكنك تصميم وجهة نظرك الاستثمارية لتعكس ما تعتقد أنه سيحرك مستقبل Honeywell، مما يجعل عملية اتخاذ القرار الخاصة بك أكثر عمقًا ومعلومات.

بالنسبة لشركة Honeywell International، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لروايتين رائدتين لشركة Honeywell International:

- 🐂 قضية هانيويل الدولية للثور

القيمة العادلة: 252.97 دولارًا

السعر الحالي أقل من هذه القيمة العادلة بنحو 19.7%.

النمو السنوي المتوقع للإيرادات: 4.6%

- ومن المتوقع أن يؤدي تقسيم الشركة إلى ثلاث شركات، وعمليات الاستحواذ الاستراتيجية، والنمو في قطاعات رأسية مثل الغاز الطبيعي المسال ومراكز البيانات إلى إطلاق القيمة وتعزيز الهوامش.

- ويتوقع إجماع المحللين ارتفاع الإيرادات وتوسع الهامش وعمليات إعادة شراء الأسهم بشكل ثابت، مما يساهم في نمو قوي في الأرباح لكل سهم بحلول عام 2028.

- وتشمل المخاطر حالة عدم اليقين الاقتصادي الكلي، وتحديات التنفيذ الناجمة عن الانفصالات، والتعرض للتجارة العالمية والضغوط الجيوسياسية.

- 🐻 حافظة الدب من هانيويل انترناشونال

القيمة العادلة: 203.00 دولارًا

السعر الحالي أعلى من هذه القيمة العادلة بنحو 0.1%.

النمو السنوي المتوقع للإيرادات: 3.7%

- ومن المتوقع أن تؤدي التعريفات الجمركية وتغير الطلب العالمي وانفصال الشركات إلى زيادة التكاليف على المدى القريب وإبقاء الأرباح تحت الضغط.

- وتفترض التوقعات نموًا أكثر تواضعًا في الإيرادات والهامش، مع انعكاس أهداف عام 2028 على موقف حذر بشأن التقييم واستدامة النمو.

- وتشمل عوامل التعويض المحتملة عمليات إعادة شراء الأسهم الجارية، وجهود تخفيف التعريفات الجمركية، والاستحواذات الاستراتيجية، لكن المحللين المتشائمين يعتقدون أن سعر السوق مرتفع للغاية في الوقت الحالي.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة هانيويل الدولية؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.