تقييم Xylem بعد ارتفاع بنسبة 21% ومنح جديدة للبنية التحتية للمياه من وكالة حماية البيئة

إكسايلم XYL | 121.26 | -1.00% |

إذا كنت تفكر في كيفية الاستثمار في أسهم شركة زايلِم، فأنت لست وحدك. في الآونة الأخيرة، يحاول المراقبون فهم العوامل التي تحرك أسهم زايلِم في السوق. بعد ربيع متقلب، حقق سعر سهم زايلِم مكاسب ملحوظة بلغت 21% منذ بداية العام، وحتى خلال السنوات الثلاث الماضية، حقق السهم عائدًا إجماليًا يقارب 49%. يصعب تجاهل هذه الأرقام، خاصةً إذا كنت تبحث عن شركات تجمع بين النمو المطرد وإمكانات النمو الواعدة.

إذن، ما الذي يدفع هذه التحركات؟ خلال الربع الماضي، استفادت شركة زايلِم من تحسن المعنويات تجاه أسهم شركات البنية التحتية للمياه، مدفوعًا باستثمارات حكومية في هذا القطاع وارتفاع في نمو الإيرادات وصافي الدخل. تُظهر الأرباح الأخيرة نموًا سنويًا في الإيرادات يزيد قليلًا عن 5%، وارتفاعًا في صافي الدخل بأكثر من 13%، مما يشير إلى أن الزخم التشغيلي للشركة ينعكس إيجابًا على ثقة المستثمرين. كان أداء الشهر الماضي إيجابيًا بشكل ملحوظ، حيث ارتفع سعر السهم بنسبة تقارب 7%. ويُعدّ الزخم على مدى السنوات الخمس الماضية أقوى، إذ بلغ إجمالي عائد سهم زايلِم 83% خلال هذه الفترة الطويلة.

على الرغم من هذا السجل الحافل، فإن نظرة سريعة على تقييمات الأسهم الشائعة تُظهر صورة متباينة: إذ حصلت شركة زايلِم على درجة قيمة 1 فقط من أصل 6، مما يشير إلى أنها تبدو مقومة بأقل من قيمتها الحقيقية وفقًا لمعيار واحد فقط. وهذا يُذكّرنا بأن ارتفاع الأسعار الأخير قد يجعل الأسهم تبدو أقل جاذبية، وذلك بحسب زاوية التقييم.

والآن، دعونا نحلل أكثر أساليب التقييم شيوعًا لشركة زايلِم ونرى ما تشير إليه الأرقام. تابعونا لمزيد من التحليل المعمق لما يهم حقًا عند تقييم الشركات.

حققت شركة زايلِم عوائد بنسبة 4.8% خلال العام الماضي. قارن هذا الأداء مع باقي شركات صناعة الآلات.النهج الأول: التدفقات النقدية لشركة زايلِم

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية الحرة المستقبلية، ثم خصم هذه التوقعات إلى قيمتها الحالية. يمنح هذا النهج المستثمرين فكرة عن القيمة المحتملة للسهم بناءً على التدفقات النقدية الأساسية، بدلاً من الاعتماد فقط على توجهات السوق.

بالنسبة لشركة زايلِم، بلغ التدفق النقدي الحر (FCF) الأخير حوالي 881 مليون دولار، ويتوقع المحللون نموًا سنويًا قويًا. وبالنظر إلى المستقبل، من المتوقع أن يرتفع التدفق النقدي الحر إلى حوالي 2.35 مليار دولار بحلول عام 2035، مما يعكس توقعات استمرار الزخم التشغيلي خلال العقد القادم.

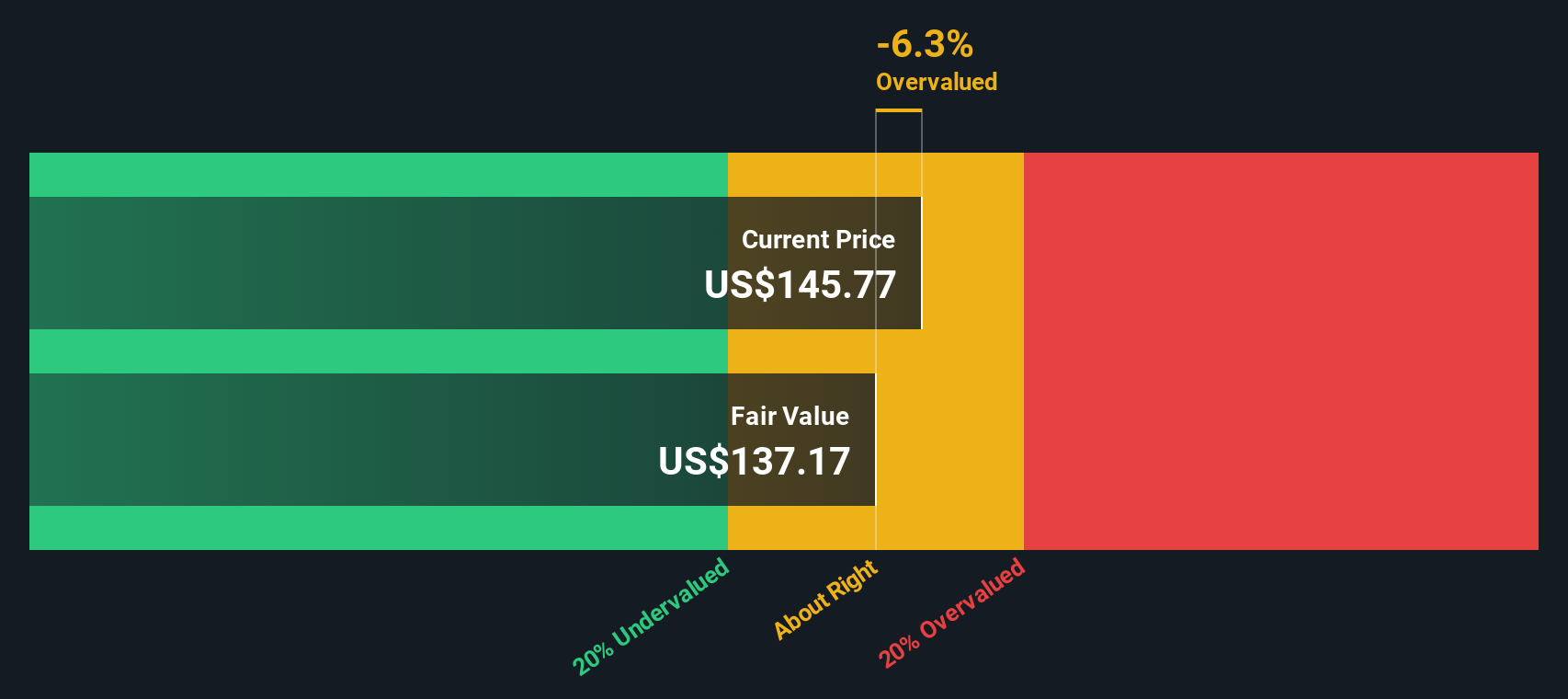

استنادًا إلى هذه التوقعات، يُحدد نموذج التدفقات النقدية المخصومة قيمة جوهرية لسهم شركة زايلِم تبلغ 140.99 دولارًا أمريكيًا. وبالمقارنة مع سعر السهم الحالي، يُشير هذا التقييم إلى أن السهم مُقوّم بأقل من قيمته الحقيقية بنسبة 0.5% فقط، مما يُوحي بأن تسعير السوق مُتوافق تقريبًا مع قيمته الجوهرية.

النتيجة: صحيح تقريبًا

النهج الثاني: سعر سهم شركة زايلِم مقابل أرباحها

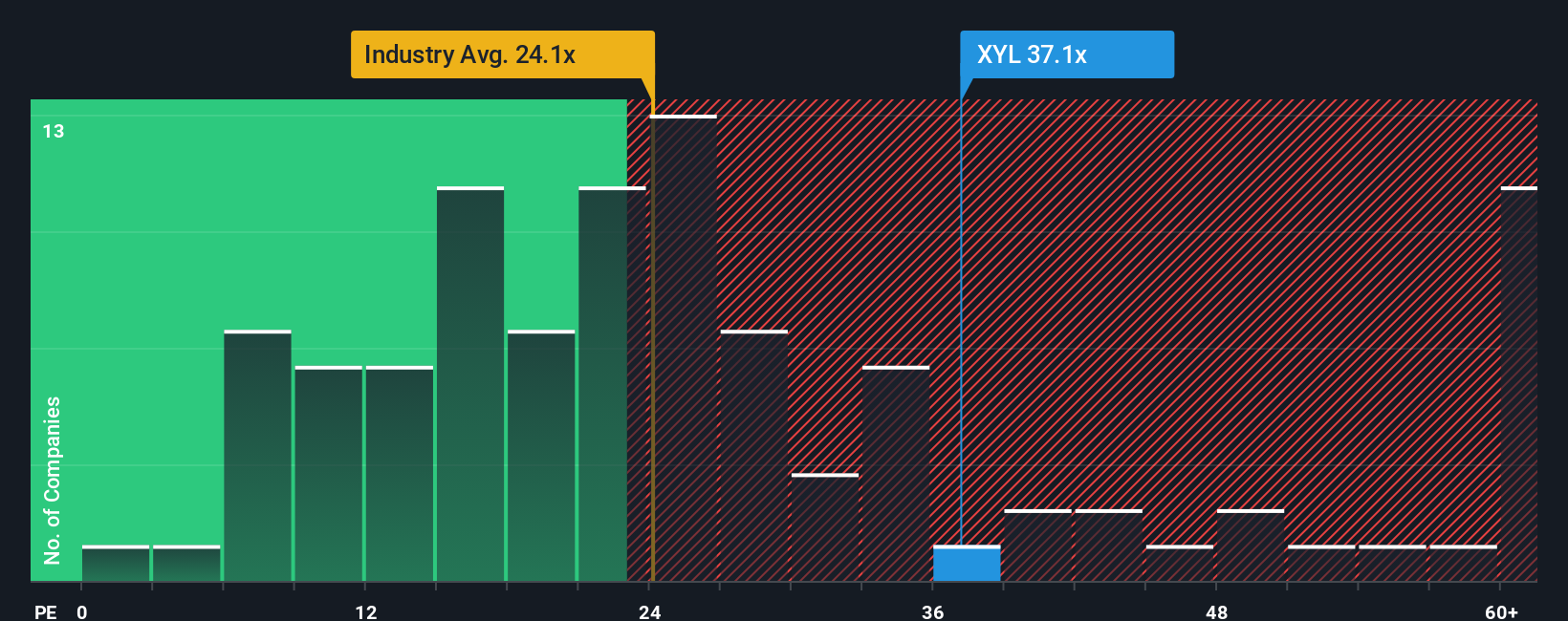

بالنسبة للشركات المربحة مثل شركة زايلِم، يُعدّ مُضاعف الربحية (نسبة السعر إلى الأرباح) طريقةً شائعةً لتقييم الشركة، لأنه يربط سعرها السوقي مباشرةً بقدرتها على تحقيق الأرباح. وهذا يُسهّل على المستثمرين مقارنة الأداء والقيمة مع أداء القطاع والشركات المماثلة. ومن المهم أن نذكر أن توقعات نمو الشركة والمخاطر المُتوقعة تلعب دورًا رئيسيًا في تحديد ما يُعتبر مُضاعف ربحية "طبيعيًا" أو "عادلًا". عمومًا، يُمكن أن يُبرر النمو المرتفع تقييمات أعلى، بينما قد تؤدي المخاطر المرتفعة إلى تقييم أقل.

تُتداول أسهم شركة زايلِم حاليًا بنسبة سعر إلى ربحية تبلغ 36.39 ضعفًا، وهي نسبة أعلى بكثير من متوسط قطاع صناعة الآلات البالغ 23.67 ضعفًا، ومتوسط الشركات المنافسة البالغ 30.28 ضعفًا. للوهلة الأولى، قد يُوحي هذا المضاعف المرتفع بأن أسهم الشركة مُبالغ في تقييمها مقارنةً بالسوق بشكل عام ومنافسيها. مع ذلك، فإن نسبة السعر إلى الربحية العادلة الخاصة بموقع Simply Wall St (والتي تأخذ في الاعتبار عوامل مثل نمو الأرباح المستقبلية، والربحية، والقيمة السوقية، والمخاطر) تُشير إلى أن نسبة زايلِم تبلغ 27.27 ضعفًا. تُوفر هذه النسبة معيارًا أكثر دقةً يُناسب وضع زايلِم تحديدًا.

بالنظر إلى أن نسبة السعر إلى الأرباح الفعلية لشركة Xylem أعلى بكثير من نسبتها العادلة، يبدو أن الأسهم يتم تداولها بعلاوة بناءً على الأساسيات المتوقعة، مما يشير إلى احتمال المبالغة في التقييم عند المستويات الحالية.

النتيجة: مبالغ في تقييمها

حسّن عملية اتخاذ قراراتك: اختر سردية الخشب الخاصة بك

بينما تركز النماذج التقليدية مثل PE و DCF بشكل صارم على الأرقام، فإن السرديات تقدم طريقة أكثر قوة وسهولة في الاستخدام لاتخاذ قرارات الاستثمار من خلال ربط قصة الشركة الواقعية بالتوقعات المالية والقيمة العادلة الناتجة.

إن السرد هو في الأساس وجهة نظرك حول الشركة، وما تعتقده بشأن محركات أعمالها وآفاقها المستقبلية ومخاطرها، والتي تُترجم إلى تقديرات ملموسة للإيرادات والأرباح والهوامش التي ترتبط مباشرة بسعر السهم العادل.

على منصة Simply Wall St، تسهل ميزة Narratives على كل من الوافدين الجدد والمستثمرين المخضرمين صياغة ومقارنة هذه التقييمات القائمة على القصص في الوقت الفعلي، بالاعتماد على رؤى من ملايين أعضاء المجتمع.

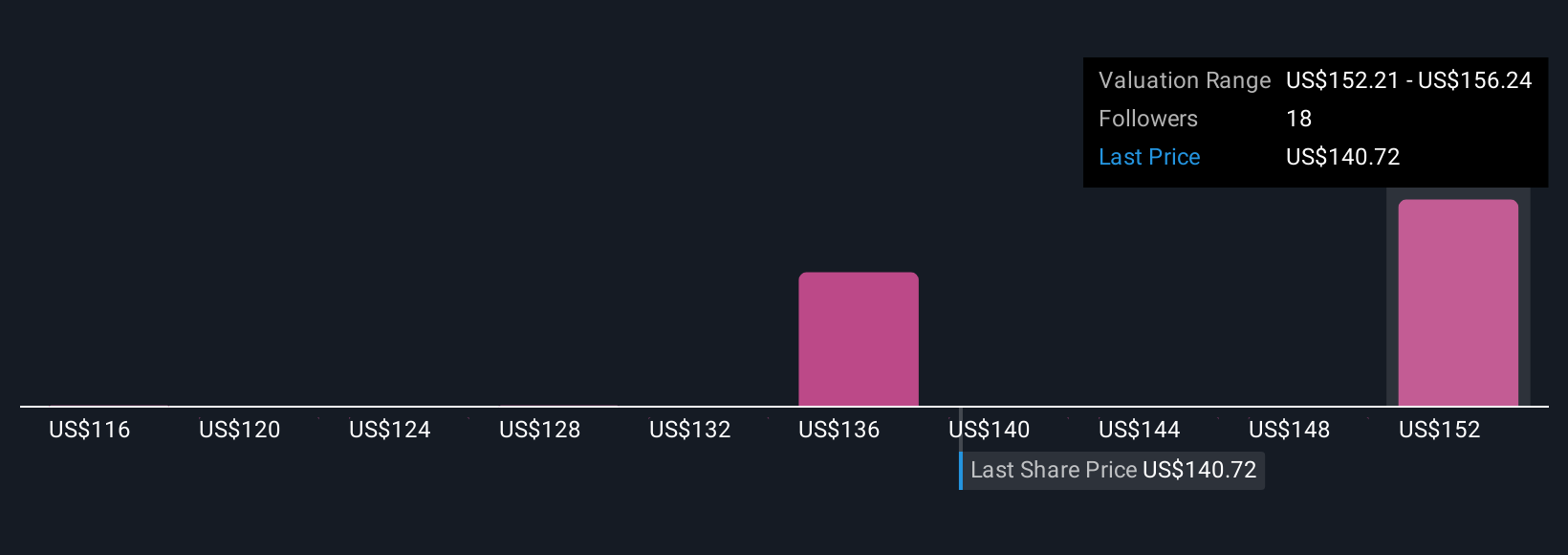

من خلال مراجعة تحليلات السوق، يمكنك الاطلاع على قيم عادلة مختلفة لسهم شركة زايلِم. يرى المتفائلون أن السعر قد يصل إلى 175 دولارًا، بينما يحدد الأكثر حذرًا القيمة العادلة عند 125 دولارًا. يساعد هذا في تحديد ما إذا كان من المنطقي الشراء أو البيع مع تغير السعر الحالي.

مع صدور معلومات وأرباح جديدة، تظل التقارير السردية ديناميكية ويتم تحديثها تلقائيًا، بحيث يمكن أن تعكس عملية اتخاذ القرار دائمًا أحدث التوقعات.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة زايلِم؟ شاركنا قصتك الخاصة لتُطلع المجتمع عليها!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.