على الرغم من الارتفاع بنسبة 29%، فإن المستثمرين الحذرين لا يكافئون أداء شركة التأمين وإعادة التأمين التعاونية المتوسطية والخليجية (تداول: 8030) بشكل كامل.

ميدغلف للتأمين 8030.SA | 14.30 | +0.56% |

سيسعد مساهمو شركة البحر الأبيض المتوسط والخليج التعاونية للتأمين وإعادة التأمين ( تداول: 8030 ) برؤية ارتفاع سعر السهم خلال الشهر الماضي، حيث حقق مكاسب بنسبة 29% وتعافى من انخفاض سابق. مع ذلك، لم تُعوّض مكاسب الشهر الماضي خسائر العام الماضي، إذ لا يزال السهم منخفضًا بنسبة 42% خلال تلك الفترة.

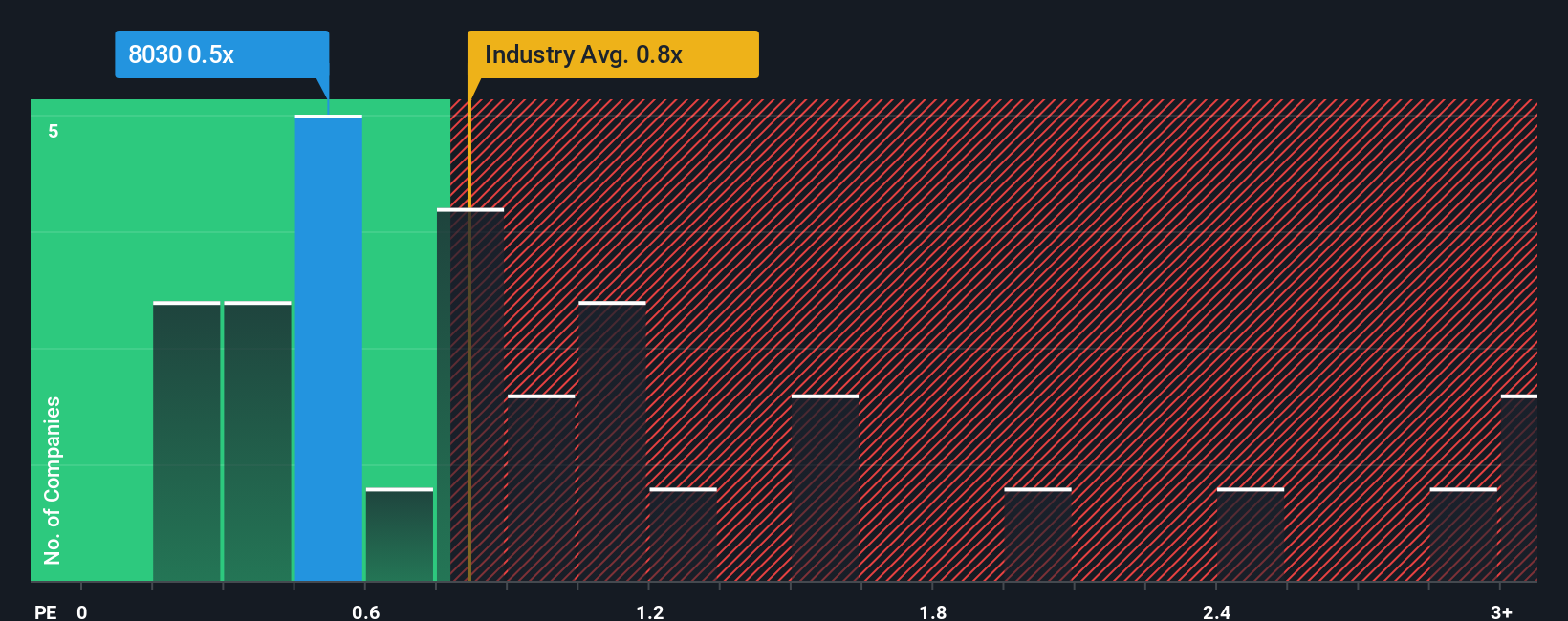

على الرغم من ارتفاع سعرها، إلا أن نسبة سعر سهم شركة التأمين وإعادة التأمين التعاونية المتوسطية والخليجية إلى مبيعاتها (0.5x) لا تزال غير جديرة بالذكر، خاصةً وأن متوسط هذه النسبة في قطاع التأمين السعودي يبلغ حوالي 0.8x. مع ذلك، قد يغفل المستثمرون فرصةً واضحةً أو انتكاسةً محتملةً إذا لم يكن هناك أساس منطقي لهذه النسبة.

كيف يبدو أداء شركة التأمين وإعادة التأمين التعاونية المتوسطية والخليجية مؤخراً؟

شهدت إيرادات شركة التأمين وإعادة التأمين التعاونية المتوسطية والخليجية ارتفاعًا ملحوظًا مؤخرًا، وهو أمرٌ مُرضٍ. قد يتوقع الكثيرون تراجع هذا الأداء الجيد للإيرادات، مما حال دون ارتفاع نسبة السعر إلى المبيعات. إذا لم يحدث ذلك، فمن المرجح أن المساهمين الحاليين ليسوا متشائمين للغاية بشأن مستقبل سعر السهم.

ليس لدينا توقعات المحللين، ولكن يمكنك الاطلاع على كيفية تهيئة الاتجاهات الحديثة للشركة للمستقبل من خلال مراجعة تقريرنا المجاني حول أرباح وإيرادات وتدفقات نقدية شركة التأمين وإعادة التأمين التعاونية المتوسطية والخليجية .كيف يتجه نمو إيرادات شركة التأمين وإعادة التأمين التعاونية في البحر الأبيض المتوسط والخليج؟

إن الوقت الوحيد الذي ستشعر فيه بالراحة عند رؤية شركة تأمين وإعادة تأمين مثل شركة Mediterranean and Gulf Cooperative Insurance and Reinsurance هو عندما يكون نمو الشركة متناسبًا بشكل وثيق مع نمو القطاع.

بالنظر إلى الماضي، نلاحظ أن الشركة تمكنت من زيادة إيراداتها بنسبة 15% العام الماضي. كما شهدت السنوات الثلاث الأخيرة ارتفاعًا ملحوظًا في الإيرادات بنسبة 74%، مدعومًا جزئيًا بأدائها على المدى القصير. وبناءً على ذلك، لا شك أن المساهمين قد رحبوا بمعدلات نمو الإيرادات هذه على المدى المتوسط.

وبمقارنة ذلك بالقطاع، الذي من المتوقع أن يحقق نموًا بنسبة 4.3٪ فقط في الأشهر الـ 12 المقبلة، فإن زخم الشركة أقوى استنادًا إلى نتائج الإيرادات السنوية المتوسطة الأجل الأخيرة.

بناءً على هذه المعلومات، نجد من المثير للاهتمام أن شركة التأمين وإعادة التأمين التعاونية المتوسطية والخليجية تتداول بنسبة سعر إلى مبيعات مماثلة تقريبًا لمتوسط القطاع. ويبدو أن بعض المساهمين يعتقدون أن الأداء الأخير للشركة قد بلغ أقصى حدوده، ولذلك يقبلون بأسعار بيع أقل.

خلاصة القول بشأن شركة التأمين وإعادة التأمين التعاونية المتوسطية والخليجية

يبدو أن شركة التأمين وإعادة التأمين التعاونية المتوسطية والخليجية قد عادت إلى الواجهة مع قفزة سعرية قوية أعادت نسبة السعر إلى المبيعات إلى مستوى الشركات الأخرى في الصناعة. في حين أن نسبة السعر إلى المبيعات لا ينبغي أن تكون العامل الحاسم في قرار شراء سهم ما من عدمه، إلا أنها مؤشر قوي لتوقعات الإيرادات.

لقد تأكدنا من أن أسهم شركة التأمين وإعادة التأمين التعاونية المتوسطية والخليجية تتداول حاليًا بنسبة سعر إلى مبيعات أقل من المتوقع، نظرًا لأن نموها خلال السنوات الثلاث الماضية يفوق توقعات القطاع ككل. ومن المنطقي افتراض أن المخاطر المحتملة التي تواجهها الشركة قد تكون السبب وراء انخفاض نسبة السعر إلى المبيعات عن المتوقع. ويبدو أن البعض يتوقع بالفعل عدم استقرار الإيرادات، لأن استمرار هذه الظروف المتوسطة الأجل كان من شأنه أن يدعم سعر السهم.

بطبيعة الحال، تُعتبر الشركات الرابحة ذات تاريخ نمو الأرباح المرتفع عموماً خيارات استثمارية أكثر أماناً . لذا، قد ترغب في الاطلاع على هذه المجموعة المجانية من الشركات الأخرى التي تتمتع بنسب سعر/ربحية معقولة وحققت نمواً قوياً في الأرباح.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.