تذكير بالفعالية | استعدوا للساعة 4:15 مساءً اليوم (الأربعاء، 5 نوفمبر)

Target Hospitality Corp. TH | 9.28 12.38 | 0.00% +33.41% Pre |

أمازون دوت كوم AMZN | 208.27 209.89 | 0.00% +0.78% Pre |

Paramount Global Ordinary Shares - Class A PARAA | 16.91 16.91 | Delist 0.00% Pre |

إس آند بي 500 SPX | 6528.52 | 0.00% |

ناسداك IXIC | 21590.63 | 0.00% |

01

تقرير الحدث:

حزب ADP في دائرة الضوء وسط إغلاق الحكومة

يواجه سوق العمل في الولايات المتحدة فراغًا غير مسبوق في البيانات مع استمرار إغلاق الحكومة الفيدرالية في شهرها الثاني، مما أدى إلى توقف جميع الإصدارات الاقتصادية الرسمية من مكتب إحصاءات العمل (BLS).

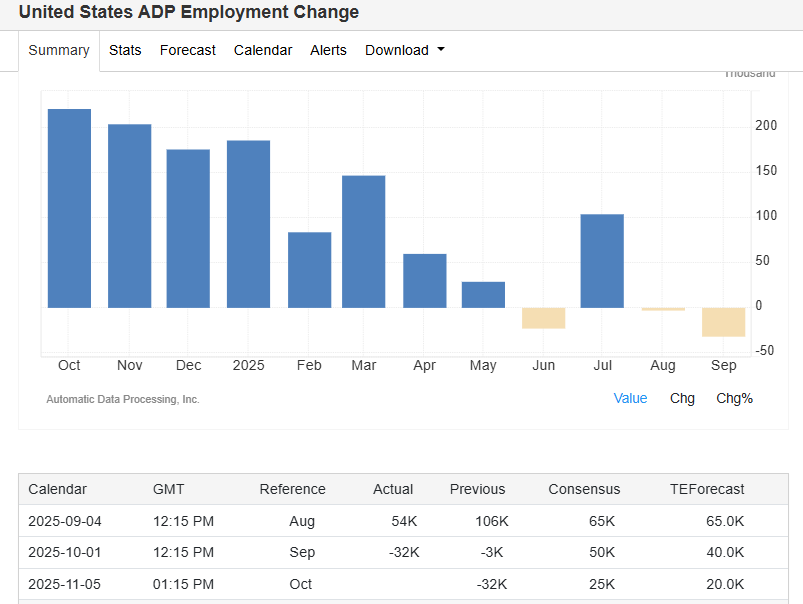

وفي هذا الفراغ، يكتسب تقرير التوظيف الوطني ADP لشهر أكتوبر ، المقرر صدوره يوم الأربعاء 5 نوفمبر، أهمية حاسمة باعتباره المؤشر الوحيد عالي التردد لاتجاهات التوظيف في الولايات المتحدة.

كما سيتم الكشف في نفس اليوم عن المقاييس بما في ذلك ما يلي:

| حدث | توقيت الرياض | توقيت ماليزيا | أهمية | سابق | تنبؤ بالمناخ |

|---|---|---|---|---|---|

| تغيير التوظيف في ADP | 16:15 | 21:15 | ★★☆ | -32 ألف | 20.0 ألف |

| إعلان استرداد الخزانة | 16:30 | 21:30 | ★☆☆ | غير متوفر | غير متوفر |

| مؤشر مديري المشتريات العالمي المركب من ستاندرد آند بورز النهائي | 17:45 | 22:45 | ★☆☆ | 53.9 | 54.8 |

| مؤشر مديري المشتريات النهائي للخدمات العالمية من ستاندرد آند بورز | 17:45 | 22:45 | ★☆☆ | 54.2 | 55.2 |

| مؤشر مديري المشتريات لخدمات ISM | 18:00 | 23:00 | ★★★ | 50.0 | 50.8 |

| نشاط أعمال خدمات ISM | 18:00 | 23:00 | ★☆☆ | 49.9 | 50.2 |

| خدمات التوظيف في ISM | 18:00 | 23:00 | ★☆☆ | 47.2 | 47.5 |

| طلبات خدمات ISM الجديدة | 18:00 | 23:00 | ★☆☆ | 50.4 | 50.7 |

| أسعار خدمات ISM | 18:00 | 23:00 | ★☆☆ | 69.4 | 69 |

| تغير مخزونات النفط الخام من إدارة معلومات الطاقة الأمريكية | 18:30 | 23:30 | ★★☆ | -6.858 مليون | غير متوفر |

| تغير مخزونات البنزين في إدارة معلومات الطاقة الأمريكية | 18:30 | 23:30 | ★★☆ | -5.941 مليون | غير متوفر |

| تغير واردات النفط الخام من إدارة معلومات الطاقة الأمريكية | 18:30 | 23:30 | ★☆☆ | -1.025 مليون | غير متوفر |

وسوف يقدم التقرير أول لمحة عما إذا كانت خسارة الوظائف المثيرة للقلق في القطاع الخاص والتي بلغت 32 ألف وظيفة في سبتمبر/أيلول ــ وهو أكبر انخفاض منذ مارس/آذار 2023 ــ استمرت في أكتوبر/تشرين الأول.

أجبر الإغلاق الحكومي المستثمرين وصانعي السياسات على الاعتماد على بيانات خاصة مجزأة. ويُعدّ استطلاع ADP، المُستمد من أكثر من 25 مليون سجل رواتب مجهول المصدر، الآن بمثابة مرجع لتقرير الرواتب غير الزراعية المُؤجل. وأكدت وزيرة العمل الأمريكية لوري تشافيز-ديريمر أن بيانات مكتب إحصاءات العمل ستظل مُعلقة حتى إعادة فتح الحكومة، مما يُعزز أهمية إصدار ADP.

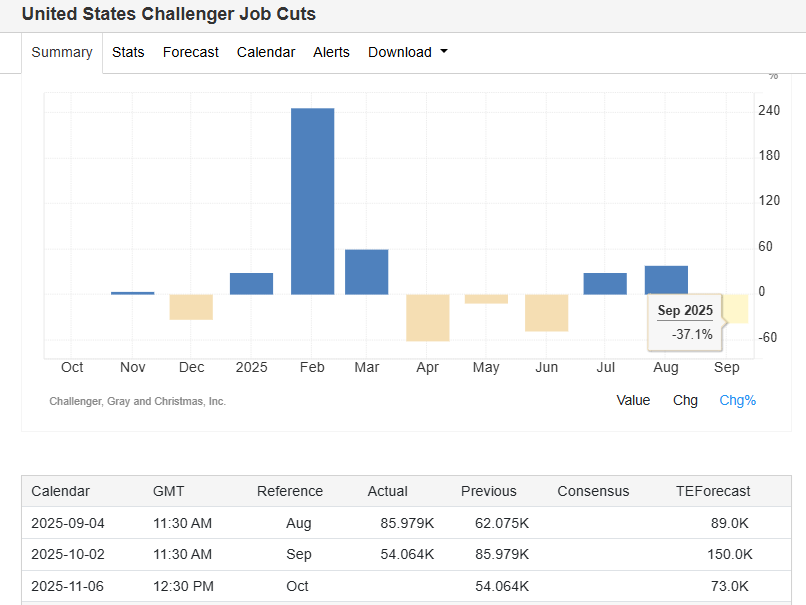

وفي الوقت نفسه، تسلط المقاييس البديلة من Indeed وChallenger الضوء على انخفاض بنسبة 37% في الوظائف المعلن عنها منذ مارس/آذار 2022 وحوالي 950 ألف حالة تسريح للعمال حتى الآن هذا العام ــ وهو أعلى مستوى منذ عام 2020 ــ مما يشير إلى هشاشة العمالة الأساسية.

02

التوقعات والتفسير:

مسار ضيق لسياسة بنك الاحتياطي الفيدرالي

توقعات الإجماع والموضوعات الرئيسية

ويتوقع خبراء الاقتصاد انتعاشًا متواضعًا في التوظيف في أكتوبر وفقًا لتقرير ADP، حيث يتوقعون زيادة قدرها 27 ألف وظيفة ، وهو تعافٍ جزئي من انكماش سبتمبر الذي بلغ 32 ألف وظيفة.

ويعتمد هذا التفاؤل على مرونة التوظيف في قطاع الخدمات والطلب الموسمي، لكن المخاطر تميل إلى الانخفاض بسبب:

- توسيع نطاق عمليات تسريح العمال : قامت شركات مثل تارغت كورب(TGT.US) ، أمازون دوت كوم(AMZN.US) ، و Paramount Global Ordinary Shares - Class A(PARAA.US) بخفض آلاف الوظائف، مع ارتفاع الخسائر في قطاعات التكنولوجيا وتجارة التجزئة والحكومة.

- تباطؤ نمو الأجور : تباطأت مقاييس نمو الأجور لدى ADP إلى 4.5% على أساس سنوي، وهو ما يتماشى مع ضعف الطلب على العمالة.

- تباينات مؤشر مديري المشتريات : في حين يظل نشاط الخدمات توسعيًا (مؤشر خدمات ISM عند 50.7)، فإن التصنيع يواصل الانكماش، مما يضغط على الوظائف المنتجة للسلع.

كيف سيفسر بنك الاحتياطي الفيدرالي البيانات؟

من المتوقع أن يؤثر تقرير ADP بشكل مباشر على قرار مجلس الاحتياطي الفيدرالي بشأن أسعار الفائدة في ديسمبر/كانون الأول، لكن المسؤولين يظلون منقسمين وسط ندرة البيانات والتضخم المستمر:

- إشارات الحمائم :

أي قراءة ضعيفة لمؤشر ADP (مثلاً، قريبة من الصفر أو سلبية) من شأنها أن تُبرر المخاوف بشأن تدهور سوق العمل، مما يدعم الدعوات لخفض آخر للفائدة بمقدار 25 نقطة أساس. وقد شدد أوستن غولسبي، رئيس بنك الاحتياطي الفيدرالي في شيكاغو، على ضرورة موازنة مخاوف التضخم مع مخاطر التوظيف، مشيرًا إلى استقرار معدل البطالة عند 4.3%، لكنه حذّر من "ضعف أكثر وضوحًا".- القيود الصقرية :

يؤكد مسؤولو الاحتياطي الفيدرالي، بمن فيهم غولسبي والمحافظ ليزا كوك، أن التضخم - الذي لا يزال عند 3% على أساس سنوي - يتجاوز هدف الـ 2%، مما يجعل تخفيف السياسة النقدية قبل الأوان محفوفًا بالمخاطر. وكشفت محاضر اجتماع الاحتياطي الفيدرالي في أكتوبر عن معارضة داخلية، حيث دعا ستيفن ميلان إلى خفض أسعار الفائدة بمقدار 50 نقطة أساس، بينما عارض جيفري شميد أي تخفيف.- تسعير السوق :

تشير العقود الآجلة إلى احتمالية 63% لخفض أسعار الفائدة في ديسمبر، بانخفاض عن 95% قبل أسبوع، مما يعكس حالة من عدم اليقين. قد يدفع تقرير ADP الضعيف الاحتمالات نحو 70-80%، بينما قد تُبدد قراءة قوية آمال تخفيف السياسة النقدية على المدى القريب.

التفسير الأساسي : ستُصنَّف بيانات ADP التي تتوافق مع التوقعات (حوالي 27,000) على أنها "مستقرة لكنها هشة"، مما يؤكد تباطؤًا تدريجيًا دون أزمة. مع ذلك، فإن قراءة سلبية ثانية على التوالي ستزيد من مخاوف الركود وتضغط على الاحتياطي الفيدرالي لإعطاء الأولوية لدعم سوق العمل.

03

تأثير السوق:

أسواق الأسهم وسط غموض السياسات وتقلبات الأرباح

سيناريوهات رد الفعل قصيرة المدى

يأتي تقرير ADP في خضم أسبوع حافل بالأرباح (على سبيل المثال، بالانتير للتكنولوجيا(PLTR.US) ، و أدفانسد مايكرو ديفايسز(AMD.US) ) وتوترات تجارية متصاعدة، مما يجعل الأسهم حساسة لمفاجآت العمالة:

- مؤشر ADP أعلى من التوقعات (≥40,000) :

من المرجح أن يؤدي ذلك إلى انخفاض مؤشر ستاندرد آند بورز 500 بنسبة تتراوح بين 0.5% و1.0% ، حيث يستبعد المتداولون تخفيضات أسعار الفائدة في ديسمبر. وسيُسجل أداء القطاعات الدورية (مثل القطاع المالي والصناعي) أداءً ضعيفًا، بينما تواجه أسهم التكنولوجيا ضغوطًا من ارتفاع أسعار الخصم.- ADP في الخط (20,000–30,000) :

نتيجة محايدة، مما يسمح للأسواق بالتركيز على أرباح الشركات. قد يواصل مؤشر ناسداك مكاسبه مدعومًا بالتفاؤل الناتج عن الذكاء الاصطناعي (مثل الارتفاع الأخير لسهم أمازون)، لكن التقلبات ستستمر قبل صدور بيانات ثقة المستهلك في ميشيغان يوم الجمعة.- ADP أقل من التوقعات (≤10,000 أو سلبي) :

قد يُحفّز ارتفاعًا يتراوح بين 1.0% و2.0% بفضل تعزيز رهانات الاحتياطي الفيدرالي المُيسّرة. ستقود القطاعات الدفاعية (المرافق، والسلع الاستهلاكية الأساسية) وأسهم التكنولوجيا الحساسة لأسعار الفائدة المكاسب، مع أن استمرار الضعف قد يُنعش المخاوف من تراجع الأرباح.

معنويات السوق الأوسع ونقاط الضعف

يعكس وضع المستثمر روايتين متنافستين:

- تفاؤلٌ مُبشّرٌ بالهبوط : تدعم الأرباح القوية للربع الثالث (ارتفع مؤشر ناسداك بنسبة 2.5% الأسبوع الماضي) ومتانة إنفاق المستهلكين الآمال في تباطؤٍ طفيف. ومن شأن قراءةٍ معتدلةٍ لمؤشر ADP (بين 20,000 و40,000 نقطة) أن تُعزز هذا الرأي.

- عدم اليقين بشأن السياسة : يُفاقم موقف الاحتياطي الفيدرالي المعتمد على البيانات والانقسامات الداخلية من التقلبات. ويُحذر سيتي جروب من أن ارتفاع طلبات إعانة البطالة المستمرة (فوق 1.8 مليون) قد يُشير إلى تصدعات أعمق، مما يُهدد استدامة هذا الارتفاع.

المخاطر الرئيسية : ارتفاع تقييمات الأسهم (مكرر ربحية مؤشر ستاندرد آند بورز 500 ≈22x) وتركيز القطاعات يجعل الأسواق عرضة لتقلبات أسعار النفط الخام. إذا أشار التقرير إلى تسارع تسريح العمال - لا سيما في قطاعي النقل والتجزئة - فقد يُحفّز ذلك عملية تخفيف مخاطر أوسع، كما أشار كوري ستاهلي من إنديد: "هنا يبدأ القلق الحقيقي".