من المقرر أن تصدر وزارة العمل الأمريكية تقرير الوظائف غير الزراعية المرتقب بشدة لشهر يناير ومعدل البطالة يوم الأربعاء الموافق 11 فبراير 2026، الساعة 4:30 مساءً بتوقيت الرياض.

يُعد هذا التقرير ذا أهمية استثنائية لأنه سيتضمن المراجعة السنوية المعيارية لبيانات مسح المؤسسات، والتي من المتوقع أن تغير بشكل كبير مشهد نمو الوظائف في الولايات المتحدة طوال عام 2025 .

كما سيتم إصدار المقاييس التالية:

التوقيت (الرياض)

حدث

سابق

إجماع

تنبؤ بالمناخ

04:30 مساءً

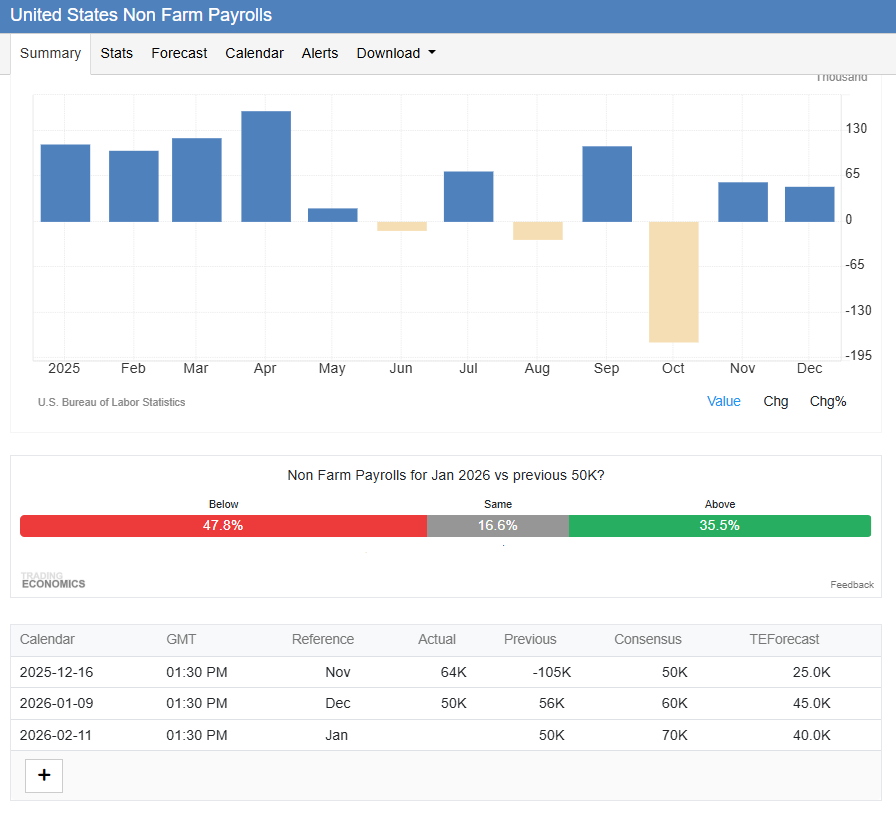

كشوف رواتب غير المزارعين - يناير

50 ألف

70 ألف

40 ألف

04:30 مساءً

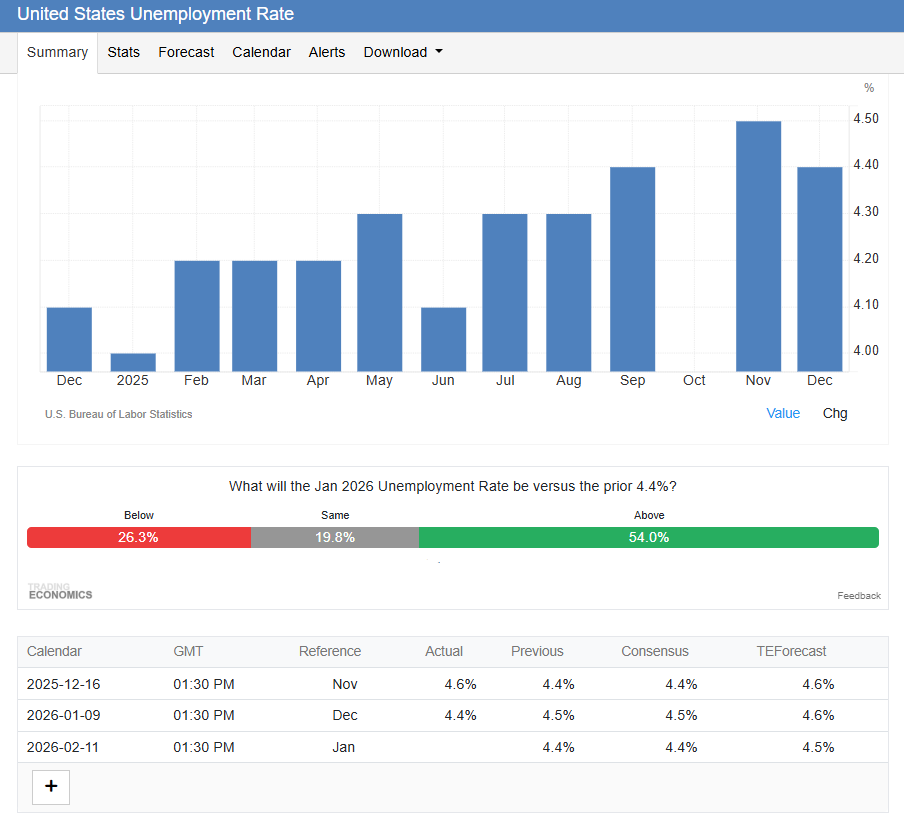

معدل البطالة في يناير

4.4%

4.4%

4.5%

04:30 مساءً

متوسط الأجر بالساعة شهريًا يناير

0.3%

0.3%

0.3%

04:30 مساءً

متوسط الأجر بالساعة مقارنة بالعام السابق (يناير)

3.8%

3.6%

3.8%

04:30 مساءً

معدل المشاركة في يناير

62.4%

62.3%

04:30 مساءً

متوسط ساعات العمل الأسبوعية في يناير

34.2

34.2

34.2

04:30 مساءً

كشوف رواتب الحكومة - يناير

13 ألف

8.0 ألف

04:30 مساءً

كشوف رواتب قطاع التصنيع - يناير

-8K

-5K

-10.0 ألف

04:30 مساءً

كشوف رواتب القطاع الخاص غير الزراعي - يناير

37 ألف

70 ألف

32.0 ألف

04:30 مساءً

معدل البطالة U-6 يناير

8.4%

8.5%

كان السرد الأوسع لعام 2025 هو بيئة "توظيف منخفض، تسريح منخفض"، حيث من المحتمل أن يسجل العام أضعف نمو في الوظائف منذ عام 2020، باستثناء فترة الوباء.

يحدث هذا التباطؤ في ظل خلفية اقتصادية فريدة وصفها البيت الأبيض والاحتياطي الفيدرالي بأنها "وضع صعب وغير عادي إلى حد ما" حيث يتزامن تباطؤ نمو القوى العاملة، ويرجع ذلك جزئياً إلى سياسات الهجرة التقييدية، مع ارتفاع الإنتاجية.

02

التوقعات والتفسير

يتوقع إجماع السوق، كما جمعته بلومبرج، أن ترتفع رواتب شهر يناير بمقدار 65 ألف وظيفة، وهو ما سيكون أكبر مكسب في أربعة أشهر.

وتشير استطلاعات أخرى إلى متوسط توقعات يبلغ حوالي 70 ألفًا.

من المتوقع أن يظل معدل البطالة مستقراً عند 4.4%.

مع ذلك، تتباين التوقعات بشكل كبير، من توقعات سيتي المتفائلة بـ 135 ألف وظيفة إلى توقعات غولدمان ساكس الأكثر تحفظاً بـ 45 ألف وظيفة جديدة فقط. وتُرجع غولدمان ساكس ذلك إلى عوامل سلبية محتملة ناتجة عن تحديثات نموذج "الولادة والوفاة" وضعف مؤشرات التوظيف البديلة.

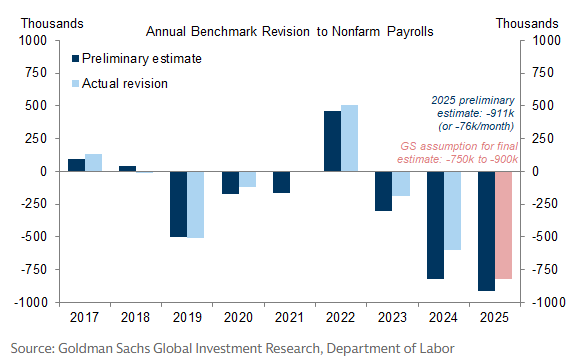

لكن التركيز الحقيقي ينصب على المراجعة السنوية للمعيار .

أشارت التقديرات الأولية الصادرة في سبتمبر الماضي إلى مراجعة تنازلية قياسية لما يقرب من 911 ألف وظيفة للفترة حتى مارس 2025.

من المتوقع أن يؤكد التعديل النهائي، الذي سيصدر الليلة، انخفاضاً كبيراً في التصنيف، حيث يتوقع الاقتصاديون انخفاضاً يتراوح بين 750 ألفاً و900 ألف وظيفة لتلك الفترة.

علاوة على ذلك، قد تؤدي المراجعات اللاحقة للأشهر من أبريل إلى ديسمبر 2025 إلى فقدان 100 ألف وظيفة إضافية، مما يُفضي إلى سيناريو يتم فيه القضاء تمامًا على النمو الضئيل المُعلن عنه سابقًا في الوظائف لعام 2025. وقد أدى ذلك إلى تحذيرات، رددها محافظ الاحتياطي الفيدرالي والر، من أن البيانات قد تُظهر أن نمو الوظائف كان شبه معدوم في العام الماضي.

يكمن مفتاح تفسير التقرير في التمييز بين عوامل العرض والطلب.

كما أكد كيفن هاسيت، مدير المجلس الاقتصادي الوطني بالبيت الأبيض، فإن ضعف نمو الوظائف قد ينجم عن انخفاض المعروض من العمالة وليس عن ضعف الطلب الاقتصادي، وهو تمييز يحمل دلالات مختلفة تمامًا لسياسة الاحتياطي الفيدرالي. فسوق يعاني من قيود في العرض قد يشير إلى ضغوط تضخمية، بينما سوق يعاني من قيود في الطلب قد يدعم الحاجة إلى تخفيضات أكثر حدة في أسعار الفائدة.

يجادل العديد من المحللين بأن معدل البطالة لا يزال المؤشر الأكثر أهمية في الوقت الفعلي الذي يجب مراقبته، لأنه قد يعكس بشكل أوضح الحالة الفعلية لسوق العمل.

03

التأثير على معنويات سوق الأسهم

سيتوقف رد فعل سوق الأسهم بشكل أقل على الرقم الرئيسي لشهر يناير، وبشكل أكبر على السرد الذي تشكله التعديلات وتوقعات السياسة النقدية اللاحقة للاحتياطي الفيدرالي.

من المرجح أن يؤدي تقرير يؤكد مراجعة كبيرة بالانخفاض للبيانات السابقة، إلى جانب قراءة ضعيفة لشهر يناير، إلى تعزيز توقعات السوق بشأن التيسير الوشيك من جانب الاحتياطي الفيدرالي.

وقد أدى هذا السيناريو بالفعل إلى رد فعل استباقي:

تراجع الدولار الأمريكي لأربع جلسات متتالية مع زيادة المستثمرين رهاناتهم على خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي.

بالنسبة للأسهم، قد يكون هذا سلاحاً ذا حدين.

من جهة، تُعدّ أسعار الفائدة المنخفضة عموماً داعمة لتقييمات الأسهم، لا سيما في القطاعات الحساسة لأسعار الفائدة وأسهم شركات التكنولوجيا ذات التوجهات التنموية . وقد يُسهم تفسير البيانات بنظرة "تيسيرية" في تمديد انتعاش السوق، مما قد يُؤدي إلى تحوّل في الاستثمارات نحو القطاعات التي كانت متأخرة سابقاً.

من جهة أخرى، إذا أظهرت التعديلات صورةً لاقتصاد أضعف بكثير مما كان يُعتقد سابقاً، فإن المخاوف بشأن أرباح الشركات واحتمالية حدوث ركود قد تفوق الزخم الإيجابي الناتج عن آمال خفض أسعار الفائدة . وهذا قد يُؤدي إلى تقلبات في السوق وإلى عزوف المستثمرين عن المخاطرة.

إن النتيجة المثالية للسوق، كما أشار المحللون، ستكون رقماً "مثالياً" - ضعيفاً بما يكفي لتبرير دعم الاحتياطي الفيدرالي ولكنه ليس ضعيفاً لدرجة إثارة مخاوف من حدوث انكماش وشيك .

في نهاية المطاف، سيقوم المتداولون بتحليل البيانات لتقييم ما إذا كان سوق العمل يمر بمرحلة "تبريد تدريجي"، مما يدعم فرضية الهبوط السلس، أو أنه على وشك تدهور أكثر حدة. وسيكون رد فعل سوق السندات، ولا سيما شكل منحنى العائد، مؤشراً حاسماً لأداء قطاع الأسهم .

في ظل مناخ يتعرض فيه الدولار الأمريكي بالفعل لضغوط، قد يكون تقرير الوظائف غير الزراعية هو المحفز الذي يحدد الاتجاه الرئيسي التالي للأسهم الأمريكية.