تذكير بالفعالية | استعدوا من الساعة 3:30 مساءً إلى 5:00 مساءً اليوم (الثلاثاء، 14 يوليو)

Jpmorgan Chase JPM-A | 0.00 | |

سيتي جروب إنك C | 0.00 | |

بنك أوف أمريكا BAC | 0.00 | |

غولدمان ساكس إنك GS | 0.00 | |

مورجان ستانلي MS | 0.00 |

اختبار الليلة المزدوج

تستعد الأسواق ليوم ثلاثاء حافل في واشنطن.

في تمام الساعة 3:30 مساءً بتوقيت الرياض يوم الثلاثاء، أصدر مكتب إحصاءات العمل تقرير مؤشر أسعار المستهلك لشهر يونيو - وهو أول تقرير شهري منذ أن بدأ ارتفاع أسعار النفط بسبب الحرب الإيرانية في التراجع، ويمكن القول إنه أهم نقطة بيانات منفردة لقرار الاحتياطي الفيدرالي في 29 يوليو، الآن بعد أن تحول تركيز البنك المركزي بشكل واضح من التوظيف إلى التضخم العنيد.

بعد حوالي تسعين دقيقة، في تمام الساعة الخامسة مساءً بتوقيت الرياض ، يفتتح رئيس مجلس الاحتياطي الفيدرالي كيفن وارش يومين من جلسات الاستماع نصف السنوية أمام الكونغرس، بدءًا بلجنة الخدمات المالية بمجلس النواب، تليها جلسة مجلس الشيوخ صباح الأربعاء بالتزامن مع إصدار مؤشر أسعار المنتجين لشهر يونيو.

| التوقيت (الرياض) | مؤشر | سابق | إجماع | تنبؤ بالمناخ |

|---|---|---|---|---|

| 03:15 مساءً | تقرير ADP الأسبوعي عن تغيرات التوظيف | 21.0 ألف | ||

| 03:30 مساءً | معدل التضخم الأساسي شهريًا يونيو | 0.2% | 0.2% | 0.2% |

| 03:30 مساءً | معدل التضخم الأساسي على أساس سنوي يونيو | 2.9% | 2.9% | 2.9% |

| 03:30 مساءً | معدل التضخم شهريًا يونيو | 0.5% | -0.1% | 0.0% |

| 03:30 مساءً | معدل التضخم السنوي يونيو | 4.2% | 3.8% | 3.9% |

| 03:30 مساءً | مؤشر أسعار المستهلك يونيو | 335.12 | 334.71 | |

| 03:30 مساءً | مؤشر أسعار المستهلك في يونيو | 333.979 | 334 | |

| 03:55 مساءً | ريدبوك مقارنة بالعام الماضي يوليو/11 | 11.5% | ||

| 05:00 مساءً | شهادة رئيس الاحتياطي الفيدرالي وارش | |||

| 06:30 مساءً | مزاد الفواتير لمدة 6 أسابيع | 3.635% |

التوقيت متعمد:

يصدر مؤشر أسعار المستهلك قبل ساعات من مواجهة وارش للمشرعين، مما يعني أن التقرير إما سيزوده بالذخيرة ليبدو أكثر صرامة أو سيجبره على شرح سبب عدم ترجمة تعهد "استقرار الأسعار" الذي أكد عليه بشدة في تقرير السياسة النقدية نصف السنوي الأسبوع الماضي إلى إجراءات فعلية حتى الآن.

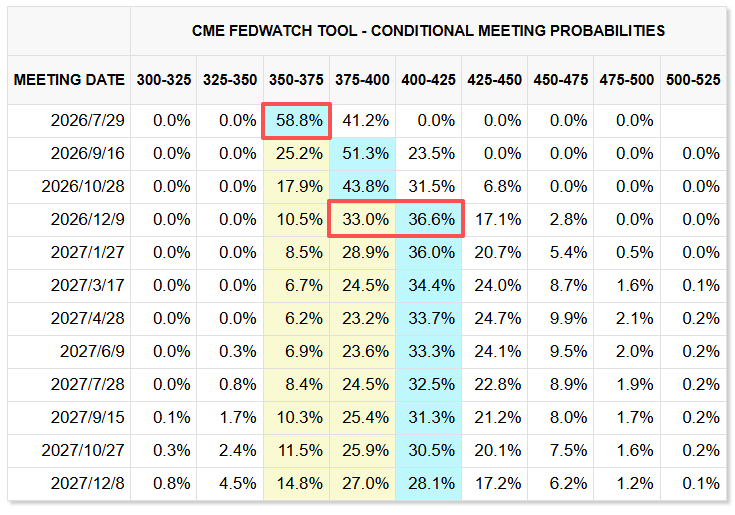

تشير أسعار العقود الآجلة حاليًا إلى ارتفاع في يوليو بنسبة تقارب 41.2%، بعد أن كانت أقل من 40% في وقت مبكر من يوم الاثنين عقب الضربات الجوية الأمريكية على إيران خلال عطلة نهاية الأسبوع والتهديدات المتجددة حول مضيق هرمز؛ وبحلول نهاية العام، يبلغ الاحتمال المشترك لزيادة واحدة على الأقل بمقدار 25 أو 50 نقطة أساس حوالي 70% وفقًا لـ CME FedWatch، مع كون زيادتين هما السيناريو الأكثر شيوعًا الآن .

ما الذي يمكن توقعه؟

يتوقع المحللون في السوق أن يبلغ مؤشر أسعار المستهلكين الرئيسي 3.8% على أساس سنوي (انخفاضًا من 4.2% في مايو) و-0.1% على أساس شهري - وهو أول رقم سلبي شهري منذ بداية الجائحة في عام 2020، مدفوعًا بانخفاض أسعار البنزين، والتي تُظهر بيانات AAA أنها انخفضت بمقدار 76 سنتًا/غالون (-17%) منذ ذروة 20 مايو.

مؤشر أسعار المستهلكين الأمريكي لشهر يونيو على أساس سنوي (غير معدل)

| القيمة المتوقعة | المؤسسات |

|---|---|

| +3.7% | جي بي مورغان تشيس، آر بي سي، ستاندرد تشارترد، تي دي سيكيوريتيز، جيفريز، يو بي إس، ويلز فارجو |

| +3.8% | سيتي بنك، بنك أوف أمريكا، باركليز، يونيون بنك، إتش إس بي سي، آي إن جي، نومورا، مورغان ستانلي، دويتشه بنك |

| +3.9% | بانثيون الاقتصاد الكلي، إيه بي إن أمرو، بي إن بي باريبا، جولدمان ساكس، هيلابا، كابيتال إيكونوميكس، سوسيتيه جنرال، يونيكريديت، بنك لويدز، بي إم أو. |

| +4.0% | بيرنبرغ، بنك دي بي إس، بنك إس إم بي سي، بنك سكوتيا |

يلخص كريستوفر هودج من شركة ناتيكس الإطار العام: اتساع نطاق التضخم قريب من المعدلات التاريخية، ولم تؤثر صدمة الطاقة الإيرانية بشكل كبير على السلع الأساسية، لكن الضغط "ضعيف وعابر" في أحسن الأحوال.

جوهر النقاش هو المكان الذي تدور فيه الأحداث.

مؤشر أسعار المستهلكين الأساسي في الولايات المتحدة لشهر يونيو على أساس سنوي (غير معدل)

| القيمة المتوقعة | المؤسسات |

|---|---|

| +2.7% | دويتشه بنك |

| +2.8% | إيه بي إن أمرو، سيتي بنك، يونيون بنك، غولدمان ساكس، إتش إس بي سي، جيه بي مورغان تشيس، نومورا، بانثيون ماكروإيكونوميكس، جيفريز، سوسيتيه جنرال، تي دي سيكيوريتيز، يو بي إس، ويلز فارجو، مورغان ستانلي |

| +2.9% | بنك أوف أمريكا، كابيتال إيكونوميكس، آي إن جي، إس إم بي سي، بنك دانسك، بنك سكوتيا، ستاندرد تشارترد، يونيكريديت، هيلابا |

| +3.0% | بي إن بي باريبا |

تشير التوقعات إلى زيادة بنسبة 0.2% شهريًا و2.8% سنويًا (مقابل 2.9% سابقًا).

تتراجع توقعات غولدمان ساكس قليلاً إلى +0.17% شهرياً، مشيرة إلى أربعة مكونات فرعية: ضعف قطاع السيارات، وضعف قطاع الإسكان، وارتفاع طفيف في خدمات السفر، وتأثيرات موسمية متبقية.

لكن قنوات التحسن تتشكل. وقد أشارت محاضر اجتماع مجلس الاحتياطي الفيدرالي لشهر يونيو إلى أن الإنفاق الرأسمالي على الذكاء الاصطناعي، والحرب الإيرانية، والتعريفات الجمركية، هي العوامل الثلاثة التي تُبقي التضخم مرتفعًا. وقد وضع المحافظ كريس والر، في حديثه يوم الاثنين في نيويورك، خطًا واضحًا لا لبس فيه: إذا ارتفعت أسعار الفائدة الأساسية مجددًا هذا الأسبوع، فسيتعين على لجنة السوق المفتوحة الفيدرالية النظر في تشديد السياسة النقدية "على المدى القريب".

ثم هناك شهادة وارش.

منذ توليه منصبه، قام بإلغاء التوجيهات المستقبلية، وتجاوز مخطط النقاط، واختصر بيان يونيو إلى حوالي 130 كلمة، وحافظ على عدد الخطابات العامة عند 18 خطابًا منذ الاجتماع مقابل 49 خطابًا قبل عام.

أظهرت محاضر شهر يونيو "انقساماً كبيراً" في مسار المعدل، ولكن لم يكن هناك وضوح كبير بشأن دالة رد فعل وارش نفسه.

ما تريده الأسواق الليلة ليس توجيهات مستقبلية - فقد أوضح أنه لن يقدمها - بل خريطة واضحة لكيفية تحريكه لأسعار الفائدة عندما تتغير معدلات التضخم والنفط والتعريفات الجمركية.

تأثيرات الإنصاف

إن تقلبات سوق الأسهم معقدة بشكل غير عادي.

تبدأ أرباح الربع الثاني هذا الأسبوع مع إعلان كل من Jpmorgan Chase(JPM-A.US) ، سيتي جروب إنك(C.US) ، بنك أوف أمريكا(BAC.US) ، غولدمان ساكس إنك(GS.US) ، مورجان ستانلي(MS.US) ، ويلز فارغو آند كو(WFC.US) ، بالإضافة إلى أيه أس أم أل القابضة(ASML.US) وتي سلسلة توريد TSMC(UB1552.US) مما يعطي قراءة جديدة عن تجارة الذكاء الاصطناعي - وهو تعويض محتمل إذا كانت النتائج مثيرة للإعجاب.

لكن إعادة تسعير الأسعار بشكل متكرر هو التهديد الأقرب.

يتولى بن سنايدر من غولدمان ساكس إدارة التاريخ:

على مدار دورات رفع أسعار الفائدة السبع الماضية التي بدأها الاحتياطي الفيدرالي، انخفض مؤشر ستاندرد آند بورز 500 بمعدل 2% تقريبًا على مدى الأشهر الثلاثة التالية، حيث أن رفع سعر الفائدة لمرة واحدة بمقدار 25 نقطة أساس في عام 1997 أدى إلى انخفاض بنسبة 10% تقريبًا قبل حدوث انتعاش لمدة ثلاثة أشهر.

منذ عام 1995، عندما بدأت الأسواق في تسعير زيادات لا تقل عن 25 نقطة أساس، فإن متوسط العائدات الوسيطة لمؤشر ستاندرد آند بورز لمدة ثلاثة أشهر يقترب من الصفر.

تكمن نقطة الضعف هذه المرة في منظومة الذكاء الاصطناعي نفسها.

تشير تقديرات غولدمان إلى أن الشركات المرتبطة بالذكاء الاصطناعي تمثل 42% من القيمة السوقية إس آند بي 500(SPX.US) و38% من ربحية السهم المتوقعة لعام 2026؛ وقد زادت الشركات العملاقة في مجال الحوسبة السحابية من إصدار الديون والنفقات الرأسمالية، مما جعل تكلفة رأس المال أكثر أهمية من أي دورة سابقة.

إذا عاد تقلب سندات الخزانة إلى مستويات فترة التشديد 2022-2023، فإن غولدمان تتوقع انخفاض نسبة السعر إلى الأرباح لمؤشر ستاندرد آند بورز بنسبة 6% تقريبًا.

على صعيد القطاعات، تفوقت تكنولوجيا المعلومات تاريخياً عندما ظهرت الزيادات السعرية لأول مرة، وتأخرت البيانات المالية، وكانت الشركات ذات الميزانية العمومية الضعيفة والمعرضة لأسعار الفائدة المتغيرة هي الأكثر عرضة للخطر.

إن تبعية المسار واضحة:

- من المرجح أن يؤدي انخفاض الأسعار في يوليو بنسبة تتراوح بين 0.15 و0.18% شهريًا، بالإضافة إلى عرض وارش ولو لمحة مبهمة عن وظيفة رد الفعل، إلى تهدئة الأسعار المتوقعة لرفع الأسعار في يوليو نحو 30-35%، مما يمنح الأسهم وشركات التكنولوجيا الحساسة لأسعار الفائدة مساحة للتنفس فيما يتعلق بأرباح البنوك.

- إن وجود نواة ساخنة (≥0.25% شهريًا) + بقاء وارش غامضًا أو ميله نحو سياسة "استقرار الأسعار" المتشددة يدفع شهر يوليو إلى نقطة تحول أو ما بعدها، مع إعادة اختبار مؤشر ستاندرد آند بورز لمنطقة الانخفاض بنسبة 2-3% التي يشير إليها نموذج غولدمان ساكس، وتتأثر الأسهم التي تعتمد بشكل كبير على الذكاء الاصطناعي بشكل غير متناسب.

- يُعدّ متغير النفط هو العامل الأهم على الإطلاق : فإذا استمر العمل بنظام مضيق هرمز، فإن حتى مؤشر أسعار المستهلكين الضعيف في يونيو سيُطغى عليه خطر الارتداد في يوليو، وسيتم تحليل شهادة وارش بشكل أقل لما يقوله عن يونيو وأكثر لما إذا كان يبدو مستعدًا للتحرك قبل سبتمبر.