وفي وقت لاحق من اليوم، سيصدر مكتب إحصاءات العمل الأمريكي تقرير رواتب شهر مايو غير الزراعي - وهو أول "تقرير" شهري رسمي عن التوظيف سيراجعه كيفن وارش كرئيس لمجلس الاحتياطي الفيدرالي بعد أدائه اليمين الدستورية في البيت الأبيض هذا الأسبوع.

تشير أحدث المؤشرات إلى أن التوازن قد يميل أخيراً نحو شيء أكثر بناءً، وإن كان لا يزال هشاً.

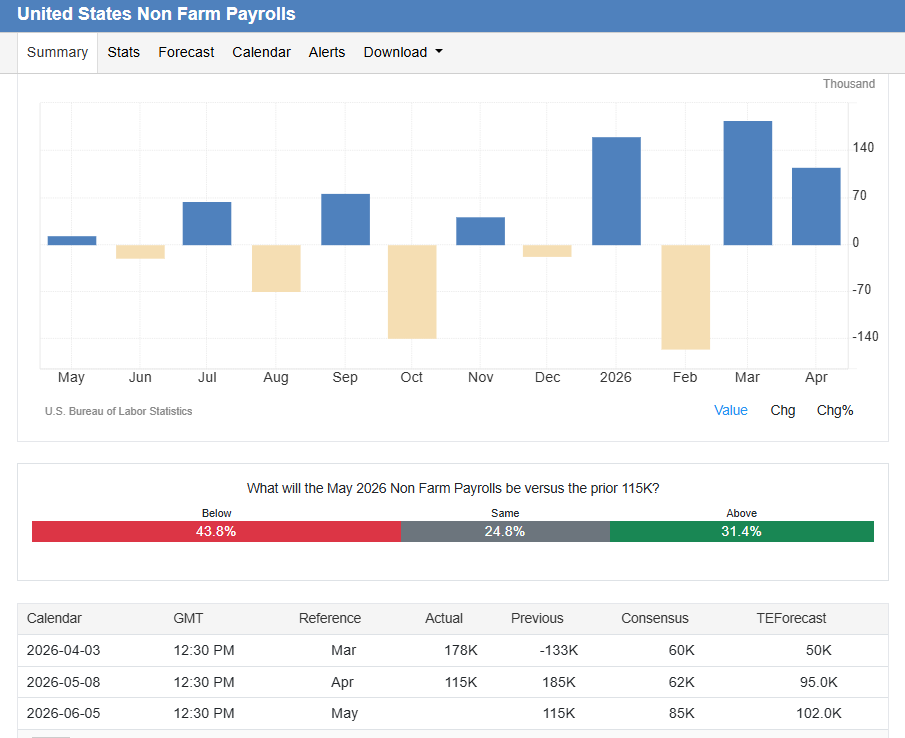

تشير التوقعات إلى أن عدد الوظائف في شهر مايو سيرتفع بنحو 85 ألف وظيفة بعد ارتفاعه بمقدار 115 ألف وظيفة في أبريل، مع توقع بقاء معدل البطالة عند 4.3% وارتفاع متوسط الأجور بالساعة بنسبة 0.3% شهريًا (على أساس سنوي، ليصل إلى حوالي 3.4% ).

التوقيت (الرياض)

مؤشر

سابق

إجماع

تنبؤ بالمناخ

03:30 مساءً

قد تشمل كشوف رواتب القطاعات غير الزراعية

115 ألف

85 ألف

102.0 ألف

03:30 مساءً

معدل البطالة قد

4.3%

4.3%

4.4%

03:30 مساءً

متوسط الأجر بالساعة شهرياً (مايو)

0.2%

0.3%

0.2%

03:30 مساءً

متوسط الأجر بالساعة مقارنة بالعام الماضي (مايو)

3.6%

3.4%

3.5%

03:30 مساءً

معدل المشاركة قد

61.8%

61.7%

03:30 مساءً

متوسط ساعات العمل الأسبوعية (مايو)

34.3

34.3

34.3

03:30 مساءً

قد تشمل كشوف رواتب الحكومة

-8K

9.0 ألف

03:30 مساءً

قد تشمل رواتب التصنيع

-2K

2K

3.0 ألف

03:30 مساءً

كشوف رواتب القطاع الخاص غير الزراعي - مايو

123 ألف

85 ألف

93.0 ألف

03:30 مساءً

معدل البطالة U-6 مايو

8.2%

8.3%

04:00 مساءً

أسعار السيارات المستعملة شهرياً (مايو)

-1.6%

04:00 مساءً

أسعار السيارات المستعملة مقارنة بالعام الماضي (مايو)

1.8%

لم تعد مشكلة الاحتياطي الفيدرالي تكمن في التضخم الناتج عن ارتفاع الأجور، بل في تضخم صدمة العرض الناجم عن الصراع في الشرق الأوسط. هذا الإطار يُبقي بيانات سوق العمل في دور مزدوج:

يجب أن يؤكد ذلك وجود زخم كافٍ لتجنب مخاوف "الركود" ، ولكن ليس لدرجة أن يشجع سوق السندات المضطرب بالفعل على إعادة تقييم فرصة المزيد من التشديد.

ما يمكن توقعه - وكيفية قراءة البصمات

ينبغي على القراء التعامل مع عدد شهر مايو كقصة متكاملة بدلاً من مجرد عنوان رئيسي ناجح أو فاشل.

تتراوح توقعات المحللين بين +45 ألف (فريدوم فاينانس) و +125 ألف (جيفريز)، حيث ترصد نماذج مثل غولدمان ساكس إشارات بيانات ضخمة أضعف قرب +60 ألف ، بينما تشير نماذج أخرى إلى احتمالية انخفاض الأسعار إذا ما تكرر التحسن الناتج عن تحسن الأحوال الجوية في الربع الأول. ويتوافق تسجيل رقم قريب من الإجماع مع توقعات مؤشرات من نوع بنك الاحتياطي الفيدرالي في شيكاغو، والتي ترى أن معدل البطالة سيستقر تقريبًا عند حوالي 4.3-4.32% .

يؤدي عرضان تمهيديان إلى تعقيد السرد في اتجاهين متعاكسين.

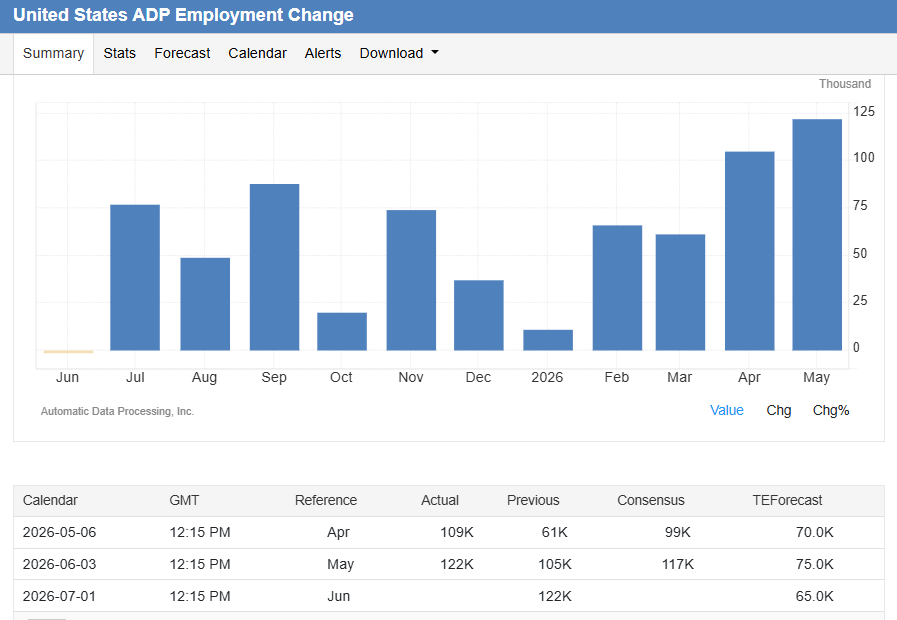

من ناحية إيجابية، أظهرت بيانات ADP ارتفاعًا في التوظيف الخاص بمقدار 122 ألفًا في مايو - وهو الأقوى منذ يناير 2025 - على نطاق واسع في قطاعات التعليم/الصحة (+57 ألفًا) والتجارة/النقل/المرافق (+36 ألفًا)، مع ارتفاع أجور العاملين الذين حافظوا على وظائفهم بنسبة 4.4% على أساس سنوي .

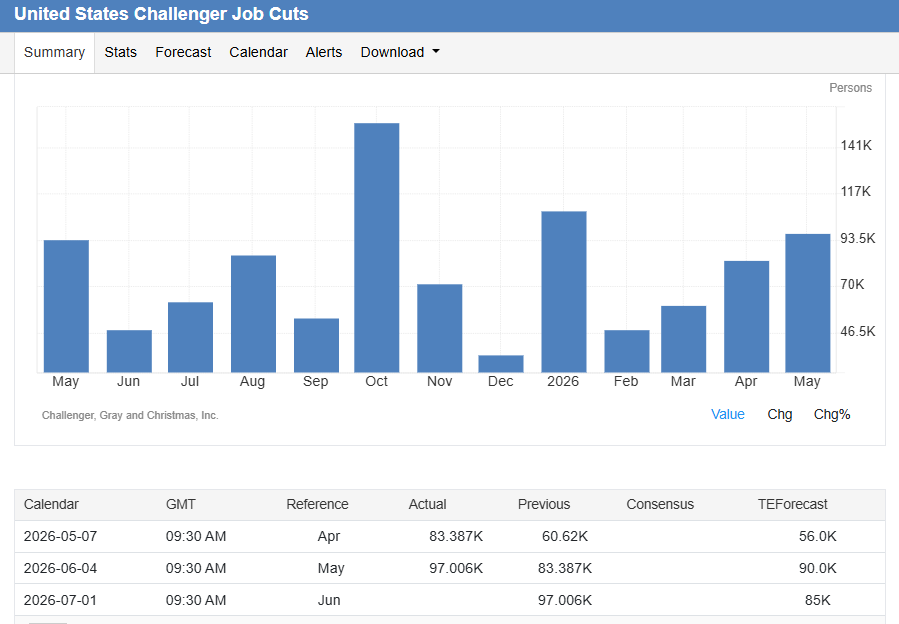

من ناحية أخرى، حذرت بيانات تشالنجر من أن عمليات التسريح المعلنة بلغت 97006 في مايو، وهو أعلى مستوى لشهر مايو منذ عام 2020، مع الإشارة إلى الذكاء الاصطناعي باعتباره السبب الرئيسي المعلن لعمليات التسريح للشهر الثالث على التوالي (حوالي 38579 إعلانًا متعلقًا بالذكاء الاصطناعي).

الرسالة التي تحتاج إلى تفسير واضحة:

إذا استقرت كشوف المرتبات عند حوالي 85 ألفًا، ولكن ظل معدل البطالة ثابتًا ولم تتسارع ساعات العمل والأجور مرة أخرى، فسيصف المسؤولون ذلك بأنه سوق عمل "مستقر ويتحسن قليلاً" لا يجبرهم على اتخاذ أي إجراء.

إذا قفزت أعداد الوظائف إلى ما بين 100 ألف و130 ألف وظيفة، فإن الأسواق ستهتم بشكل أقل بزاوية "النمو أمر جيد" وستهتم أكثر بما إذا كانت هذه القوة ستظهر جنبًا إلى جنب مع توقعات أسعار أكثر جمودًا ناتجة عن ضغوط التكاليف المتعلقة بالطاقة والتعريفات الجمركية.

وعلى العكس من ذلك، فإن طباعة أقل من 40 ألف نسخة لن تشير بالضرورة إلى ركود في سوق يعاني من قيود العرض، لكنها ستعيد إحياء المخاوف الأكثر بشاعة بشأن "عدم التوظيف، وتسريح العمال على نطاق أوسع في نهاية المطاف" - خاصة مع إعادة الهيكلة المدفوعة بالذكاء الاصطناعي التي باتت واضحة بالفعل في مجال التكنولوجيا.

تأثير ذلك على معنويات سوق الأسهم وخلفية أسعار الفائدة

بالنسبة للأسهم، فإن الاستنتاج المستخلص من مكاتب مثل مكتب جي بي مورغان لرسم خرائط السيناريوهات غير متماثل:

تُعتبر المنطقة "الأفضل" للأصول عالية المخاطر هي منطقة ذات نمو قوي ولكن ليس مرتفعاً للغاية، تتراوح بين +70 ألف و+100 ألف، حيث يبدو النمو واعداً ولكنه لا يُؤجج التضخم أو ارتفاع أسعار الفائدة. وبشكل عام، يُخصصون أعلى احتمالية للربح (حوالي 40% ) لهذه المنطقة، مع رد فعل إيجابي معتدل.

النتائج التي تتجاوز +130 ألف تميل نحو حساسية العائد/المنحنى وتراجع التقييم؛

إن النتائج التي تقل عن +40 ألفاً تُنذر بخطر حدوث "خوف من النمو" الركودي، مما قد يؤثر سلباً على الأسهم الدفاعية ويؤدي إلى تراجع الأسهم الدورية.

باختصار: القوة لا تعني بالضرورة الأفضل بمجرد أن يبدأ الشريط في التركيز على خطوة الاحتياطي الفيدرالي التالية بدلاً من الخطوة السابقة.

لماذا تُعدّ الأسعار مهمة هنا؟

لا تزال العقود الآجلة تشير إلى أن اجتماع لجنة السوق المفتوحة الفيدرالية المقرر عقده في الفترة من 16 إلى 17 يونيو مغلق فعلياً (لا يُتوقع أي تحرك)، لكن السوق قد اتجه بالفعل نحو تسعير زيادة قدرها 25 نقطة أساس بحلول مارس المقبل ، وقد أبقت تعليقات الاحتياطي الفيدرالي - بما في ذلك الصقور المصوتين في لجنة السوق المفتوحة الفيدرالية والكتاب البيج - "المزيد من التشديد" مطروحاً على الطاولة إذا ثبت أن التضخم أكثر ثباتاً.

وهذا يجعل تقرير كشوف المرتبات أقل تركيزاً على إحداث زيادة فورية وأكثر تركيزاً على التحقق من صحة أو تقويض علاوة الزيادة التي تتراكم بالفعل على المدى الطويل.