تذكير بالفعالية | استعدوا للساعة 3:30 مساءً اليوم (الجمعة 8 مايو)

إس آند بي 500 SPX | 0.00 | |

ناسداك IXIC | 0.00 | |

داو جونز الصناعي DJI | 0.00 | |

ناسداك-100 NDX | 0.00 | |

مؤشر إس آند بي 500 GSPC | 0.00 |

01

تقرير الحدث ومعلومات أساسية

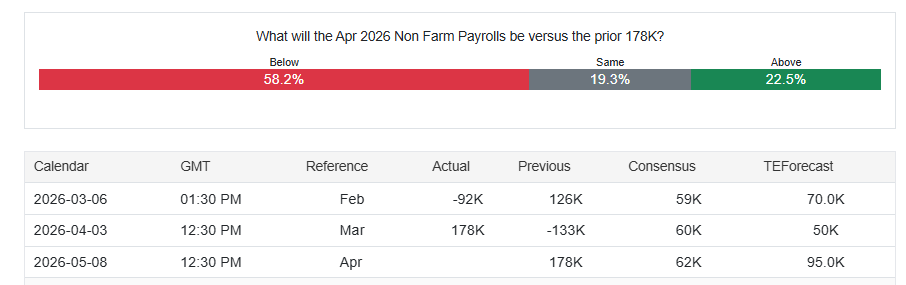

سيصدر مكتب إحصاءات العمل الأمريكي تقرير التوظيف لشهر أبريل يوم الجمعة الموافق 8 مايو 2026، الساعة 8:30 صباحًا بتوقيت شرق الولايات المتحدة.

| التوقيت (الرياض) | مؤشر | سابق | إجماع | تنبؤ بالمناخ |

|---|---|---|---|---|

| 03:30 مساءً | معدل النسبة السنوية للرواتب غير الزراعية | 178 ألف | 62 ألف | 95.0 ألف |

| 03:30 مساءً | معدل البطالة السنوي | 4.3% | 4.3% | 4.3% |

| 03:30 مساءً | متوسط الأجر بالساعة، معدل الفائدة السنوي الشهري | 0.2% | 0.3% | 0.2% |

| 03:30 مساءً | متوسط الأجر بالساعة (نسبة مئوية سنوية) | 3.5% | 3.8% | 3.6% |

| 03:30 مساءً | معدل المشاركة السنوي | 61.9% | 61.7% | |

| 03:30 مساءً | متوسط ساعات العمل الأسبوعية (APR) | 34.2 | 34.2 | 34.2 |

| 03:30 مساءً | معدل النسبة السنوية لرواتب الحكومة | -8K | -12.0 ألف | |

| 03:30 مساءً | معدل النسبة السنوية لرواتب التصنيع | 15 ألف | 5 كيلومترات | 8.0 ألف |

| 03:30 مساءً | رواتب غير زراعية، معدل الفائدة السنوي الخاص | 186 ألف | 75 ألف | 83.0 ألف |

| 03:30 مساءً | معدل البطالة U-6 APR | 8% | 8.0% |

تأتي هذه اللقطة الرئيسية لسوق العمل وسط مشهد اقتصادي معقد تشكل بفعل التضخم المستمر والتوترات الجيوسياسية المتواصلة والعلامات الناشئة على تحول هيكلي داخل سوق العمل نفسه.

تزداد أهمية التقرير مع استمرار الأسواق في استيعاب تداعيات بيانات نفقات الاستهلاك الشخصي (PCE) التي صدرت في اليوم السابق، والتي عززت عزم الاحتياطي الفيدرالي على الحفاظ على موقف السياسة النقدية التقييدية لفترة طويلة.

الخلفية عبارة عن تناقض واضح.

كثيراً ما يُوصف سوق العمل الأمريكي بأنه قوي ومرن، إلا أن البيانات الأساسية تكشف عن تغيرات عميقة. ويشير الاقتصاديون إلى أن السوق يشهد إعادة هيكلة جذرية، إذ ينحرف عن مسار نموه الذي كان عليه قبل عام 2020 نتيجة لشيخوخة السكان، وانخفاض صافي الهجرة بشكل ملحوظ، والتكامل المتسارع للذكاء الاصطناعي، الذي بدأ يُعيد تشكيل وظائف العمل وقطاعات الصناعة.

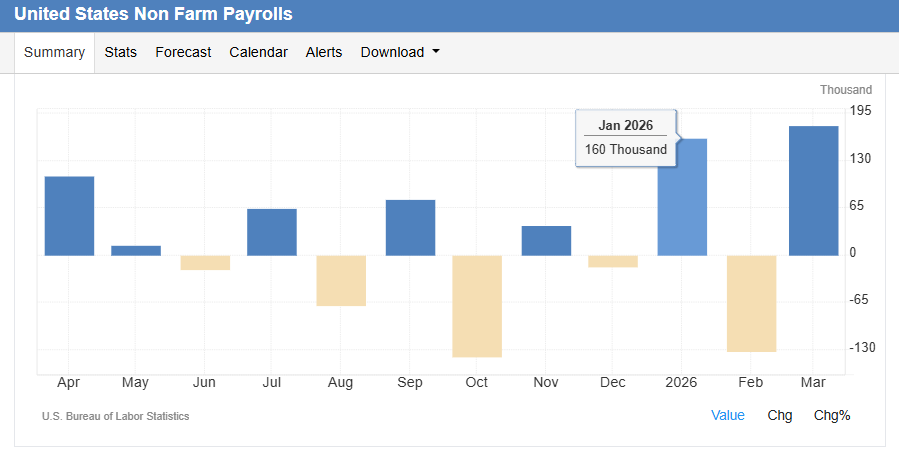

وقد نتج عن ذلك تقلبات في بيانات الوظائف غير الزراعية الشهرية في أوائل عام 2026، حيث أضاف شهر يناير حوالي 160 ألف وظيفة، بينما خسر شهر فبراير 133 ألف وظيفة، ثم انتعش شهر مارس بزيادة قدرها 178 ألف وظيفة. ويبلغ متوسط الوظائف خلال الأشهر الثلاثة حتى مارس 68,333 وظيفة.

02

التوقعات والتفسير

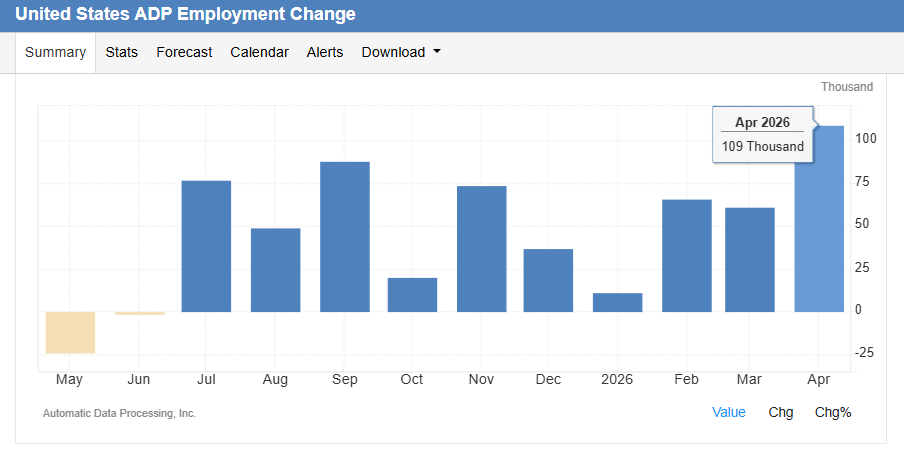

أظهر تقرير التوظيف الوطني الأخير الصادر عن ADP، وهو مقياس منفصل لرواتب القطاع الخاص، إضافة 109000 وظيفة في أبريل، مسجلاً بذلك أسرع وتيرة توظيف منذ يناير 2025. ومع ذلك، فإن تقرير ADP يغطي القطاع الخاص فقط ويستخدم منهجية مختلفة، مما يعني أنه لا يتوقع بشكل مباشر رقم رواتب الحكومة الأوسع نطاقاً في القطاعات غير الزراعية.

من جهة أخرى، تشير التوقعات العامة بين الاقتصاديين الذين شملهم الاستطلاع إلى أن الاقتصاد الأمريكي أضاف 67 ألف وظيفة في القطاعات غير الزراعية خلال شهر أبريل، مع توقعات بثبات معدل البطالة عند 4.3%. قد يبدو هذا الرقم المتوقع، الذي يمثل ثلث الزيادة المسجلة في مارس تقريبًا، ضعيفًا للوهلة الأولى. مع ذلك، يحذر المحللون من المبالغة في تفسير بيانات شهر واحد نظرًا للتقلبات الحالية، وينصحون بالتركيز على الاتجاه العام. وتتوافق إضافة 67 ألف وظيفة بشكل كبير مع متوسط الأشهر الثلاثة الأخيرة.

سيكون تفسير الرقم الرئيسي دقيقًا. يشير الاقتصاديون إلى انخفاض ملحوظ في معدل نمو الوظائف اللازم للحفاظ على استقرار البطالة - والذي يُقدّر حاليًا بنحو 25,000 وظيفة شهريًا - نتيجةً للتحديات الهيكلية المذكورة سابقًا والمتمثلة في التغيرات الديموغرافية والهجرة. لذا، يُنظر إلى زيادة تقارب 70,000 وظيفة على أنها قوية ومستدامة، وتتماشى مع سوق عمل يستقر بوتيرة نمو أبطأ وأكثر استدامة. ويشير غريغوري داكو من شركة EY-Parthenon إلى أن هذا الرقم سيظل أعلى من الاتجاه طويل الأجل، وكافيًا لخفض معدل البطالة بشكل طفيف.

سيقوم المشاركون في السوق بتحليل تفاصيل التقرير الداخلية بنفس القدر من الجدية.

ستتم مراقبة قوة قطاعات تقديم الخدمات، ولا سيما قطاعي التعليم والصحة اللذين قادا مكاسب مؤشر ADP، مقارنةً بقطاعات إنتاج السلع. وسيكون نمو الأجور، كما يُقاس بمتوسط الأجر بالساعة، عاملاً حاسماً.

بالإضافة إلى قراءة التضخم المرتفعة لمؤشر نفقات الاستهلاك الشخصي، فإن النمو القوي للأجور من شأنه أن يؤكد على الضغوط التضخمية المستمرة، مما يعزز فكرة "ارتفاع أسعار الفائدة لفترة أطول".

وعلى النقيض من ذلك، فإن اعتدال مكاسب الأجور قد يمنح الاحتياطي الفيدرالي بصيص أمل بأن تباطؤ سوق العمل يساعد في تخفيف ضغوط الأسعار.

03

التأثير على معنويات السوق

من المرجح أن يكون رد فعل سوق الأسهم منقسماً وحساساً للغاية لمكون الأجور.

قد يُستقبل تقريرٌ يُلبي التوقعات أو يتجاوزها بشكلٍ طفيف فيما يتعلق بنمو الوظائف، إلى جانب انخفاض معدل التضخم في الأجور، استقبالاً إيجابياً. إذ سيشير ذلك إلى أن الاقتصاد يحقق تعافياً أكثر سلاسة، حيث يهدأ بشكلٍ كافٍ لتخفيف المخاوف من التضخم دون الانزلاق إلى ركود اقتصادي.

قد يوفر سيناريو " غولديلوكس " هذا دعماً واسع النطاق، مما قد يفيد أسهم النمو الحساسة لأسعار الفائدة أكثر من غيرها، حيث قد يخفف من المخاوف من المزيد من التشدد من جانب الاحتياطي الفيدرالي.

ومع ذلك، فإن الجمع بين النمو القوي في الوظائف المعلنة والزيادات القوية في الأجور سيشكل معضلة.

على الرغم من أن ذلك يُشير إلى قوة الاقتصاد، إلا أنه سيؤكد موقف الاحتياطي الفيدرالي الحذر، مما قد يُؤدي إلى تأجيل توقعات خفض أسعار الفائدة، وبالتالي ارتفاع عوائد سندات الخزانة. في ظل هذه الظروف، قد تجد القطاعات الدورية والقطاعات ذات القيمة دعمًا، لكن أسهم التكنولوجيا وأسهم النمو ذات التقييمات العالية قد تواجه ضغوط بيع متجددة نتيجة لارتفاع معدل الخصم المُطبق على الأرباح المستقبلية.

في المقابل، فإن صدور تقرير أضعف بكثير من المتوقع، لا سيما إذا ما اقترن بارتفاع في معدل البطالة، من شأنه أن يحوّل النقاش سريعاً نحو مخاوف من تباطؤ اقتصادي. وقد يؤدي ذلك إلى عزوف فوري عن المخاطرة، مما يؤثر سلباً على أسهم قطاعي السلع الاستهلاكية غير الأساسية والصناعية. مع ذلك، قد يُشعل أيضاً انتعاشاً في أسعار السندات، ويُعيد إحياء الإقبال على أسهم النمو طويلة الأجل، تحسباً لتوجه أكثر تيسيراً من جانب الاحتياطي الفيدرالي.

يتنقل السوق في بيئة "توظيف منخفض، تسريح منخفض" تبدو مستقرة إجمالاً ولكنها تخفي اضطراباً وقلقاً كامنين.