تذكير بالفعالية | استعدوا للساعة 3:30 مساءً اليوم (الأربعاء، 10 يونيو)

إس آند بي 500 SPX | 0.00 | |

ناسداك IXIC | 0.00 | |

داو جونز الصناعي DJI | 0.00 | |

ناسداك-100 NDX | 0.00 | |

مؤشر إس آند بي 500 GSPC | 0.00 |

خلفية الحدث

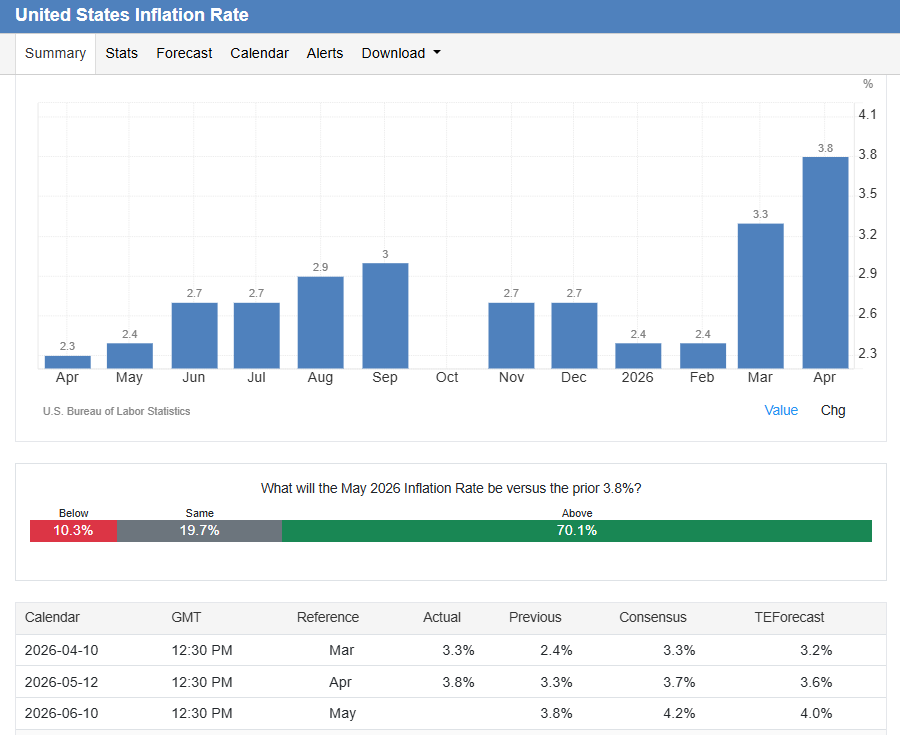

من المقرر أن ينشر مكتب إحصاءات العمل الأمريكي مؤشر أسعار المستهلك لشهر مايو يوم الأربعاء 10 يونيو (15:30 بتوقيت الرياض / 8:30 صباحًا بتوقيت شرق الولايات المتحدة)، ويأتي هذا الإصدار في منعطف اقتصادي كلي أكثر خطورة بكثير من إصدار التضخم الشهري المعتاد.

| التوقيت (الرياض) | مؤشر | سابق | إجماع | تنبؤ بالمناخ |

|---|---|---|---|---|

| 03:30 مساءً | معدل التضخم الأساسي شهرياً مايو | 0.4% | 0.3% | 0.3% |

| 03:30 مساءً | معدل التضخم الأساسي على أساس سنوي (مايو) | 2.8% | 2.9% | 2.9% |

| 03:30 مساءً | معدل التضخم شهرياً مايو | 0.6% | 0.5% | 0.4% |

| 03:30 مساءً | معدل التضخم السنوي في مايو | 3.8% | 4.2% | 4.0% |

| 03:30 مساءً | مؤشر أسعار المستهلك في مايو | 333.02 | 335.11 | 334.3 |

| 03:30 مساءً | مؤشر أسعار المستهلك في مايو | 332.407 | 333.7 |

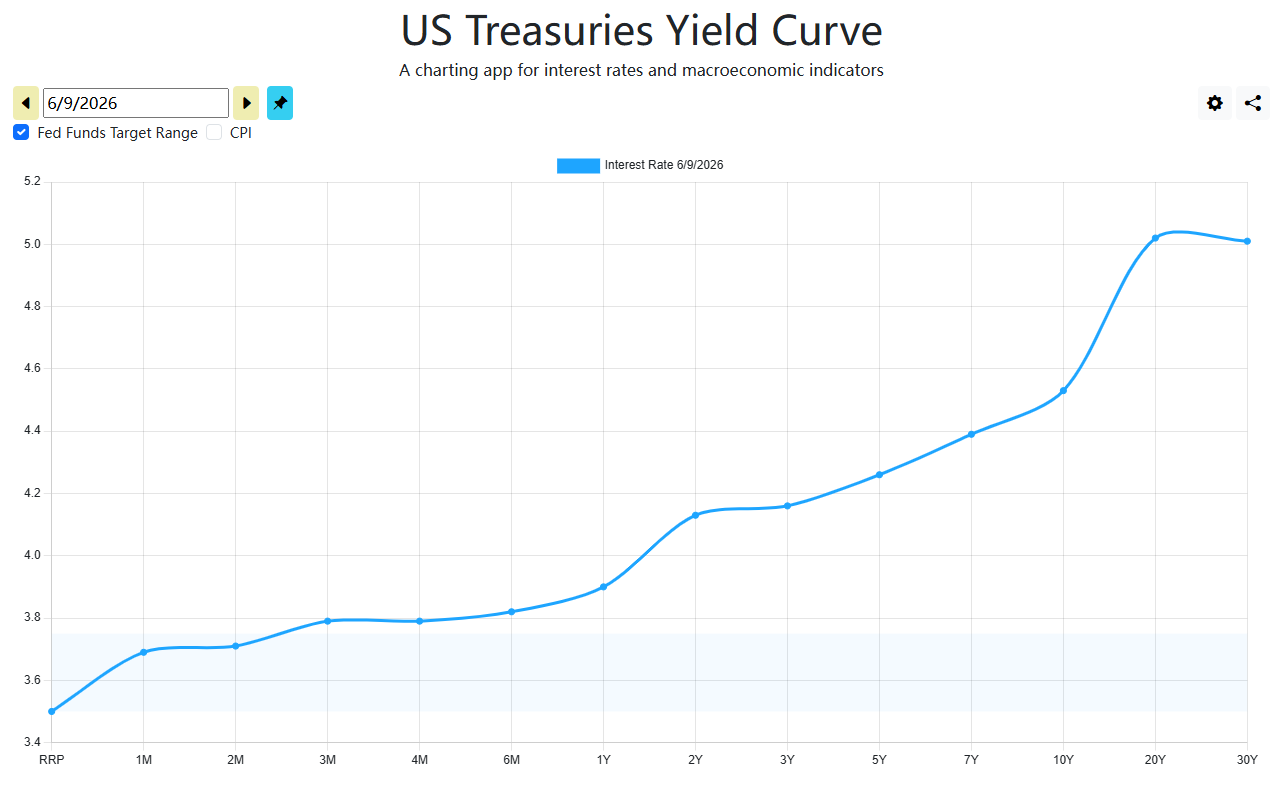

قبل أسبوعين، كانت الأسواق لا تزال تناقش عدد التخفيضات التي قد يقوم بها "الاحتياطي الفيدرالي المتشدد" في وقت لاحق من هذا العام؛ بعد صدمة الوظائف يوم الجمعة الماضي، تم استبدال هذا النقاش إلى حد كبير بنقاش حول ما إذا كانت لجنة السوق المفتوحة الفيدرالية ستحتاج إلى مزيد من التشديد .

أظهر تقرير التوظيف لشهر مايو صافي زيادة قدرها 172 ألف وظيفة، أي ما يقارب ضعف التوقعات التي كانت تشير إلى زيادة قدرها 85 ألف وظيفة، بينما استقر معدل البطالة عند 4.3% . وكان رد الفعل عنيفاً : فقد قفز عائد سندات الخزانة الأمريكية لأجل 10 سنوات إلى حوالي 4.55% ، ووصل عائد السندات لأجل عامين إلى 4.18% (وهو أعلى مستوى له منذ أوائل عام 2025)، وشهد مؤشر ناسداك أحد أسوأ انخفاضاته اليومية على الإطلاق ، حيث تراجع بأكثر من 1121 نقطة (-4.2%) .

وبعبارة أخرى، فإن "وهم القطع" في السوق لم يختفِ فحسب، بل تم ابتلاعه فعلياً بواسطة البيانات.

في ظل هذه الخلفية، فإن مؤشر أسعار المستهلك الصادر يوم الأربعاء ليس مجرد تحديث آخر؛ بل هو المحفز الذي قد يؤدي إلى تحول نظامي متشدد قبل الاجتماع الأول لرئيس مجلس الاحتياطي الفيدرالي كيفن وارش في 17 يونيو !

ما هو المتوقع؟

ينصب الإجماع الآن على رقم رئيسي لمؤشر أسعار المستهلكين يتجاوز 4% على أساس سنوي ، وهو عتبة نفسية وتقنية للأصول الخطرة وخطاب الاحتياطي الفيدرالي على حد سواء.

تشير معظم الاستطلاعات إلى +0.5% شهريًا وحوالي 4.2% سنويًا (كان أبريل 3.8% سنويًا ، وأبريل شهريًا +0.6% )، مع إشارة بعض البنوك/التجار إلى مخاطر صعودية تصل إلى 4.3% اعتمادًا على كيفية استقرار بنود الطاقة خلال فترة التجميع.

تتوافق توقعات التضخم الحالية الصادرة عن بنك الاحتياطي الفيدرالي في كليفلاند مع التيار السائد: حوالي +0.46% شهريًا و 4.2% سنويًا للمؤشر الرئيسي، ونسبة أقل تبلغ حوالي +0.23% شهريًا للمؤشر الأساسي (حوالي 2.8-2.9% سنويًا ).

بعبارة أخرى: الارتفاع المفاجئ في العناوين الرئيسية هو العنوان الرئيسي، لكن الجوهر هو اختبار الحقيقة .

ينبغي على الأسواق تفسير هذا الإصدار على أنه إشارة ذات مستويين.

- إذا قفزت النسبة الرئيسية فوق 4% ولكن النسبة الأساسية وصلت إلى حوالي +0.2% شهريًا (أو على الأقل أقل بكثير من +0.35% )، فإن القصة تبقى "صدمة طاقة + انخفاض بطيء في أسعار المساكن"، ويمكن للاحتياطي الفيدرالي أن يصوغ التوقعات على أنها "حذرة وليست تلقائية".

- إذا طبعت المؤشرات الأساسية بدلاً من ذلك ≥+0.35% شهريًا ، فإن السرد يصبح كالتالي: صدمة النفط تتسرب إلى سلال أوسع - خدمات السفر والخدمات اللوجستية والأغذية/الشحن - وتنهار منطقة الراحة الخاصة بالاحتياطي الفيدرالي.

التأثير على المشاعر

بالنسبة للأسهم، تكون دالة رد الفعل غير متناظرة، وتكون الحالة الأساسية هشة.

إن خريطة مورغان ستانلي (عبر إطار سيناريو جيه بي مورغان المذكور في مصادرك) صريحة: النتائج التي يكون فيها مؤشر أسعار المستهلكين الأساسي أعلى من ~ +0.30–0.35% شهريًا، والانحراف نحو مؤشر ستاندرد آند بورز 500، تؤدي إلى انخفاضات تتراوح من 0.75% إلى 2-3% ، بينما "الأساسي المحصور" بالقرب من +0.20–0.25% يفتح المجال لارتداد يتراوح من +0.75% إلى +1.25% مع تخفيف تسعير رفع أسعار الفائدة.

وتضيف المصادر نفسها إحصائية طويلة الأجل تستحق الاحترام: بمجرد أن يتجاوز مؤشر أسعار المستهلكين السنوي 4٪ ، فإن مؤشر S&P 500 تاريخياً قد شهد تراجعاً متوسطاً بنسبة 4٪ تقريباً على مدى 3 أشهر و 7٪ تقريباً على مدى 6 أشهر ، وهذا هو السبب في أن المتداولين يتعاملون مع هذا الإصدار على أنه فحص للنظام، وليس مجرد ضوضاء روتينية.

من الناحية الميكانيكية، فإن ظهور بيانات أكثر سخونة مما كان متوقعاً من شأنه أن يؤكد صحة التحرك الجاري بالفعل: ارتفاع عوائد السندات طويلة الأجل، وبقاء السندات لأجل عامين ثابتة، وتحمل قطاع التكنولوجيا/النمو العبء الأكبر من خلال الضغط المتعدد.

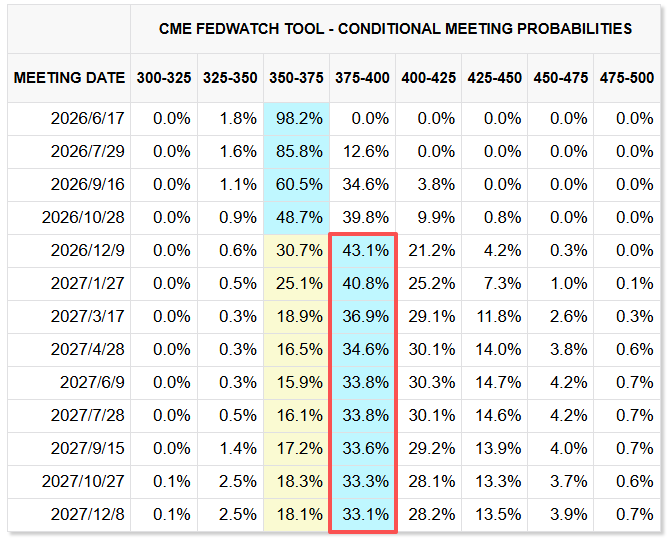

إن الطباعة الأكثر وضوحًا - خاصة إذا جاء الأساس في أقل من +0.20٪ شهريًا - لا تعيد بشكل سحري عالم "تخفيضين هذا العام" القديم (هذا الباب مغلق أساسًا)، ولكنها يمكن أن توقف التصفية وتسمح للأسهم بالتنفس عن طريق سحب مخاطر "الزيادة الإضافية" من الطاولة.