تذكير بالفعالية | استعدوا للساعة 9:00 مساءً الليلة (الأربعاء، 17 يونيو)

إس آند بي 500 SPX | 0.00 | |

ناسداك IXIC | 0.00 | |

داو جونز الصناعي DJI | 0.00 | |

ناسداك-100 NDX | 0.00 | |

مؤشر إس آند بي 500 GSPC | 0.00 |

تقرير الحدث ومعلومات أساسية

ستعلن لجنة السوق المفتوحة الفيدرالية قرارها بشأن سعر الفائدة في تمام الساعة 2:00 مساءً بتوقيت شرق الولايات المتحدة يوم الأربعاء الموافق 17 يونيو، يليه أول مؤتمر صحفي منفرد لكيفن وارش في تمام الساعة 2:30 مساءً

| التوقيت (الرياض) | مؤشر | سابق | إجماع | تنبؤ بالمناخ |

|---|---|---|---|---|

| 9:00 مساءً | قرار سعر الفائدة الصادر عن الاحتياطي الفيدرالي | 3.75% | 3.75% | 3.75% |

| 9:00 مساءً | التوقعات الاقتصادية للجنة السوق المفتوحة الفيدرالية | |||

| 9:00 مساءً | توقعات سعر الفائدة - السنة الأولى | 3.1% | ||

| 9:00 مساءً | توقعات أسعار الفائدة - السنة الثانية | 3.1% | ||

| 9:00 مساءً | توقعات أسعار الفائدة - الحالية | 3.4% | ||

| 9:00 مساءً | توقعات أسعار الفائدة - على المدى الطويل | 3.1% | ||

| 9:30 مساءً | مؤتمر صحفي للاحتياطي الفيدرالي |

هذا ليس اجتماعًا عاديًا للسياسة النقدية - إنه العمل الافتتاحي الرسمي لمجلس الاحتياطي الفيدرالي الذي يقوده وارش بعد رحيل باول، والذي يهبط في خضم أكثر تقلبات الاقتصاد الكلي عنفًا في دورة عام 2026.

قبل أسابيع قليلة، كانت الأسواق لا تزال تتناقش حول ما إذا كان وارش سيُنفذ في نهاية المطاف تخفيضات أسعار الفائدة التي عينه دونالد ترامب لتنفيذها. ثم بددت بيانات شهر مايو هذا الوهم: فقد سجلت الوظائف الشاغرة 172 ألف وظيفة إضافية، أي ما يقرب من ضعف التوقعات، مع استقرار معدل البطالة عند 4.3%، بينما دفعت صدمة الطاقة الناجمة عن الحرب الإيرانية مؤشر أسعار المستهلكين في مايو إلى أعلى مستوى له في ثلاث سنوات عند 4.2%.

شهد سوق السندات تقلبات حادة، حيث ارتفع عائد السندات لأجل 10 سنوات إلى حوالي 4.55%، وتعرض قطاع التكنولوجيا لضربة تاريخية في يوم واحد.

التوقعات والتفسير

لا يوجد أي عنصر مفاجأة في قرار تحديد السعر نفسه.

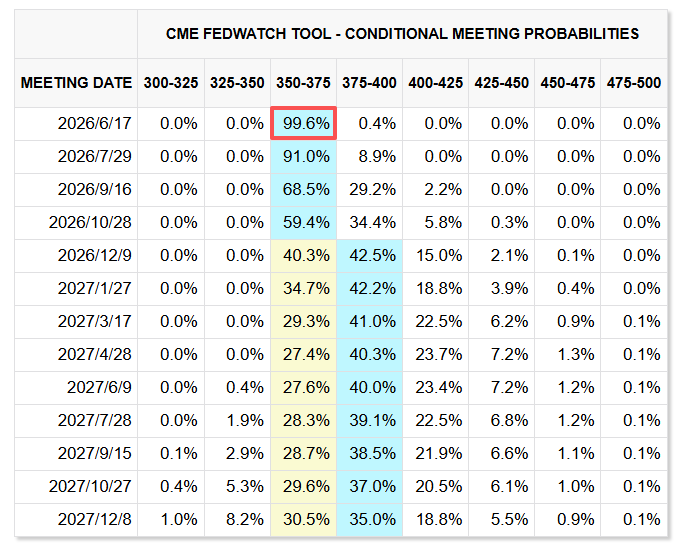

يتوقع جميع المحللين في وول ستريت أن تُبقي لجنة السوق المفتوحة الفيدرالية سعر الفائدة على الأموال الفيدرالية عند نطاق 3.50% إلى 3.75% ، ولا يتوقع أحد أي خفض أو رفع في هذا الاجتماع. ينصبّ التركيز بالكامل على التواصل : كيف يُصوّر وارش تحيّز اللجنة، وكيف يتعامل مع تقليد "مخطط النقاط" الذي أمضى سنوات في انتقاده، وماذا تُشير إليه التوقعات الاقتصادية المُحدّثة بشأن المسار المستقبلي.

أولاً، انتبه لصياغة بيان السياسة بشأن التحيز.

لأشهر، قاوم ناخبو اللجنة الفيدرالية للسوق المفتوحة المتشددون التلميح الضمني إلى "ميل التيسير" في كلمة "إضافي " في البند الذي يصف التعديلات المستقبلية. وبات حذف هذه الكلمة - ما يجعل رفع سعر الفائدة وخفضه متساويين في الاحتمال - أمراً واقعاً؛ إذ أظهر استطلاع رأي أجرته شبكة سي إن بي سي أن 88% من المشاركين يتوقعون حذف عبارة "ميل التيسير" يوم الأربعاء.

بسبب استقالة الحاكم ميلان، الحليف الصريح لترامب، لإتاحة مقعد مجلس الإدارة لحلفاء وارش، فإن المعارضة المعتدلة الموثوقة التي ابتليت بها الاجتماعات الأخيرة تختفي، مما يجعل التصويت النظيف، وربما حتى بالإجماع، أكثر احتمالاً بكثير إذا تم تشديد البيان.

ثانيًا، "مخطط النقاط" ودراما SEP.

كان وارش صريحًا في رأيه: فهو يعتبر التوجيهات المستقبلية المبالغ فيها ومخطط النقاط قيدًا حاصر الاحتياطي الفيدرالي في قرارات خاطئة للفترة 2021-2022. ويتوقع العديد من المراقبين للاحتياطي الفيدرالي - من بنك أوف أمريكا، وغولدمان ساكس، وبيل إنجلش من جامعة ييل - أن يمتنع وارش عن استخدام مخطط النقاط هذا في هذه الدورة، وهو ما سيخالف تقليدًا راسخًا منذ 14 عامًا.

يكمن الخطر في الجانب البصري: فإذا قلل رئيس اللجنة من أهمية النقاط دون تقديم إطار تواصل بديل واضح وموثوق، فقد تفسر الأسواق ذلك على أنه "إخفاء" لتوافق داخلي أكثر تشدداً ، مما قد يُزعزع توقعات أسعار الفائدة قصيرة الأجل. أما التفسير الأكثر أماناً فهو أن وارش يُشير إلى عودة إلى حرية التصرف الحقيقية في كل اجتماع على حدة، بدلاً من الاعتماد على المسار السابق.

ثالثًا، التوقعات الاقتصادية نفسها.

حتى في حال الإبقاء على خطة تحسين أسعار الفائدة، فإن المسار المتوسط سيؤكد ما تتوقعه مكاتب التداول بالفعل: عدم وجود تخفيضات في عام 2026، مع ترجيح بعض المسؤولين لزيادات في أسعار الفائدة. وتجادل شركة سيتادل للأوراق المالية بأن البيانات تدعم بالفعل مسارًا مثاليًا لرفع أسعار الفائدة بمقدار 75 نقطة أساس وفقًا لقاعدة تايلور، مع اعتبار شهر سبتمبر النافذة الأولى الأكثر ترجيحًا؛ بينما ذهبت شركة يو بي إس إلى أبعد من ذلك، حيث أجلت أول تخفيض حتى عام 2027.

إن اتفاق السلام مع إيران يزيد من تعقيد التهديد التضخمي المباشر بدلاً من تبسيطه: سيقر وارش بأن انخفاض أسعار النفط عامل مساعد، لكنه سيؤكد أيضاً أن تأثيرات ارتفاع تكاليف المعيشة المتأخرة تعني أن اللجنة لا يمكنها افتراض عودة التضخم إلى 2% تلقائياً. من المتوقع أن يكون لرفع معدل التضخم وخفض معدل البطالة الدور الأكبر في الإشارة إلى أن "ارتفاع التضخم لفترة أطول" هو الوضع الطبيعي الآن، وليس مجرد تهديد.

التأثير على معنويات السوق

بالنسبة للأسهم، فإن الإدراك الأساسي هو أن سعر الاحتفاظ نفسه قد تم تسعيره بالكامل بالفعل؛ ما يحرك الأسهم هو ما إذا كان وارش يؤكد نظامًا عدائيًا يميل إلى رفع الأسعار أو يحافظ على مخرج يعتمد على البيانات.

إذا كانت حزمة الأربعاء " متشددة في صياغتها، وحذرة في توجيهاتها " - أي أن الميل نحو التيسير قد زال، وأن المؤشرات أصبحت أكثر دقة، لكن وارش يُرجع الفضل مرارًا إلى انخفاض أسعار النفط ويرفض الالتزام المسبق برفعها - فسوف تتعامل معها الأسواق على أنها استمرار قابل للإدارة للنظام الحالي. وقد أعاد انهيار أسعار النفط الأخير بالفعل بناء قاعدة تحت الأصول الخطرة؛ في هذا السيناريو، تتفوق الأصول الدفاعية والطاقة والدورية عالية الجودة، بينما تبقى أسهم التكنولوجيا طويلة الأجل وأسهم الشركات الصغيرة منخفضة الجودة تحت وطأة مؤشر أسعار المستهلك الذي يزيد عن 4% وسقف سعر فائدة نهائي يبلغ 3.75%.

يكمن الخطر الأكبر على معنويات السوق في خطأ في التواصل: فإذا بالغ وارش في التركيز على احتمالات رفع سعر الفائدة، أو أكد صحة التوقعات غير الرسمية التي تشير إلى زيادة قدرها 75 نقطة أساس، أو خلق فراغًا معلوماتيًا بتقليص التوجيهات المستقبلية دون ربط التوقعات بمصادر أخرى ، فإن الانخفاض الحاد الذي شهده قطاع التكنولوجيا بعد بيانات الوظائف في مايو قد يتسع نطاقه بسهولة. إن انتعاش مؤشر ناسداك الأخير ضعيف؛ فبدون إشارة واضحة بعدم رفع سعر الفائدة إلا إذا أجبرت البيانات على ذلك، ستعود التقلبات بسرعة إلى الأصول الخطرة.

في نهاية المطاف، فإن الاجتماع الأول لوارش لا يتعلق كثيراً بما يفعله الاحتياطي الفيدرالي بأسعار الفائدة اليوم، بل يتعلق أكثر بما إذا كان بإمكانه أن يتوقع وجود احتياطي فيدرالي صارم بشأن التضخم دون أن يبدو وكأنه يطير في الظلام.

إذا نجح في تحقيق ذلك، فإن موجة التفاؤل التي تلي السلام ستستمر؛ وإذا لم ينجح، فإن السوق سيعيد تقييم "علاوة وارش" بالطريقة الصعبة.