دراسة المستقبل: توقعات أرباح شركة Thermo Fisher Scientific

ثيرمو فيشر ساينتيفيك TMO | 0.00 |

من المقرر أن تُصدر شركة ثيرمو فيشر ساينتيفيك (المدرجة في بورصة نيويورك بالرمز TMO ) أحدث تقرير أرباحها الفصلية يوم الأربعاء الموافق 22 أكتوبر 2025. إليكم ما يجب على المستثمرين معرفته قبل الإعلان.

ويقدر المحللون أن شركة Thermo Fisher Scientific ستبلغ أرباحها لكل سهم (EPS) 5.50 دولار.

وينتظر المستثمرون بفارغ الصبر الإعلان عن شركة Thermo Fisher Scientific، حيث يبحث المستثمرون عن أخبار تتجاوز التقديرات والتوجيهات الإيجابية للربع المقبل.

ومن الجدير بالذكر بالنسبة للمستثمرين الجدد أن التوجيه يمكن أن يكون عاملاً رئيسياً في تحديد تحركات أسعار الأسهم.

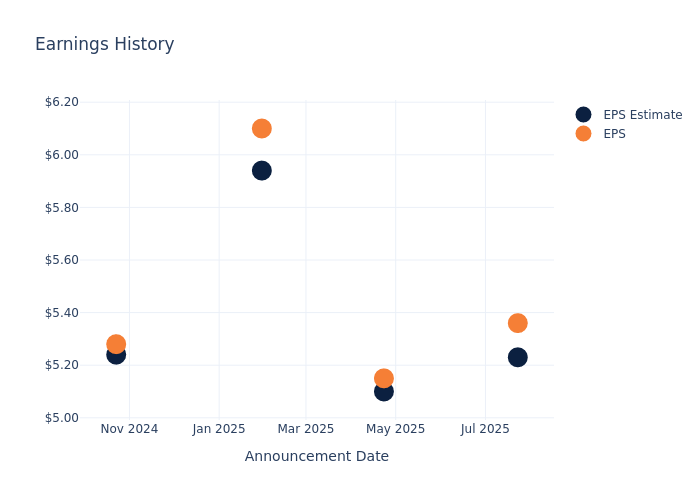

لمحة عامة عن تاريخ الأرباح

وفي الربع الأخير، تفوقت الشركة على ربحية السهم بمقدار 0.13 دولار، وهو ما أعقبه زيادة بنسبة 1.78% في سعر السهم في اليوم التالي.

فيما يلي نظرة على الأداء السابق لشركة Thermo Fisher Scientific والتغيير الناتج في الأسعار:

| ربع | الربع الثاني من عام 2025 | الربع الأول من عام 2025 | الربع الرابع من عام 2024 | الربع الثالث من عام 2024 |

|---|---|---|---|---|

| تقدير ربح السهم | 5.23 | 5.10 | 5.94 | 5.24 |

| العائد الفعلي للسهم الواحد | 5.36 | 5.15 | 6.10 | 5.28 |

| تغير السعر % | 2.00 | -1.00 | -1.00 | -3.00 |

تتبع أداء أسهم شركة Thermo Fisher Scientific

بلغ سعر أسهم شركة Thermo Fisher Scientific 543.84 دولارًا أمريكيًا في 20 أكتوبر. وخلال فترة الـ 52 أسبوعًا الماضية، انخفضت أسهم الشركة بنسبة 3.21%. ونظرًا لأن هذه العوائد سلبية عمومًا، فمن المرجح أن يكون المساهمون على المدى الطويل متشائمين قبل صدور هذا البيان الصحفي للأرباح.

رؤى المحللين حول شركة Thermo Fisher Scientific

بالنسبة للمستثمرين، يُعدّ البقاء على اطلاع دائم بتوجهات السوق وتوقعاته في هذا القطاع أمرًا بالغ الأهمية. يُقدّم هذا التحليل استكشافًا لأحدث الرؤى حول شركة Thermo Fisher Scientific.

تقييم إجماعي لشركة Thermo Fisher Scientific هو "أداء متفوق"، بناءً على تقييمات 9 محللين. يشير متوسط السعر المستهدف للسهم لعام واحد والبالغ 559.11 دولارًا أمريكيًا إلى احتمال ارتفاعه بنسبة 2.81%.

تحليل التقييمات بين الأقران

يتناول التحليل أدناه تصنيفات المحللين وأهداف الأسعار المتوسطة لمدة عام واحد لشركات Danaher وAgilent Technologies وIQVIA Hldgs، وهي ثلاث شركات رئيسية في الصناعة، مما يوفر رؤى قيمة حول توقعات الأداء النسبي وموقعها في السوق.

- يفضل المحللون حاليًا مسار الشراء لسهم Danaher، مع متوسط سعر مستهدف لمدة عام واحد عند 227.71 دولارًا، مما يشير إلى انخفاض محتمل بنسبة 58.13%.

- يفضل المحللون حاليًا مسارًا محايدًا لشركة Agilent Technologies، مع متوسط سعر مستهدف لمدة عام واحد يبلغ 148.36 دولارًا، مما يشير إلى انخفاض محتمل بنسبة 72.72%.

- يفضل المحللون حاليًا مسار الشراء لشركة IQVIA Hldgs، مع هدف سعر متوسط لمدة عام واحد يبلغ 218.44 دولارًا، مما يشير إلى انخفاض محتمل بنسبة 59.83%.

نظرة عامة على تحليل الأقران

يقدم ملخص تحليل الأقران لمحة عامة عن المقاييس الرئيسية لشركات داناهر، وأجيلنت تكنولوجيز، وإيكويفيا هيلدج، مما يُبرز مكانتها في القطاع. تُقدم هذه المقاييس رؤى قيّمة حول مواقعها السوقية وأدائها المقارن.

| شركة | إجماع | نمو الإيرادات | إجمالي الربح | العائد على حقوق الملكية |

|---|---|---|---|---|

| ثيرمو فيشر ساينتيفيك | التفوق | 2.97% | 4.41 مليار دولار | 3.24% |

| داناهر | يشتري | 3.36% | 3.52 مليار دولار | 1.08% |

| أجيلنت تكنولوجيز | حيادي | 10.14% | 888 مليون دولار | 5.37% |

| شركة IQVIA القابضة | يشتري | 5.32% | 1.32 مليار دولار | 4.53% |

النقطة الرئيسية:

تحتل شركة ثيرمو فيشر ساينتيفيك المرتبة الأولى بين منافسيها من حيث نمو الإيرادات والأرباح الإجمالية، كما أنها في منتصف الترتيب من حيث العائد على حقوق الملكية.

نبذة عن شركة ثيرمو فيشر ساينتيفيك

تبيع شركة ثيرمو فيشر ساينتيفيك الأجهزة العلمية ومعدات المختبرات، ومواد التشخيص الاستهلاكية، وكواشف علوم الحياة. تعمل الشركة من خلال أربعة قطاعات اعتبارًا من نهاية عام 2024 (تشمل أرقام الإيرادات بعض الإيرادات المتقاطعة): التقنيات التحليلية (17% من المبيعات)؛ منتجات التشخيص المتخصصة (11%)؛ حلول علوم الحياة (23%)؛ ومنتجات وخدمات المختبرات، والتي تشمل خدمات منظمات البحث التعاقدي (الباقي).

رؤى مالية: شركة ثيرمو فيشر العلمية

القيمة السوقية: تتجاوز القيمة السوقية للشركة معايير الصناعة، وتؤكد هيمنتها من حيث الحجم، مما يشير إلى موقف قوي في السوق.

نمو الإيرادات: خلال فترة الثلاثة أشهر، حققت شركة ثيرمو فيشر ساينتيفيك أداءً إيجابيًا، محققةً معدل نمو في الإيرادات بلغ 2.97% حتى 30 يونيو 2025. ويعكس هذا زيادةً كبيرةً في إجمالي أرباح الشركة. وبالمقارنة مع نظيراتها، فإن نمو الإيرادات أقل من نظيراتها في القطاع. وقد حققت الشركة معدل نمو أقل من متوسط نمو نظيراتها في قطاع الرعاية الصحية.

هامش الربح الصافي: يتجاوز هامش الربح الصافي لشركة Thermo Fisher Scientific معايير الصناعة، مما يُبرز الأداء المالي الاستثنائي للشركة. بفضل هامش ربح صافي مُلفت يبلغ 14.9% ، تُدير الشركة تكاليفها بكفاءة وتُحقق ربحية قوية.

العائد على حقوق الملكية (ROE): يتفوق عائد حقوق الملكية لشركة Thermo Fisher Scientific على معايير الصناعة، حيث يصل إلى 3.24% . وهذا يدل على إدارة مالية فعّالة واستخدام فعال لرأس مال المساهمين.

العائد على الأصول (ROA): يتميز عائد الأصول لشركة Thermo Fisher Scientific بتفوقه على متوسطات القطاع. بمعدل عائد ممتاز يبلغ 1.61% ، تُظهر الشركة كفاءة في استخدام أصولها وأداءً ماليًا قويًا.

إدارة الديون: إن نسبة الدين إلى حقوق الملكية لشركة Thermo Fisher Scientific أقل من المعايير الصناعية، مما يشير إلى هيكل مالي سليم بنسبة 0.7 .

لمتابعة جميع إصدارات الأرباح لشركة Thermo Fisher Scientific، تفضل بزيارة تقويم الأرباح على موقعنا.

تم إنشاء هذه المقالة بواسطة محرك المحتوى الآلي الخاص بـ Benzinga وتمت مراجعتها بواسطة محرر.