يبدو أن سعر سهم شركة فاستينال (FAST) عادل بعد نمو مبيعاتها بنسبة 12% في الربع الأول.

فاستنال FAST | 0.00 |

عادت شركة فاستينال (FAST) إلى دائرة الضوء بعد أن سجلت ارتفاعاً بنسبة 12% في صافي مبيعات الربع الأول من عام 2026، ويعزى ذلك إلى مكاسب في الحصة السوقية، والطلب واسع النطاق، والجهود المستمرة في الأدوات الرقمية والتحكم في التكاليف.

يأتي نمو صافي مبيعات شركة فاستينال بنسبة 12% مؤخرًا وتعيين المدير التنفيذي الرقمي فيشال تالوار في مجلس الإدارة الجديد في ظل عائد سعر السهم بنسبة 14.0% منذ بداية العام وعائد إجمالي للمساهمين على مدى 5 سنوات بنسبة 102.03%، مما يشير إلى أن الزخم يتزايد على المدى الطويل حتى مع انخفاض سعر السهم بنسبة 1.01% خلال يوم واحد.

إذا كان مزيج فاستينال من الطلب الصناعي والتنفيذ الرقمي قد لفت انتباهك، فقد تكون هذه لحظة مناسبة لتوسيع نطاق بحثك والنظر في 35 سهمًا في مجال تكنولوجيا شبكات الطاقة والبنية التحتية.

مع اقتراب سعر سهم فاستينال من الأهداف السعرية للمحللين، وانعكاس المكاسب الأخيرة بالفعل في عوائد السنوات المتعددة، فإن السؤال الرئيسي الآن بسيط: هل لا تزال هناك قيمة متاحة، أم أن النمو المستقبلي قد تم تضمينه بالفعل في السعر؟

الرواية الأكثر شيوعًا: 0.8% أقل من قيمتها الحقيقية

تُشير أكثر الروايات متابعةً لشركة فاستينال إلى أن القيمة العادلة تبلغ 46.49 دولارًا، وهو ما يتوافق تقريبًا مع سعر الإغلاق الأخير البالغ 46.10 دولارًا. وهذا يُركز بشكل أساسي على التنفيذ بدلاً من التركيز على فجوة التقييم الكبيرة.

تقوم الشركة بتوسيع تقنية إدارة المخزون Fastenal (FMI) التي تمثل حاليًا أكثر من 43٪ من الإيرادات، بهدف تعزيز نمو الإيرادات من خلال زيادة الكفاءة في سلاسل التوريد الخاصة بالعملاء.

تهدف شركة فاستينال إلى زيادة بصمتها الرقمية لتمثل 66-68% من المبيعات، ارتفاعاً من 61%، مما قد يعزز الإيرادات من خلال تحسين كفاءة الشراء والتشغيل.

هل تريد فهم سبب تقارب القيمة العادلة لسهم فاستينال من سعره الحالي؟ يعتمد هذا التفسير على نمو مطرد في الإيرادات، وتحسن طفيف في هوامش الربح، ومضاعف أرباح مستقبلي يفترض استمرار المستثمرين في دفع علاوة سعرية لهذا النموذج. يكمن جوهر القصة في وتيرة النمو الدقيقة، وارتفاع هوامش الربح، والفرق بين القيمة السوقية والقيمة الحالية.

النتيجة: القيمة العادلة 46.49 دولارًا (صحيحة تقريبًا)

ومع ذلك، لا تزال هناك مخاطر واضحة على رواية فاستينال، بما في ذلك ارتفاع تكاليف التعريفات الجمركية على المنتجات المستوردة من الصين والضغط المستمر على هوامش التشغيل من ارتفاع نفقات البيع والتسويق والإدارة والشحن.

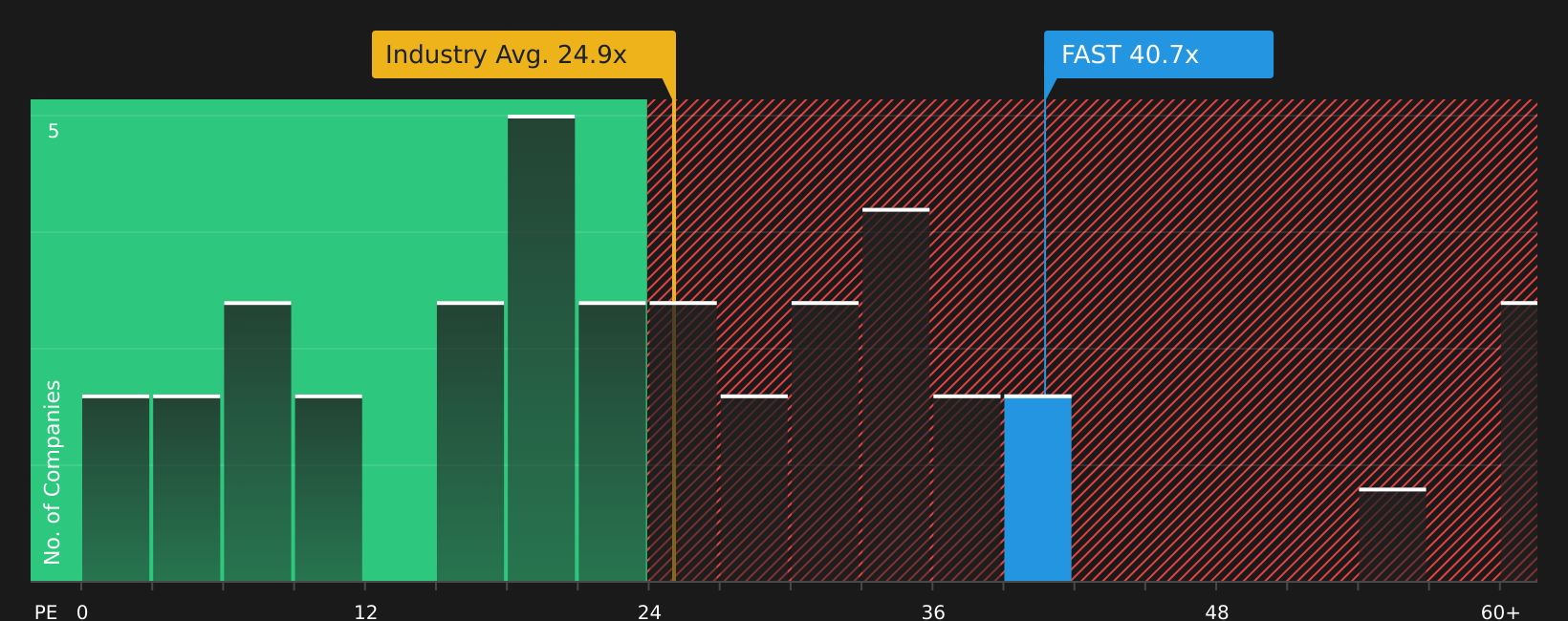

منظور آخر: أسهم فاستينال من خلال عدسة P/E

بينما تشير التوقعات إلى أن القيمة العادلة لشركة فاستينال تبلغ حوالي 46.49 دولارًا، فإن نسبة السعر إلى الأرباح الحالية البالغة 40.7 ضعفًا تُظهر صورةً أكثر تعقيدًا. فهذه النسبة أعلى بكثير من متوسط قطاع موزعي التجارة في الولايات المتحدة البالغ 24.4 ضعفًا، ومتوسط الشركات المنافسة البالغ 25.9 ضعفًا، والنسبة العادلة البالغة 28.5 ضعفًا. ويوحي هذا التفاوت بأن السوق قد يتجه نحو مضاعف تقييم أقل مع مرور الوقت. بالنسبة للمستثمرين، يطرح هذا التفاوت سؤالًا عمليًا: هل تستحق هذه الجودة العالية دفع هذه العلاوة اليوم، أم أنها تزيد من مخاطر التقييم في حال تراجع التوقعات؟

لمعرفة كيف تقارن هذه العلاوة بالأرقام الأساسية، وأين تقع النسبة العادلة بمزيد من التفصيل، انظر ماذا تقول الأرقام عن هذا السعر - اكتشف ذلك في تحليل التقييم الخاص بنا.

الخطوات التالية

إذا كان هذا المزيج من التفاؤل والقلق بشأن شركة فاستينال يجعلك مترددًا، فألقِ نظرة فاحصة على البيانات الأساسية الآن، ووازن بين وجهتي النظر مع التركيز على المكافأتين الرئيسيتين وعلامة التحذير المهمة.

هل تبحث عن المزيد من أفكار الاستثمار خارج نطاق شركة فاستينال؟

قد تكون شركة فاستينال هي الخيار الأول اليوم، لكن الفرصة التالية قد تكون في مكان آخر، ولا تريد أن تكتشفها بعد أن يكون السوق قد تحرك بالفعل.

- استهدف تحقيق دخل مستقبلي من خلال مراجعة الشركات ذات العوائد والتوزيعات المالية القوية في قائمة الشركات التسع الرائدة في توزيع الأرباح.

- ابحث عن الجودة بسعر معقول باستخدام قائمة الأسهم الـ 47 عالية الجودة والمقومة بأقل من قيمتها الحقيقية لمعرفة أي الأسهم تجمع حاليًا بين أساسيات قوية وتقييمات جذابة.

- احمِ رأس مالك أولاً من خلال البحث عن الشركات التي تتمتع بتقييمات جيدة من حيث الاستقرار، وذلك من خلال قائمة تضم 68 سهماً مرناً ذات درجات مخاطر منخفضة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.