قصة توسع هامش الربح لشركة فيسيرف (FISV) تختبرها نسبة نمو الإيرادات البالغة 1.4%

Fiserv, Inc. FISV | 56.16 | +1.28% |

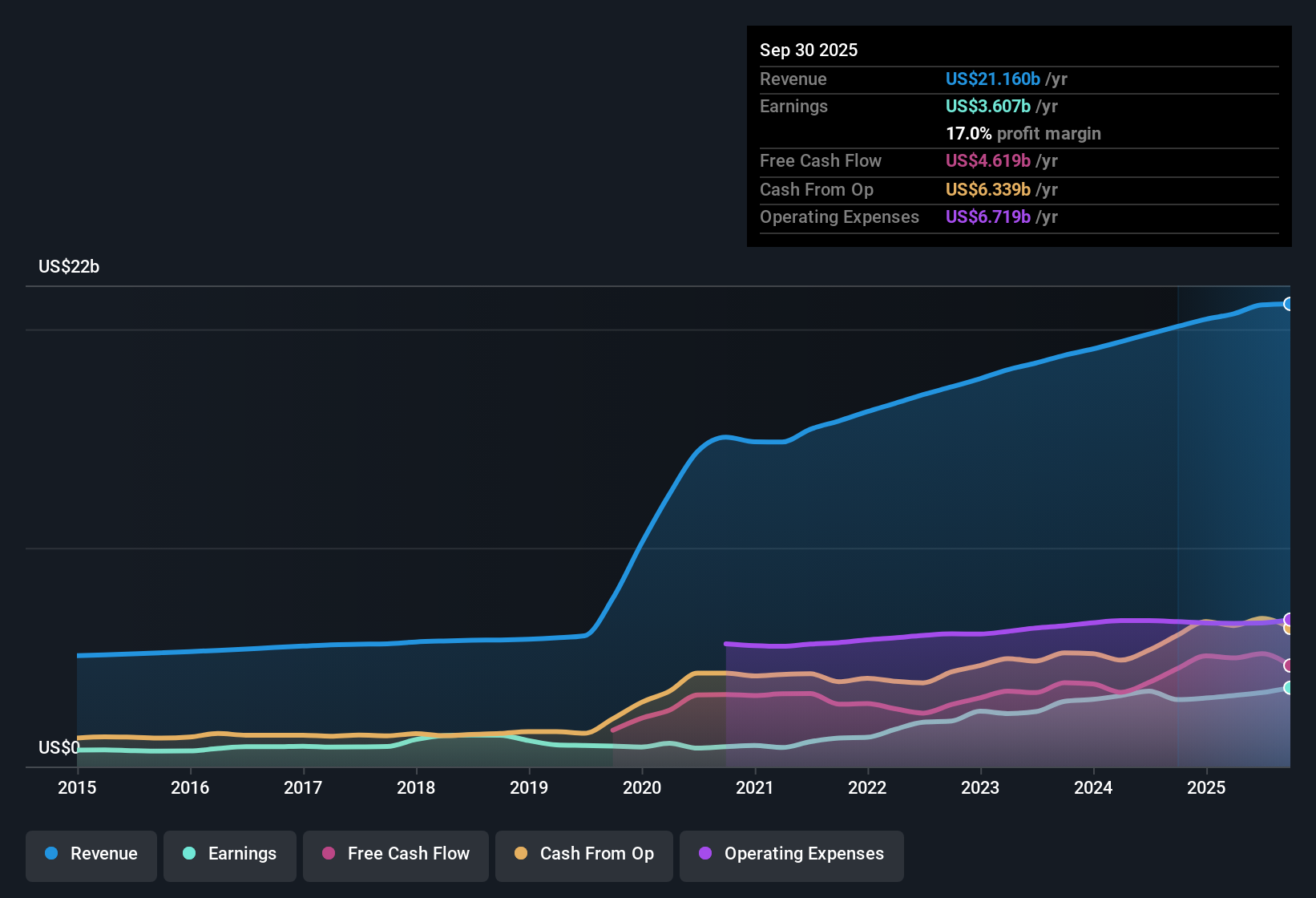

اختتمت شركة فيسيرف (FISV) السنة المالية 2025 بإيرادات بلغت 5.3 مليار دولار أمريكي في الربع الرابع، وربحية أساسية للسهم الواحد بلغت 1.51 دولار أمريكي، إلى جانب إيرادات بلغت 21.2 مليار دولار أمريكي وربحية أساسية للسهم الواحد بلغت 6.34 دولار أمريكي خلال الاثني عشر شهرًا الماضية، ما يُشكّل صورة شاملة لأداء الشركة خلال العام. وقد تراوحت إيرادات الشركة الفصلية خلال الفترات الأخيرة بين 5.1 مليار دولار أمريكي و5.5 مليار دولار أمريكي، بينما تراوحت ربحية السهم الواحد بين 0.98 دولار أمريكي و1.86 دولار أمريكي. يُتيح هذا رؤية واضحة لكيفية تطور الإيرادات وربحية السهم الواحد في أحدث البيانات. مع هامش ربح صافٍ بلغ 16.4%، وأرباح وُصفت بأنها عالية الجودة، تُسلّط هذه النتائج الضوء على الربحية بالنسبة للمستثمرين الذين يُوازنون بين النمو وقوة الأرباح.

اطلع على تحليلنا الكامل لشركة فيسيرف.بعد ظهور الأرقام الرئيسية، تتمثل الخطوة التالية في معرفة كيف يتوافق ملف الأرباح هذا مع الروايات الأكثر شيوعًا حول شركة فيسيرف، وأين قد تحتاج تلك الروايات إلى إعادة النظر.

استقرت هوامش الربح عند 16.4% مع اتجاه متباين لربحية السهم

- على أساس تراكمي، حققت شركة فيسيرف صافي دخل قدره 3.5 مليار دولار أمريكي من إيرادات بلغت 21.2 مليار دولار أمريكي، وهو ما يتوافق مع هامش ربح صافٍ قدره 16.4% وربحية أساسية للسهم الواحد تبلغ 6.34 دولار أمريكي للسنة المالية 2025 على مدار الأرباع الأربعة الماضية.

- أبرز ما يميز النظرة المتفائلة هو نمو الأرباح بنسبة 11.1% خلال العام الماضي، وارتفاع هامش الربح الصافي من 15.3% إلى 16.4%. مع ذلك، تراوحت ربحية السهم الفصلية خلال السنة المالية 2025 بين 1.47 دولار أمريكي و1.86 دولار أمريكي، لذا يتعين على المتفائلين الذين يتطلعون إلى اتجاهات ربحية مستقرة ومتسارعة أن يوفقوا بين هذا التذبذب وتوقعاتهم لهوامش ربح وأرباح أعلى بكثير بحلول عام 2028.

- يشير المتفائلون إلى توسيع هامش الربح كجزء أساسي من أطروحتهم، لكن هامش الربح الصافي السنوي الأخير البالغ 16.4% أقل بكثير من هامش الربح البالغ 26.2% الذي يتوقعونه في السرد الصعودي.

- كما أنهم يرتكزون على مسار لتحقيق أرباح بقيمة 6.7 مليار دولار أمريكي بحلول عام 2028 تقريبًا، مقارنة بالأرباح الحالية البالغة 3.5 مليار دولار أمريكي، لذا فإن ملف تعريف ربحية السهم الحالي يُظهر تقدمًا ولكنه لا يزال بعيدًا عن تلك الأهداف.

يُشير النمو القوي في الأرباح وهامش الربح البالغ 16.4% إلى أن هذه قد تكون بدايةً لقصة ربحية أكبر بكثير، بينما تُظهر هذه النتائج أيضًا مدى أهمية توافر الظروف المناسبة لتحقيق ذلك. 🐂 توقعات إيجابية لشركة فيسيرف

نمو الإيرادات بنسبة 1.4% يختبر الطموحات المتفائلة

- بلغت الإيرادات خلال الاثني عشر شهرًا الماضية 21.2 مليار دولار أمريكي، بزيادة عن 20.5 مليار دولار أمريكي في العام السابق، وهو ما يتوافق مع معدل نمو الإيرادات السنوي البالغ 1.4٪ المذكور في البيانات، ويتناقض مع الإيرادات الفصلية التي ظلت ضمن نطاق ضيق إلى حد ما بين 5.1 مليار دولار أمريكي و5.5 مليار دولار أمريكي.

- كثيراً ما يتحدث مؤيدو الرواية السائدة عن التوسع العالمي لمنصات مثل كلوفر والشراكات الجديدة كعامل محفز لنمو أقوى. ومع ذلك، فإن معدل نمو الإيرادات الحالي البالغ 1.4%، والتوقعات بأن يكون نمو الإيرادات أبطأ من نمو السوق الأمريكية بشكل عام، تُظهر أن هذه التحركات المتعلقة بالمنتجات والمواقع الجغرافية لم تنعكس حتى الآن على زيادة أسرع في الإيرادات.

- يتوقع المحللون في نموذج الرؤية المتوازنة ارتفاع الإيرادات بنحو 5.4٪ سنوياً على مدى السنوات القليلة المقبلة، وهو ما يمثل قفزة ملحوظة مقارنة بمعدل 1.4٪ المسجل في مجموعة البيانات السابقة.

- كما يفترضون أن هوامش الربح يمكن أن تنتقل من حوالي 16٪ اليوم إلى 24٪، لذا فإن الجمع بين نمو الإيرادات الحالي المتواضع وهامش ربح بنسبة 16.4٪ يمنحك أساسًا ملموسًا للمقارنة مع تلك التوقعات المستقبلية.

نسبة سعر/ربحية منخفضة تبلغ 9.7x مقارنة بعبء الدين

- يتم تداول أسهم شركة Fiserv بنسبة سعر إلى ربحية تبلغ 9.7 ضعف عند سعر سهم قدره 62.59 دولارًا أمريكيًا، وهو أقل من متوسط صناعة الخدمات المالية المتنوعة في الولايات المتحدة البالغ 15.2 ضعفًا وأقل بكثير من متوسط الشركات المماثلة البالغ 47.4 ضعفًا، في حين أن القيمة العادلة للتدفقات النقدية المخصومة البالغة حوالي 161.46 دولارًا أمريكيًا في البيانات أعلى بكثير من ذلك السعر.

- يركز المتشائمون على مستوى الدين المرتفع ونمو الإيرادات المتواضع بنسبة 1.4٪ ليجادلوا بأنه حتى نسبة السعر إلى الأرباح المنخفضة البالغة 9.7x يجب النظر إليها في سياق مخاطر الميزانية العمومية وبطء النمو المتوقع، وهذه النتائج تعطيهم بعض الدعم حيث يتم الإشارة إلى الرافعة المالية على أنها خطر ويتم وصف نمو الإيرادات بأنه من المرجح أن يتخلف عن السوق الأمريكية الأوسع.

- تشير الفجوة بين السعر الحالي البالغ 62.59 دولارًا أمريكيًا والقيمة العادلة وفقًا لنموذج التدفقات النقدية المخصومة البالغة حوالي 161.46 دولارًا أمريكيًا إلى إمكانية ارتفاع التقييم في هذا النموذج، ومع ذلك فإن عبء الدين المرتفع الذي تم الإبلاغ عنه يعني أن أي ضغط على الأرباح أو التدفقات النقدية قد يكون أكثر أهمية مما هو عليه بالنسبة لشركة ذات رافعة مالية منخفضة.

- ويشير المتشائمون أيضاً إلى الاعتماد على عمليات الاستحواذ وبطء النمو العضوي، كما أن الزيادة المتواضعة في الإيرادات من 20.5 مليار دولار أمريكي إلى 21.2 مليار دولار أمريكي على مدار العام تتناسب مع مخاوفهم من أن نمو الأرباح قد لا يواكب تلك التحديات التي تواجه الميزانية العمومية والنمو.

إذا كنت تقارن نسبة السعر إلى الأرباح المنخفضة البالغة 9.7 ضعفًا بديون الشركة وبطء نمو الإيرادات، فإن الخطاب الحذر حول مخاطر الميزانية العمومية و

الخطوات التالية

للاطلاع على كيفية ارتباط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، راجع مجموعة كاملة من روايات المجتمع لشركة Fiserv على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل ترى الأرقام بشكل مختلف؟ ألقِ نظرة جديدة على الأرقام، وثق بحدسك، وشكّل منها سردًا واضحًا في دقائق معدودة. افعل ذلك على طريقتك.

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة فيسيرف.

اكتشف المزيد مما هو متاح

على الرغم من هوامش الربح الجيدة، إلا أن نمو إيرادات شركة فيسيرف المتواضع بنسبة 1.4% واعتمادها على الديون يبرزان كنقاط ضغط ضد الروايات الأكثر تفاؤلاً.

إذا كان هذا المزيج من النمو البطيء والرافعة المالية يجعلك تشعر بعدم الارتياح، فقد ترغب في إلقاء نظرة على أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات القوية (45 نتيجة) والتي تعطي الأولوية للقوة المالية وتقلل من مخاطر أن يصبح الدين هو القصة الرئيسية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.