قد يعتبر استخدام شركة Foot Locker (NYSE:FL) للديون محفوفًا بالمخاطر

Foot Locker, Inc. FL |

|

لقد أحسن ديفيد إيبن التعبير عندما قال: "التقلبات ليست مخاطرة نهتم بها. ما يهمنا هو تجنب الخسارة الدائمة لرأس المال". من الطبيعي مراعاة الميزانية العمومية للشركة عند دراسة مدى خطورتها، لأن انهيار الشركة غالبًا ما يتضمن ديونًا. والأهم من ذلك، أن شركة فوت لوكر (المدرجة في بورصة نيويورك تحت الرمز: FL ) تتحمل ديونًا بالفعل. لكن السؤال الحقيقي هو: هل هذا الدين يجعل الشركة محفوفة بالمخاطر؟

متى يصبح الدين خطيرا؟

بشكل عام، لا يُصبح الدين مشكلة حقيقية إلا عندما تعجز الشركة عن سداده بسهولة، سواءً بجمع رأس المال أو من تدفقاتها النقدية الخاصة. يُعدّ "التدمير الخلاق" جزءًا لا يتجزأ من الرأسمالية، حيث تُصفّى الشركات الفاشلة بلا رحمة من قِبل مصارفها. ومع ذلك، فإن السيناريو الأكثر شيوعًا (وإن كان مؤلمًا) هو اضطرار الشركة إلى جمع رأس مال جديد بسعر منخفض، مما يُضعف حقوق المساهمين بشكل دائم. ومع ذلك، من خلال تعويض هذا التخفيف، يُمكن أن يكون الدين أداة فعّالة للغاية للشركات التي تحتاج إلى رأس مال للاستثمار في النمو بمعدلات عائد مرتفعة. الخطوة الأولى عند دراسة مستويات ديون الشركة هي دراسة نقدها وديونها معًا.

ما هو حجم الديون التي يتحملها Foot Locker؟

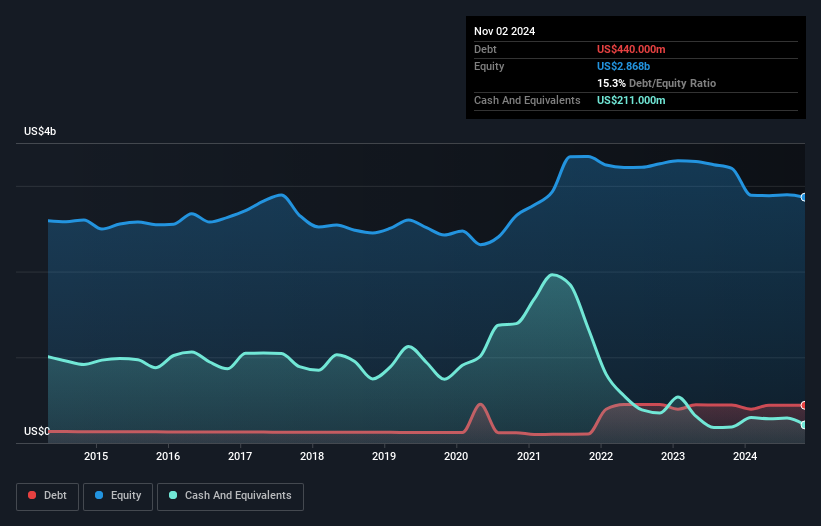

يوضح الرسم البياني أدناه، والذي يُمكنك النقر عليه لمزيد من التفاصيل، أن ديون فوت لوكر بلغت 440 مليون دولار أمريكي في نوفمبر 2024، وهو نفس مستوى العام السابق تقريبًا. ومع ذلك، ولأن احتياطيها النقدي يبلغ 211 مليون دولار أمريكي، فإن صافي ديونها أقل، حيث يبلغ حوالي 229 مليون دولار أمريكي.

ما مدى صحة الميزانية العمومية لشركة Foot Locker؟

تُظهر أحدث بيانات الميزانية العمومية أن لدى فوت لوكر التزامات بقيمة 1.43 مليار دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 2.56 مليار دولار أمريكي مستحقة بعد ذلك. وبتعويض هذه الالتزامات، كان لدى الشركة سيولة نقدية بقيمة 211 مليون دولار أمريكي، بالإضافة إلى مستحقات بقيمة 160 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 3.62 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

يُلقي هذا العجز بظلاله على الشركة التي تبلغ قيمتها 1.83 مليار دولار أمريكي، كعملاقٍ شامخٍ فوق بشرٍ عاديين. لذا، لا شك أننا سنراقب ميزانيتها العمومية عن كثب. ففي نهاية المطاف، من المرجح أن تحتاج فوت لوكر إلى إعادة تمويل كبيرة إذا اضطرت إلى سداد ديونها اليوم.

نستخدم نسبتين رئيسيتين لتحليل مستويات الدين مقارنةً بالأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (أو ما يُعرف بتغطية الفوائد). تكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من القيمة المطلقة للدين (بنسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفوائد الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفوائد).

يبلغ صافي دين فوت لوكر 0.69 مرة فقط من أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك. ويغطي هذا الربح مصاريف الفوائد بما يصل إلى 16.3 مرة. لذا، نحن متساهلون إلى حد ما بشأن استخدامها المتحفظ للغاية للديون. ومن الجيد أيضًا أن عبء فوت لوكر ليس ثقيلًا جدًا، حيث انخفض ربحها قبل الفوائد والضرائب بنسبة 48% خلال العام الماضي. قد يؤدي انخفاض الأرباح (إذا استمر هذا الاتجاه) في النهاية إلى جعل حتى الديون المتواضعة محفوفة بالمخاطر. عند تحليل مستويات الديون، تُعدّ الميزانية العمومية نقطة البداية الواضحة. ولكن في النهاية، ستحدد ربحية الشركة المستقبلية ما إذا كانت فوت لوكر قادرة على تعزيز ميزانيتها العمومية بمرور الوقت. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

لكن اعتبارنا الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد ديونها بأرباح ورقية؛ بل تحتاج إلى سيولة نقدية. لذا، يجدر بنا التحقق من نسبة الأرباح قبل الفوائد والضرائب المدعومة بالتدفقات النقدية الحرة. على مدار السنوات الثلاث الماضية، شهدت شركة فوت لوكر تدفقًا نقديًا حرًا سلبيًا كبيرًا. وبينما يتوقع المستثمرون بلا شك تحسنًا في هذا الوضع في الوقت المناسب، فإن هذا يعني بوضوح أن استخدامها للديون أكثر خطورة.

وجهة نظرنا

في ظاهر الأمر، تركنا معدل نمو الأرباح قبل الفوائد والضرائب لشركة فوت لوكر مترددين بشأن السهم، ولم يكن مستوى إجمالي التزاماتها أكثر إغراءً من مطعم واحد فارغ في أكثر ليالي السنة ازدحامًا. ولكن على الجانب المشرق، فإن تغطية فوائدها علامة جيدة، وتجعلنا أكثر تفاؤلاً. مع الأخذ في الاعتبار جميع العوامل المذكورة أعلاه، يبدو أن فوت لوكر لديها ديون كثيرة. في حين أن بعض المستثمرين يفضلون هذا النوع من المخاطرة، إلا أنه بالتأكيد ليس من ذوقنا. على الرغم من أن فوت لوكر خسرت أموالاً في صافي الربح، فإن أرباحها قبل الفوائد والضرائب الإيجابية تشير إلى أن العمل نفسه لديه إمكانات. لذلك قد ترغب في التحقق من اتجاه الأرباح على مدى السنوات القليلة الماضية .

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.