قدمت شركة فورتونا دراسة جدوى قوية لمشروع ديامبا سود للذهب في السنغال: معدل عائد داخلي بعد الضريبة بنسبة 60% وصافي قيمة حالية بنسبة 5% بقيمة مليار دولار أمريكي باستخدام سعر 3500 دولار أمريكي للأونصة

Fortuna Mining Corp. FSM | 0.00 |

(جميع المعلومات المالية الواردة هنا معبر عنها بالدولار الأمريكي ما لم يُذكر خلاف ذلك)

فانكوفر، كولومبيا البريطانية، 29 يونيو 2026 (جلوب نيوزواير) - أعلنت شركة فورتونا للتعدين (المدرجة في بورصة نيويورك تحت الرمز: FSM وفي بورصة تورنتو تحت الرمز: FVI) عن نتائج إيجابية من دراسة الجدوى لمشروع ديامبا سود للذهب في السنغال، مما يؤكد وجود منجم ذهب تقليدي قوي اقتصاديًا بتقنية الكربون في الترشيح، ويعزز إحدى فرص النمو الرئيسية لشركة فورتونا.

علّق خورخي أ. غانوزا، الرئيس والمدير التنفيذي لشركة فورتونا، قائلاً: "يُعدّ مشروع ديامبا سود مشروعاً تنموياً متميزاً بعوائد عالية وفترة استرداد سريعة، ومن المتوقع أن يكون منجمنا الأقل تكلفة. وبالتزامن مع توسعة منجم سيغويلا، يدعم مشروع ديامبا سود خطتنا لزيادة معدل إنتاجنا السنوي من الذهب بنحو 60% ليصل إلى أكثر من 500 ألف أونصة بحلول عام 2028". واختتم السيد غانوزا قائلاً: "مع حصولنا مؤخراً على المرسوم البيئي من الحكومة السنغالية وإتمام دراسة الجدوى، نحن على أتمّ الاستعداد لاتخاذ قرار الاستثمار النهائي في مشروع ديامبا سود فور استكمال إجراءات الحصول على رخصة التعدين".

أبرز نتائج دراسة الجدوى

مالي

- صافي القيمة الحالية بعد الضريبة 5% من مليار دولار، ومعدل العائد الداخلي 60%، وفترة استرداد رأس المال سنة واحدة بسعر 3500 دولار للأونصة من الذهب

- عند سعر 4000 دولار للأونصة من الذهب، ترتفع العوائد إلى صافي قيمة حالية بنسبة 5% تبلغ 1.3 مليار دولار، ومعدل عائد داخلي بنسبة 72%، وفترة استرداد رأس المال 11 شهرًا.

الإنتاج والتكلفة

- أداء قوي في السنوات الأربع الأولى : متوسط إنتاج الذهب السنوي 158,000 أونصة

- عمر المنجم 9.4 سنوات بمتوسط إنتاج سنوي من الذهب يبلغ 116,000 أونصة

- ملف تعريف منخفض التكلفة : متوسط تكلفة الإنتاج الإجمالية الشاملة 1056 دولارًا للأونصة خلال السنوات الأربع الأولى و1332 دولارًا للأونصة على مدار الشهر

- من المتوقع اتخاذ قرار الاستثمار النهائي بعد الحصول على رخصة التعدين؛ ويستهدف إنتاج أول كمية من الذهب بحلول الربع الثاني من عام 2028.

النفقات الرأسمالية والتمويل

- رأس مال أولي إجمالي قدره 397.5 مليون دولار

- تم تأمين التمويل من خلال التدفقات النقدية القوية للشركة وسيولتها التي تتجاوز 800 مليون دولار .

الأعمال المبكرة

- تواصل الشركة تطوير أعمال بناء المخيمات ومرافق المكاتب والطريق الجديد المؤدي إلى الموقع

- تم توقيع خطاب نوايا مع شركة خدمات الطاقة الأفريقية (APS) بصفتها المقاول المسؤول عن هندسة محطات الطاقة وتوريدها وإنشائها (EPC) لتأمين مولدات زيت الوقود الثقيل (HFO) وزيت الوقود الخفيف (LFO).

- يجري استكمال التصميم الهندسي الأولي لدعم الشراء المبكر للمعدات الأساسية، بما في ذلك مطحنة SAG، وذلك للحد من مخاطر الجدول الزمني للمشروع.

ملحوظات:

- هذا مقياس مالي غير متوافق مع المعايير الدولية لإعداد التقارير المالية. يرد تعريف هذا المقياس المالي غير المتوافق مع المعايير الدولية لإعداد التقارير المالية والغرض منه تحت عنوان "ملاحظة تحذيرية بشأن المقاييس غير المتوافقة مع المعايير الدولية لإعداد التقارير المالية" في هذا البيان الصحفي.

- وضع السيولة كما في 31 مارس 2026

نظرة عامة على دراسة جدوى مشروع ديامبا سود

تم إعداد دراسة الجدوى بواسطة شركة فورتونا وبدعم من فريق من خبراء الصناعة المستقلين، بما في ذلك ليكوبوديوم، ونايت بيسولد، وكينمور ماين كونسلتينج، وسوجوفيسك، وإنفينيتي كوربوريت فاينانس، وبيتو أسوشيتس، وإنتك، وإيرث سيستمز.

يقع مشروع ديامبا سود للذهب في منطقة كيدوغو جنوب شرق السنغال، على بُعد حوالي 665 كيلومترًا جنوب شرق داكار، و83 كيلومترًا شمال شرق كيدوغو، و50 كيلومترًا شمال الحدود السنغالية الغينية. ويتألف المشروع من منطقتي الامتياز المتجاورتين DS1 وDS2، واللتين تقعان على بُعد حوالي 7 كيلومترات غرب نهر فاليمي بالقرب من الحدود السنغالية المالية.

تتولى شركة بويا إس إيه، وهي شركة تابعة غير مباشرة مملوكة بالكامل لشركة فورتونا، إدارة مشروع ديامبا سود. وتمتلك بويا حقوقًا سطحية كاملة وغير مقيدة على الأرض المشمولة بتصريح التنقيب، وذلك وفقًا للوائح التعدين المعمول بها. وبمجرد منح تصريح الاستغلال، ستستحوذ دولة السنغال على حصة ملكية مجانية بنسبة 10% في المشروع.

يلخص الجدول 1 الافتراضات الرئيسية والمعايير التشغيلية والنتائج الاقتصادية وقيم AISC من دراسة الجدوى.

الجدول 1: ملخص دراسة الجدوى

| المقاييس | الوحدات | نتائج | ||

| سعر الذهب | دولار/أونصة | 3500 | ||

| حياتي | سنة | 9.4 | ||

| إجمالي الخام المستخرج 1 | جبل | 20.5 | ||

| يحتوي الخام المستخرج على الذهب 1 | كوز | 1151 | ||

| نسبة التجريد | w:o | 6.3:1 | ||

| الإنتاجية (الأكسيد) | إم تي بي إيه | 2.5 | ||

| معدل الإنتاجية (الطازج) | إم تي بي إيه | 2.0 | ||

| الدرجة الرئيسية | غرام/طن من الذهب | 1.75 | ||

| استعادة | % | 91% | ||

| إنتاج الذهب | ||||

| إجمالي الإنتاج خلال شهر مايو | كوز | 1053 | ||

| متوسط الإنتاج السنوي، شهر مايو | كوز | 1 16 | ||

| متوسط الإنتاج السنوي، السنوات الأربع الأولى | كوز | 1 58 | ||

تكاليف الوحدة الواحدة على مدار الشهر | ||||

| إجمالي تكاليف التعدين | دولار/طن، مستخرج | 4.8 دولار | ||

| يعالج | تمت المعالجة $/t | 16.1 دولارًا | ||

| المصاريف الإدارية والعمومية | تمت المعالجة $/t | 8.6 دولار | ||

| التكاليف النقدية 2 | ||||

| متوسط تكاليف التشغيل النقدية 2 ، LOM | دولار/أونصة | 1146 دولارًا | ||

| متوسط تكاليف التشغيل النقدية 2 ، خلال السنوات الأربع الأولى | دولار/أونصة | 856 دولارًا | ||

| AISC 2 | ||||

| متوسط AISC 2 ، LOM | دولار/أونصة | 1332 دولارًا | ||

| متوسط AISC 2 ، السنوات الأربع الأولى | دولار/أونصة | 1056 دولارًا | ||

| التكاليف الرأسمالية | ||||

| النفقات الرأسمالية الأولية | مليون دولار | 398 دولارًا | ||

| رأس المال المستدام والعمليات والبنية التحتية (بما في ذلك تكاليف الإغلاق ) | مليون دولار | 79 دولارًا | ||

| صافي القيمة الحالية 5% ، قبل الضريبة ( على أساس المشروع بنسبة 100% ) | مليون دولار | 1379 دولارًا | ||

| معدل العائد الداخلي قبل الضريبة | % | 70% | ||

| صافي القيمة الحالية 5% ، بعد الضريبة (على أساس المشروع بنسبة 100% ) | مليون دولار | 1009 دولارًا | ||

| معدل العائد الداخلي بعد الضريبة | % | 60% | ||

| فترة الاسترداد | سنين | 1 | ||

| الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك السنوية 2 | ||||

| متوسط الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك 2 خلال فترة الشهر | مليون دولار | 258 دولارًا | ||

| متوسط الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك 2 خلال السنوات الأربع الأولى | مليون دولار | 398 دولارًا | ||

ملحوظات:

- تم إنشاء أغلفة تحسين الحفرة المستخدمة لاحتياطيات المعادن باستخدام سعر الذهب البالغ 2900 دولار للأونصة.

- هذا مقياس مالي غير متوافق مع المعايير الدولية لإعداد التقارير المالية (IFRS). يرد تعريف هذا المقياس المالي غير المتوافق مع المعايير الدولية لإعداد التقارير المالية والغرض منه تحت عنوان "ملاحظة تحذيرية بشأن المقاييس غير المتوافقة مع المعايير الدولية لإعداد التقارير المالية" في هذا البيان الصحفي. لا تحمل المقاييس المالية غير المتوافقة مع المعايير الدولية لإعداد التقارير المالية (IFRS) تعريفًا موحدًا، وبالتالي، قد لا تكون قابلة للمقارنة مع المقاييس المماثلة التي تقدمها جهات إصدار أخرى.

- يمثل متوسط تكاليف التشغيل النقدية ومتوسط تكاليف الإنتاج الإجمالية المستدامة تكاليف الإنتاج المتوقعة لخط الإنتاج في وقت بيع الذهب.

- يُقدَّم تقرير الجدوى على أساس المشروع بنسبة 100%. ومع ذلك، عند منح رخصة الاستغلال، يحق لدولة السنغال الحصول على حصة مجانية بنسبة 10% في المشروع، مع حق الدولة في الحصول على حصة إضافية تصل إلى 25%.

- تم إجراء التحليل الاقتصادي باستخدام نهج التدفق النقدي المخصوم على أساس ما قبل الضريبة وما بعد الضريبة، بناءً على سعر الذهب البالغ 3500 دولار للأونصة.

- تم حساب معدل العائد الداخلي على إجمالي الاستثمار الذي تم عرضه في التحليل الاقتصادي بافتراض ملكية بنسبة 100٪ في ديامبا سود.

- تم حساب صافي القيمة الحالية من التدفق النقدي بعد الضريبة الناتج عن المشروع، بناءً على معدل خصم قدره 5٪.

- يفترض التقرير المالي أن نسبة بعض العوائد والضرائب المستحقة للدولة، ونسبة الإعفاء الضريبي الاستثماري المتاح لشركة بويا إس إيه، والنسبة المستحقة لصندوق التنمية الاجتماعية، ستكون متوافقة مع أحكام اتفاقية التعدين المبرمة بين شركة بويا إس إيه ودولة السنغال بتاريخ 8 أبريل 2015. ولا يوجد ما يضمن عدم إعادة التفاوض على هذه الأحكام من قبل الدولة كجزء من عملية الموافقة على تصريح الاستغلال.

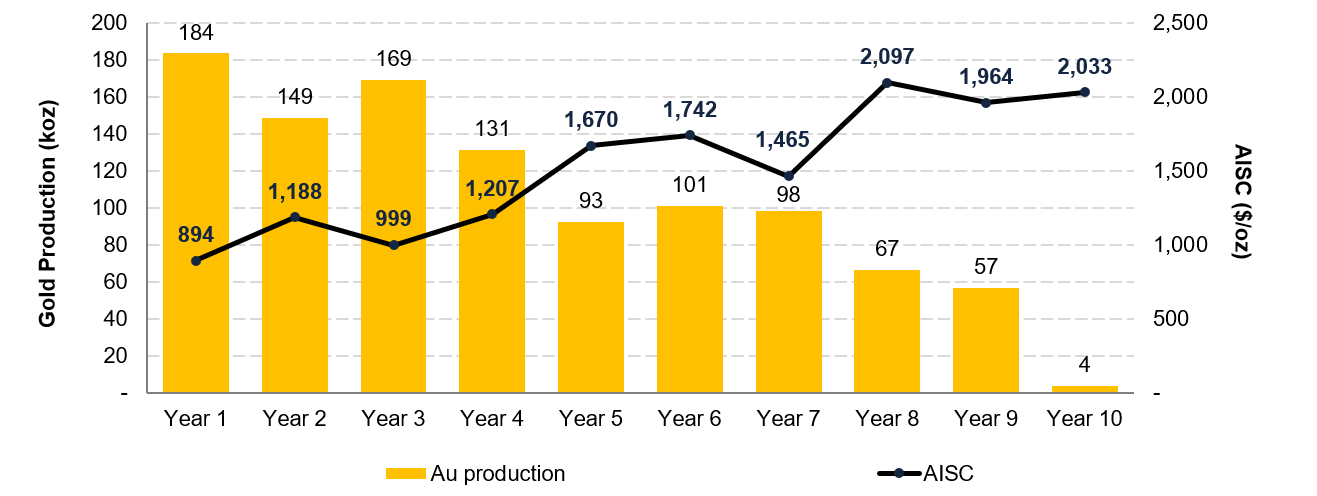

يوضح الشكل 1 إنتاج وتكلفة مشروع Diamba Sud FS LOM ويسلط الضوء على متوسط الإنتاج البالغ 158000 أونصة سنويًا على مدى السنوات الأربع الأولى بتكلفة إجمالية شاملة قدرها 1056 دولارًا للأونصة.

الشكل 1: مخطط إنتاج وتكلفة خط إنتاج ديامبا سود FS LOM

التحسينات الرئيسية من التقييم الاقتصادي الأولي لعام 2025

يحل مشروع دراسة الجدوى لمشروع ديامبا سود لعام 2026 محل التقييم الاقتصادي الأولي المؤرخ في 15 أكتوبر 2025، ويعكس مشروعًا أكثر تطورًا وثقةً، يتميز بإنتاج أقوى، وعمر أطول للمنجم، وتفاصيل فنية محسّنة، ومخاطر تنفيذ أقل. تشمل التحسينات الرئيسية للمشروع ما يلي:

- معدل إنتاج أعلى: يرتفع متوسط الإنتاج السنوي للذهب من 106000 أونصة في السنة في دراسة الجدوى الأولية إلى 116000 أونصة في السنة في دراسة الجدوى النهائية، بما في ذلك متوسط إنتاج يبلغ 158000 أونصة في السنة على مدى السنوات الأربع الأولى مقارنة بـ 147000 أونصة في السنة على مدى السنوات الثلاث الأولى في دراسة الجدوى الأولية.

- عمر أطول للمنجم: يزداد عمر المشروع من 8.1 سنوات في دراسة الجدوى الأولية إلى 9.4 سنوات في دراسة الجدوى، مما يدعم إنتاجًا ممتدًا وتدفقًا نقديًا مستدامًا.

- تحويل الاحتياطيات ونمو الموارد: يدعم النمو المادي في فئة الموارد المعدنية المحددة التحويل إلى احتياطيات معدنية محتملة، مما يؤدي إلى إنشاء أساس أقوى لخطة منجم دراسة الجدوى.

- تحسين ملف تعريف الدرجة: يرتفع متوسط درجة التغذية من 1.63 جم/طن من الذهب في دراسة الجدوى الأولية إلى 1.75 جم/طن من الذهب في دراسة الجدوى النهائية.

- تحسين الأداء المعدني: زادت معدلات الاستخلاص المعدني من 90% في دراسة الجدوى الأولية إلى 91% في دراسة الجدوى النهائية.

- أساس التكلفة والتنفيذ ذو الثقة الأعلى: تعمل دراسة الجدوى على تطوير المشروع إلى مستوى من الدقة يعتبر متوافقًا مع تقدير الفئة 3 الصادر عن جمعية تطوير هندسة التكاليف (AACE)، والذي يتوافق عادةً مع نطاق دقة يتراوح من -10% إلى +15% تقريبًا.

- تقليل مخاطر التنفيذ: مواصلة التقدم في الأعمال المبكرة لتمكين زيادة سريعة في أعمال البناء بعد قرار الاستثمار النهائي، ولتأمين المعدات ذات فترات التوريد الطويلة، ولحماية المسار الحرج للمشروع.

إمكانات الاستكشاف الإيجابية: نمو الموارد واستمرار إمكانية التوسع

يمثل التقدير الأولي لاحتياطيات المعادن في منجم ديامبا سود (انظر الجدول 2 أدناه) إنجازًا هامًا، ويُرسي الأساس لعملية تعدين سطحية طويلة الأمد ومنخفضة التكلفة، تتمتع بإمكانات إنتاجية وتدفقات نقدية قوية. يبلغ إجمالي احتياطيات المعادن المحتملة 20.5 مليون طن بمتوسط 1.75 غرام/طن من الذهب، أي ما يعادل 1.15 مليون أونصة من الذهب. ومن الجدير بالذكر أن منجم ديامبا سود لا يزال مفتوحًا لمزيد من التوسع. وتستند خطة دراسة الجدوى للمنجم إلى احتياطيات المعادن الحالية، بينما لا تزال هناك فرص إضافية لتحويل الموارد المعدنية إلى احتياطيات معدنية وتوسيع قاعدة الموارد من خلال عمليات الحفر المستمرة. وهذا يوفر لشركة فورتونا مساراً واضحاً لإمكانية تمديد عمر المنجم، وتعزيز الإنتاج المستقبلي، وزيادة القيمة الإجمالية للمشروع.

يستند تقدير احتياطيات المعادن إلى دراسات فنية على مستوى دراسة الجدوى، تشمل دراسات في علم المعادن، والجيوتقنية، والهيدروجيولوجيا، والبيئة، وتخطيط المناجم، والمعالجة، والبنية التحتية، والتكاليف. تُسجّل احتياطيات المعادن عند نقطة التسليم إلى مصنع المعالجة وفقًا لمعايير تعريف معهد التعدين والمعادن الكندي لعام 2014، بنسبة 100%، وتُصنّف كاحتياطيات معادن محتملة. تُقدّر احتياطيات المعادن وتُسجّل حتى 10 أبريل 2026، ومُلخّصة في الجدول 2. أما موارد المعادن، المُسجّلة باستثناء احتياطيات المعادن، فمُلخّصة في الجدول 3.

الجدول 2: تقدير احتياطي المعادن

| تصنيف | إيداع | طن (كيلو طن) | Au (غ/طن) | Au (koz) |

| الاحتياطيات المعدنية المحتملة | المنطقة أ | 4136 | 1.59 | 211 |

| المنطقة د | 5103 | 1.70 | 279 | |

| كاراكارا | 2859 | 1.87 | 172 | |

| كاساسوكو | 1164 | 0.96 | 36 | |

| مونغوندي | 1069 | 1.10 | 38 | |

| القوس الجنوبي | 4464 | 2.31 | 332 | |

| ويسترن سبلاي | 1706 | 1.51 | 83 | |

| المجموع | 20500 | 1.75 | 1151 |

الجدول 3: تقدير الموارد المعدنية، باستثناء الاحتياطيات المعدنية

| تصنيف | إيداع | طن (كيلو طن) | Au (غ/طن) | Au (koz) |

| الموارد المعدنية المحددة | المنطقة أ | 288 | 0.50 | 5 |

| المنطقة د | 436 | 0.53 | 8 | |

| كاراكارا | 221 | 0.61 | 4 | |

| كاساسوكو | 206 | 0.49 | 3 | |

| مونغوندي | 279 | 0.75 | 7 | |

| القوس الجنوبي | 1701 | 1.62 | 89 | |

| ويسترن سبلاي | 233 | 0.74 | 6 | |

| المجموع | 3364 | 1.12 | 121 | |

| الاستنتاج | المنطقة أ | 152 | 1.45 | 7 |

| المنطقة د | 264 | 0.95 | 8 | |

| كاراكارا | 26 | 1.47 | 1 | |

| كاساسوكو | 138 | 0.86 | 4 | |

| مونغوندي | 107 | 1.09 | 4 | |

| القوس الجنوبي | 734 | 1.42 | 33 | |

| ويسترن سبلاي | 211 | 1.64 | 11 | |

| المجموع | 1632 | 1.30 | 68 |

ملحوظات:

- يتم تعريف الاحتياطيات المعدنية والموارد المعدنية وفقًا لمعايير تعريف CIM لعام 2014 للموارد المعدنية والاحتياطيات المعدنية.

- الموارد المعدنية لا تشمل الاحتياطيات المعدنية.

- الموارد المعدنية التي لا تُعتبر احتياطيات معدنية لا تتمتع بجدوى اقتصادية مثبتة.

- تشمل العوامل التي قد تؤثر بشكل جوهري على الموارد المعدنية أو الاحتياطيات المعدنية المُبلغ عنها ما يلي: تغيرات أسعار المعادن وافتراضات أسعار الصرف؛ تغيرات في التفسيرات المحلية للتمعدن؛ تغيرات في عمليات الاستخلاص المعدني المفترضة، وتخفيف التعدين، والاستخلاص؛ وافتراضات تتعلق باستمرار القدرة على الوصول إلى الموقع، والاحتفاظ بحقوق ملكية المعادن والسطح، والحفاظ على التصاريح البيئية والتنظيمية الأخرى، والحفاظ على الترخيص المجتمعي للعمل. وقد تقدمت شركة بويا إس إيه بطلب للحصول على تصريح استغلال للمشروع، وإذا لم يُمنح، فسيكون لذلك تأثير جوهري على التطوير المحتمل للمشروع.

- تم تقدير الموارد المعدنية والاحتياطيات الخاصة بمنطقة ديامبا سود والإبلاغ عنها اعتبارًا من 10 أبريل 2026. وستحصل دولة السنغال على حصة ملكية مجانية بنسبة 10٪ في المشروع عند منح تصريح الاستغلال، ويجوز لها أن تختار شراء ما يصل إلى 25٪ إضافية من حصة المساهمة في شركة بويا إس إيه بسعر عادل يتم تحديده من خلال تقييم مستقل.

- تم الإبلاغ عن احتياطيات المعادن لمشروع ديامبا سود عند نقطة التسليم إلى مصنع المعالجة على أساس ملكية كاملة بنسبة 100%، وقد تم تقديرها باستخدام درجات قطع الذهب المتزايدة للمواد المؤكسدة والانتقالية في الحفرة المفتوحة على النحو التالي: 0.38 غ/طن من الذهب للمنطقة أ، مونغوندي، وويسترن سبلاي؛ 0.37 غ/طن من الذهب لكاساسوكو والقوس الجنوبي؛ 0.36 غ/طن من الذهب لكاراكارا؛ و0.35 غ/طن من الذهب للمنطقة د. أما بالنسبة للمواد الطازجة، فإن درجات القطع المطبقة هي 0.40 غ/طن من الذهب لكاراكارا وكاساسوكو، و0.42 غ/طن من الذهب للمنطقة أ، و0.43 غ/طن من الذهب للقوس الجنوبي، و0.45 غ/طن من الذهب لمونغوندي، و0.46 غ/طن من الذهب للمنطقة د، و0.49 غ/طن من الذهب لرواسب ويسترن سبلاي. تم تحديد درجات القطع باستخدام سعر ذهب افتراضي قدره 2900 دولار للأونصة، ومعدلات استخلاص المعادن تتراوح بين 72% و97% حسب الدرجة ونوع المادة في كل رواسب، وتكاليف تعدين سطحي قدرها 5.77 دولار للطن للمنطقة أ، و5.26 دولار للطن للمنطقة د، و5.28 دولار للطن لكاراكارا، و6.27 دولار للطن لغرب سبلاي، و6.09 دولار للطن لكاساسوكو، و6.18 دولار للطن لمونغوندي، و6.27 دولار للطن لساوثرن آرك. وتُقدر متوسط تكاليف المعالجة والتكاليف العامة والإدارية بـ 24.92 دولار للطن المطحون للمواد المؤكسدة والانتقالية، و30.23 دولار للطن للمواد الخام. وتُقدر تكاليف التكرير والبيع بـ 5.50 دولار للأونصة من الذهب، مع معدل إتاوة مطبق قدره 3.5%. وقد تم تطبيق زوايا ميل الحفرة 32 درجة للمواد المتجوّية و46 درجة للصخور الخام في عملية تحسين الحفرة. تم تقدير معدلات الاستخلاص المعدني باستخدام نماذج العلاقة بين الدرجة والاستخلاص التي تم تطويرها للمواد الأكسيدية والانتقالية عبر جميع الرواسب، مع تطبيق نماذج الاستخلاص الخاصة بكل رواسب على الصخور الطازجة عبر الرواسب السبعة.

- تم الإبلاغ عن الموارد المعدنية في مواقعها الأصلية، وحُددت ضمن حدود الحفر باستخدام أحجام كتل وحدات التعدين الانتقائية، وبحد أدنى متزايد لتركيز الذهب في المواد المؤكسدة/الانتقالية يبلغ 0.26 غ/طن من الذهب. أما المواد الطازجة، فقد تم الإبلاغ عنها بناءً على حد أدنى قدره 0.29 غ/طن من الذهب للمنطقة أ، و0.37 غ/طن من الذهب للمنطقة د، و0.31 غ/طن من الذهب لكاراكارا، و0.33 غ/طن من الذهب للمنطقة الغربية، و0.28 غ/طن من الذهب لكاساسوكو، و0.31 غ/طن من الذهب للقوس الجنوبي، و0.33 غ/طن من الذهب لمونغوندي. وتستند تقديرات الموارد المعدنية إلى نفس المعايير المستخدمة في تقديرات الاحتياطيات المعدنية، باستثناء سعر الذهب، حيث تم تطبيق سعر 3300 دولار أمريكي للأونصة.

- إريك تشابمان هو الشخص المؤهل المسؤول عن الموارد المعدنية، وهو موظف بدوام كامل في شركة فورتونا، وراؤول إسبينوزا هو الشخص المؤهل المسؤول عن الاحتياطيات المعدنية، وهو موظف بدوام كامل في شركة فورتونا.

- قد لا تتطابق المجاميع بسبب إجراءات التقريب.

منذ عام 2023، استثمرت شركة فورتونا بشكلٍ كبير في التنقيب عن المعادن في ديامبا سود، وقد انعكس هذا النمو في التقدير الأولي لاحتياطي المعادن الملخص في الجدول 2. وقد ساهم هذا العمل في زيادة حجم قاعدة الموارد وتعزيز ثقتها، كما يدعم خطة دراسة جدوى المنجم. ولا يزال المشروع يحمل في طياته إمكانات نمو إضافية، لا سيما في منطقة ساوثرن آرك، حيث تشير عمليات الحفر الأخيرة إلى إمكانية توسيع نطاق التمعدن.

من المتوقع أن تختبر عمليات الحفر الجارية امتدادات مفتوحة، وتعزز الثقة الجيولوجية في المناطق المصنفة حاليًا كموارد مُستنتجة، وتحدد تمعدنًا إضافيًا يتجاوز خطة دراسة الجدوى الحالية للمنجم. يوفر هذا العمل مسارًا واضحًا لمزيد من التوسع والتحسين في قاعدة الموارد، مع إمكانية دعم تمديد عمر المنجم مستقبلًا وخلق قيمة مضافة.

التعدين والمعالجة

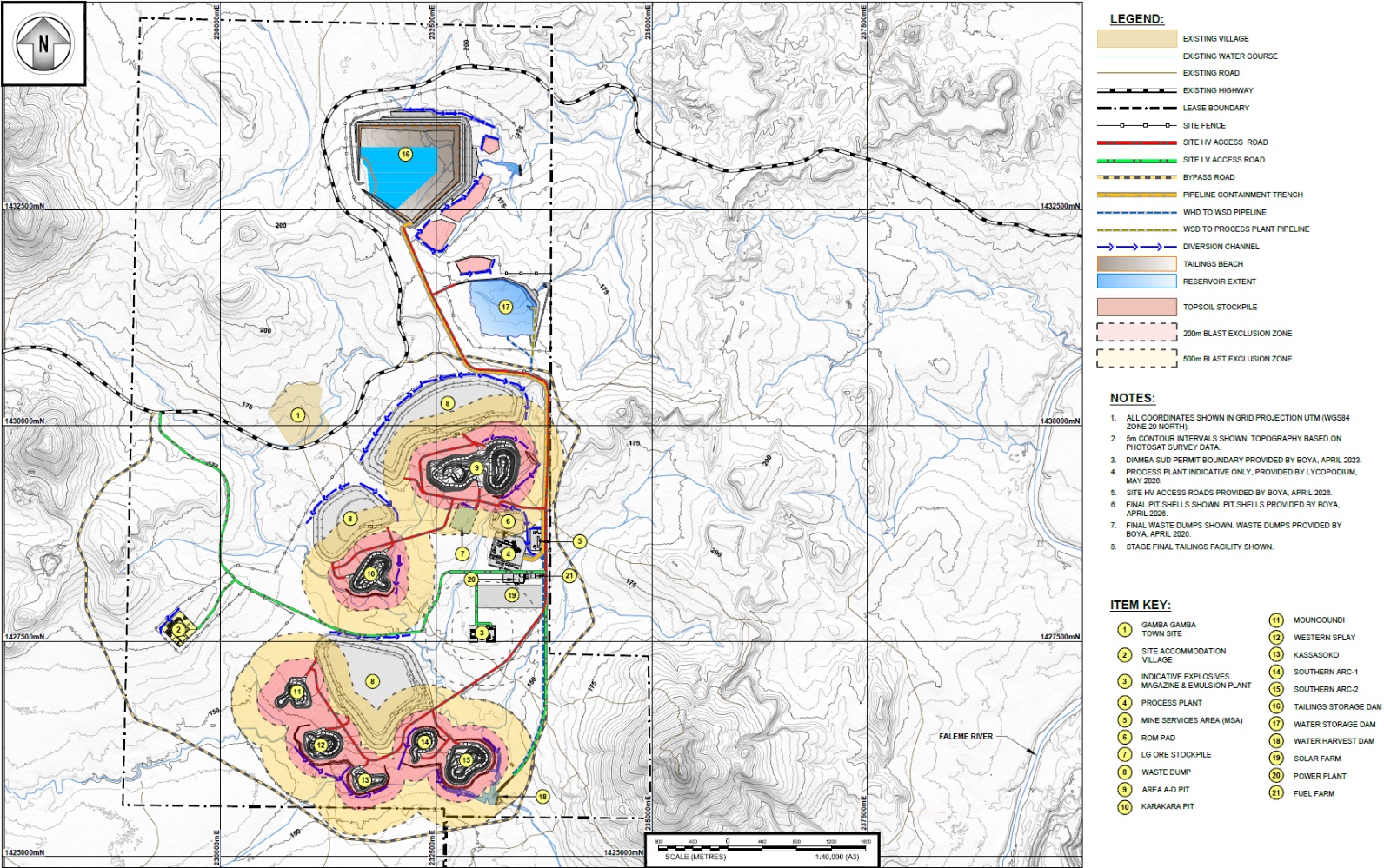

تُحدد دراسة الجدوى عملية تعدين ذهب تقليدية في منجم مكشوف، تُغذي منشأة معالجة مركزية على مدار عمر المشروع البالغ 9.4 سنوات. تشمل خطة المنجم رواسب المنطقة أ، والمنطقة د، وكاراكارا، وكاساسوكو، ومونغودي، والقوس الجنوبي، والامتداد الغربي، مع تسلسل التعدين لدعم إنتاج ثابت طوال عمر المشروع. يوضح الشكل 2 الترتيب العام المقترح للبنية التحتية للموقع.

تم إنشاء أغلفة تحسين الحفرة المستخدمة لتقييد الاحتياطي المعدني باستخدام سعر الذهب البالغ 2900 دولار للأونصة وعامل الإيرادات 1.0. وشملت معايير التحسين الإتاوات الحكومية والتكرير والتعدين والمعالجة والتكاليف العامة والإدارية لدعم تصميمات الحفرة الواقعية والافتراضات الاقتصادية.

استنادًا إلى تقديرات احتياطي المعادن، تتضمن خطة المنجم استخراج 20.5 مليون طن من الخام بمتوسط تركيز ذهب يبلغ 1.75 غرام/طن، أي ما يعادل 1.15 مليون أونصة من الذهب. وسيتم استخراج 130 مليون طن من النفايات، مما ينتج عنه نسبة تجريد تبلغ 6.3:1.

ستُستخدم في عمليات التعدين أساليب الحفر المكشوف التقليدية، بما في ذلك الحفر والتفجير لاستخراج كل من الخام المؤكسد والخام الخام، تليها عمليات التعدين باستخدام الشاحنات والحفارات. وسيتم معالجة الخام المستخرج من الحفر المكشوف من خلال مصنع استخلاص الذهب بالكربون التقليدي المصمم لإنتاج الذهب الخام، والذي يشمل عمليات التكسير والطحن والاستخلاص بالجاذبية ومعالجة استخلاص الذهب بالكربون والإذابة الكربونية واستخلاص الذهب.

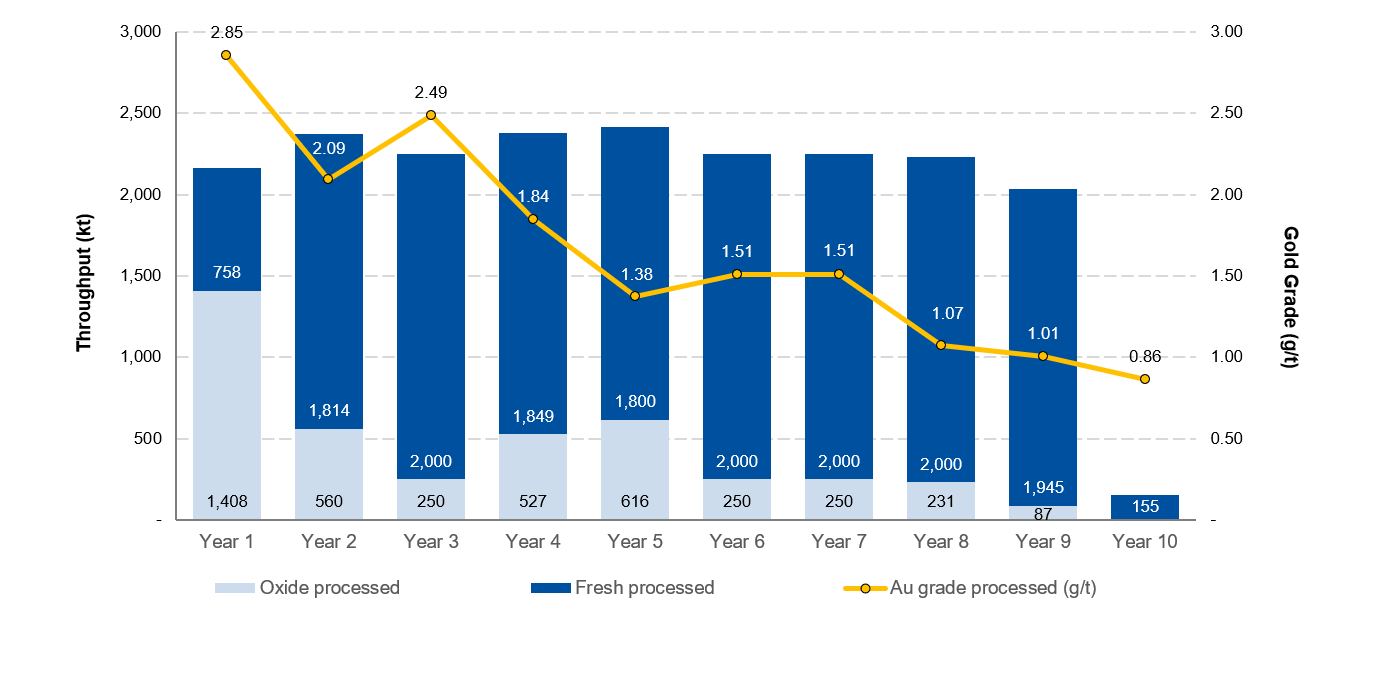

تم تصميم مصنع المعالجة لمعالجة الخام بمعدل معالجة سنوي متوسط يبلغ حوالي 2.26 مليون طن، كما هو موضح في الشكل 3، مما ينتج 1.05 مليون أونصة من الذهب بمعدل استخلاص معدني يبلغ 91٪.

الشكل 2: الترتيب العام للبنية التحتية العامة لموقع منجم ديامبا سود

الشكل 3: جدول معالجة Diamba Sud FS LOM

يتم عرض ملخص لأهم إحصاءات التشغيل والإنتاج من دراسة الجدوى في الجدول 4. يتم دمج رواسب المنطقة A و D لأغراض التخطيط حيث سيتم استخراجها من حفرة واحدة متصلة.

الجدول 4: مقاييس خطة التعدين والمعالجة في ديامبا سود LOM

| Y0 | Y 1 | Y 2 | السنة الثالثة | السنة الرابعة | السنة الخامسة | الصف السادس | Y7 | Y8 | Y9 | Y10 | لوم | |

| المنطقة AD | ||||||||||||

| كمية الخام المستخرج (كيلو طن) | 81 | 1825 | 284 | 16 | 1034 | 2393 | 1515 | 2090 | - | - | - | 9239 |

| درجة الذهب (غ/طن) | 0.84 | 2.39 | 2.31 | 1.14 | 1.25 | 1.32 | 1.93 | 1.32 | - | - | - | 1.65 |

| كاراكارا | ||||||||||||

| كمية الخام المستخرج (كيلو طن) | - | - | 30 | 819 | 1972 | 37 | - | - | - | - | - | 2859 |

| درجة الذهب (غ/طن) | - | - | 1.24 | 2.04 | 1.79 | 2.85 | - | - | - | - | - | 1.87 |

| كاساسوكو | ||||||||||||

| كمية الخام المستخرج (كيلو طن) | - | - | - | - | - | - | 25 | 82 | 136 | 922 | - | 1164 |

| درجة الذهب (غ/طن) | - | - | - | - | - | - | 0.99 | 0.70 | 0.87 | 0.99 | - | 0.96 |

| مونغودي | ||||||||||||

| كمية الخام المستخرج (كيلو طن) | - | - | - | - | - | - | - | - | 97 | 923 | 49 | 1069 |

| درجة الذهب (غ/طن) | - | - | - | - | - | - | - | - | 0.95 | 1.10 | 1.49 | 1.10 |

| القوس الجنوبي | ||||||||||||

| كمية الخام المستخرج (كيلو طن) | 234 | 1348 | 1321 | 1561 | - | - | - | - | - | - | - | 4464 |

| درجة الذهب (غ/طن) | 1.72 | 1.95 | 2.50 | 2.56 | - | - | - | - | - | - | - | 2.32 |

| ويسترن سبلاي | ||||||||||||

| كمية الخام المستخرج (كيلو طن) | - | - | - | - | - | - | 59 | 767 | 879 | - | - | 1706 |

| درجة الذهب (غ/طن) | - | - | - | - | - | - | 1.08 | 1.29 | 1.73 | - | - | 1.51 |

| المجموع | ||||||||||||

| كمية الخام المستخرج (كيلو طن) | 315 | 3173 | 1635 | 2396 | 3006 | 2430 | 1599 | 2939 | 1112 | 1845 | 49 | 20500 |

| درجة الذهب (غ/طن) | 1.50 | 2.21 | 2.45 | 2.37 | 1.61 | 1.34 | 1.88 | 1.30 | ">1.561.04 | 1.49 | 1.75 | |

| يحتوي على ذهب (كوز) | 15 | 225 | 129 | 183 | 155 | 105 | 97 | 123 | 56 | 62 | 2 | 1151 |

| كمية النفايات المستخرجة (كيلو طن) | 3644 | 15439 | 16606 | 16259 | 16,020 | 16,612 | 17438 | 12,664 | 8114 | 6768 | 53 | 129,618 |

| إجمالي المستخرج (كيلو طن) | 3959 | 18,612 | 18242 | 18,656 | 19,027 | 19,042 | 19,037 | 15603 | 9226 | 8613 | 102 | 150,118 |

| مخزون | ||||||||||||

| نهاية الفترة (كيلو نيوتن) | 315 | 1322 | 584 | 730 | 1360 | 1373 | 722 | 1412 | 292 | 106 | - | غير متوفر |

| الدرجة (غ/طن) | 1.5 | 0.98 | 0.57 | 0.57 | 0.64 | 0.58 | 0.58 | 0.59 | 0.60 | 0.57 | - | غير متوفر |

| يعالج | ||||||||||||

| المادة المطحونة (كيلو طن) | - | 2166 | 2374 | 2250 | 2376 | 2416 | 2250 | 2250 | 2231 | 2031 | 155 | 20500 |

| درجة الخام (غ/طن) | - | 2.85 | 2.09 | 2.49 | 1.84 | 1.38 | 1.51 | 1.51 | 1.07 | 1.01 | 0.86 | 1.75 |

| يحتوي على ذهب (كوز) | - | 199 | 160 | 180 | 141 | 107 | 109 | 109 | 77 | 66 | 4 | 1151 |

| استعادة (٪) | - | 93 | 93 | 94 | 93 | 87 | 93 | 90 | 86 | 87 | 86 | 91 |

| إنتاج الذهب (كوز) | - | 184 | 149 | 169 | 131 | 93 | 101 | 98 | 67 | 57 | 4 | 1053 |

قد لا تتطابق المجاميع بسبب التقريب

مخلفات التعدين والمياه والطاقة

تتضمن دراسة الجدوى منشأة تخزين مخلفات التعدين مُبطّنة بالكامل بغشاء جيولوجي، مصممة وفقًا لأفضل الممارسات الصناعية والمعيار العالمي لإدارة مخلفات التعدين. سيشمل نظام إدارة مخلفات التعدين خط أنابيب لنقل المخلفات وخط أنابيب لإعادة المياه، يقعان داخل خندق مُبطّن بغشاء جيولوجي، بالإضافة إلى مضخات المخلفات المرتبطة بها. سيتم تطوير منشأة تخزين مخلفات التعدين كمنشأة جانبية في الوادي، تتكون من سدود ترابية متينة متعددة المناطق، وتُبنى باستخدام منهجية الإنشاء في اتجاه المصب. وهي مصممة لاستيعاب 20.5 مليون طن على مدار عمر المشروع.

صُممت إدارة المياه لتعظيم إعادة التدوير وتقليل الآثار البيئية على المجتمعات المحيطة. وسيكون سد تخزين المياه بمثابة المرفق الرئيسي لتجميع وتخزين المياه النظيفة والخام ومياه المعالجة. وسيتم تزويد المياه الخام عبر خط أنابيب من سد تجميع المياه، بالإضافة إلى عمليات نزح المياه من الحفرة. أما مياه المعالجة من مرفق تخزين المخلفات، فسيتم إعادة تدويرها إلى مصنع المعالجة، حيث صُممت عمليات الموقع كنظام دائرة مغلقة لتعظيم إعادة استخدام المياه.

سيتم توفير الطاقة من خلال حل طاقة هجين متكامل يتألف من مكونات زيت الوقود الثقيل، والطاقة الشمسية الكهروضوئية، ونظام تخزين الطاقة بالبطاريات. وقد تم الاتفاق مع شركة "أفريكان باور سيرفيسز" على مكون توليد الطاقة بزيت الوقود الثقيل، مع استهداف دمج الطاقة الشمسية خلال السنة الأولى من التشغيل.

ملخص تكاليف رأس المال

تشير تقديرات دراسة الجدوى إلى أن إجمالي رأس المال الأولي المطلوب لتطوير مشروع ديامبا سود يبلغ 397.5 مليون دولار، بما في ذلك 72.1 مليون دولار تكاليف ما قبل الإنتاج و33.7 مليون دولار كاحتياطي. ويُقدّر رأس المال اللازم لاستمرار المشروع بـ 64.0 مليون دولار على مدى 9.4 سنوات، مع تكاليف إغلاق إضافية تُقدّر بـ 14.5 مليون دولار.

يشمل رأس مال التعدين قبل الإنتاج جميع أنشطة التعدين اللازمة قبل تشغيل منشأة المعالجة. ويتضمن ذلك استخراج 3.6 مليون طن من النفايات و315 ألف طن من الخام لتكوين مخزون من الخام قبل بدء عمليات المعالجة، بالإضافة إلى تكاليف تجهيز المقاول وإعداد المنشأة.

يستند تقدير رأس مال مصنع المعالجة إلى منشأة ذات طاقة إنتاجية اسمية تبلغ 2.0 مليون طن سنويًا من الخام الطازج، مصممة لاستيعاب ما يصل إلى 2.5 مليون طن سنويًا من مزيج الأكاسيد. ويفترض تقدير تكلفة رأس المال اتباع نهج تنفيذي يشمل الهندسة والمشتريات والإنشاء والإدارة.

يُعرض ملخص لتكاليف رأس المال المقدرة في الجدول 5، بينما تُعرض تكاليف رأس المال السنوية المستدامة المقدرة في الجدول 6.

الجدول 5: ملخص تكاليف رأس المال التطويري الأولي

| التكاليف الرأسمالية | القيمة ( مليون دولار) |

| تكاليف البناء | 284.6 |

| تكاليف ما قبل الإنتاج (باستثناء التعدين) | 37.7 |

| التعدين قبل التجريد | 34.4 |

| الطوارئ | 33.7 |

| ضرائب الاستقطاع، والرسوم، والجبايات | 7.0 |

| المجموع | 397.5 |

قد لا تتطابق المجاميع بسبب التقريب

الجدول 6: التكاليف الرأسمالية السنوية المقدرة للصيانة

| مشروع | السنة الأولى | السنة الثانية | السنة الثالثة | السنة الرابعة | السنة الخامسة | الصف السادس | Y7 | Y8 | Y9 | Y10 | المجموع |

| مصاعد TSF (مليون دولار) | 10.7 | - | 8.1 | - | 8.8 | - | 3.8 | text-align: right ; vertical-align: middle; vertical-align: middle ; ">-- | - | 31.5 | |

| مطار (مليون دولار) | 5.0 | - | - | - | - | - | - | - | - | - | 5.0 |

| الطرق (مليون دولار) | - | 1.7 | 0.5 | - | 0.7 | - | 0.4 | - | - | - | 3.3 |

| إدارة المياه السطحية (مليون دولار) | - | 0.4 | 0.8 | - | 0.9 | - | - | - | - | - | 2.1 |

| الطاقة الشمسية الكهروضوئية + تخزين الطاقة بالبطاريات (مليون دولار) | 16.4 | - | - | - | - | - | - | - | - | - | 16.4 |

| مزرعة وقود (مليون دولار) | 0.8 | 0.8 | 0.8 | 0.8 | 0.8 | 0.8 | 0.8 | - | - | - | 5.8 |

| الإجمالي (مليون دولار) | 32.9 | 2.9 | 10.2 | 0.8 | 11.2 | 0.8 | 5.1 | - | - | - | 64.0 |

قد لا تتطابق المجاميع بسبب التقريب

يعكس تقدير رأس المال في دراسة الجدوى أساسًا أكثر تطورًا بكثير مقارنةً بدراسة التقييم الاقتصادي الأولي، مدعومًا بمستوى أعلى من الدقة الهندسية. تُستمد الكميات الرئيسية وقوائم الكميات للنطاقات الرئيسية، بما في ذلك أعمال الصلب والخرسانة وأنابيب النقل البري، من نماذج ثلاثية الأبعاد، بينما تُستند أسعار المعدات الميكانيكية الرئيسية إلى مدخلات قائمة على عروض الأسعار.

يعكس ارتفاع تكاليف رأس المال مقارنةً بدراسة التقييم الاقتصادي الأولي عدة عوامل، منها دمج متطلبات المحتوى المحلي واللوائح السنغالية، بالإضافة إلى زيادة كميات المواد الناتجة عن الهندسة المتقدمة ومتطلبات تحسين التربة الإضافية. كما يعكس هذا الارتفاع توسع نطاق العمل المرتبط بقاعدة الموارد الموسعة، بما في ذلك زيادة متطلبات تخزين مخلفات التعدين والبنية التحتية، وأعمال إزالة التربة الأولية الإضافية، وطرق النقل، وإدارة المياه المتعلقة بتسريع وتيرة مشروع "ساوثرن آرك" في خطة التعدين.

ملخص تقديرات تكاليف التشغيل

تشير تقديرات دراسة الجدوى إلى أن تكاليف التشغيل المباشرة تبلغ 58.86 دولارًا/طن من المواد المطحونة، أو 1146 دولارًا/أونصة من الذهب المنتج، وتكاليف التشغيل الإجمالية المستدامة 1 تبلغ 1332 دولارًا/أونصة، كما هو ملخص في الجدول 7.

الجدول 7: تقدير LOM AISC 1

| مليون دولار | مطحون $/طن | دولار/ أونصة قابلة للدفع | |

| تكلفة التشغيل | |||

| التعدين | 699 | 34.70 3 | 664 |

| يعالج | 330 | 16.09 | 313 |

| المصاريف الإدارية والعمومية | 177 | 8.65 | 168 |

| المجموع الفرعي، تكاليف التشغيل المباشرة | 1207 | 58.86 | 1146 |

| التكرير | 3 | 0.15 | 3 |

| حقوق الملكية 2 | 111 | 5.39 | 105 |

| صندوق التنمية الاجتماعية 2 | 18 | 0.90 | 18 |

| إجمالي تكاليف التشغيل | 1339 | 65.30 | 1272 |

| استدامة رأس المال واستصلاح الأراضي | |||

| رأس المال المستدام | 64 | 3.12 | 61 |

| التكلفة الإجمالية المستدامة 1 | 1403 | 6 8.42 | 1332 |

ملحوظات:

- تعتبر تكلفة الإنتاج الإجمالية لكل أونصة ذهب قابلة للدفع مقاييس مالية غير متوافقة مع المعايير الدولية لإعداد التقارير المالية؛ راجع "ملاحظة تحذيرية بشأن المقاييس غير المتوافقة مع المعايير الدولية لإعداد التقارير المالية".

- يفترض التقرير المالي دفع نسبة 3% كعائد للدولة ومساهمة بنسبة 0.5% لصندوق التنمية الاجتماعية وفقًا لأحكام اتفاقية التعدين بين شركة بويا إس إيه ودولة السنغال بتاريخ 8 أبريل 2015. ولا يوجد ما يضمن عدم إعادة التفاوض على هذه الأحكام من قبل الدولة كجزء من عملية الموافقة على تصريح الاستغلال.

- لكل طن من الخام المستخرج.

التحليل المالي

تم تقييم مشروع ديامبا سود باستخدام تحليل التدفقات النقدية المخصومة. في الحالة الأساسية، وباستخدام سعر ذهب قدره 3500 دولار للأونصة، يُحقق صافي قيمة حالية بعد الضريبة بنسبة 5 % تبلغ مليار دولار، ومعدل عائد داخلي قدره 60%، وفترة استرداد رأس المال تبلغ حوالي 12 شهرًا.

يوضح الجدول 8 التدفقات النقدية المتوقعة لمنجم ديامبا سود طوال فترة تشغيله، مُصنفة حسب السنة التقويمية، استنادًا إلى أول عملية صب للذهب في يونيو 2028، وذلك قبل وبعد خصم الضرائب. تشمل التدفقات النقدية قبل خصم الضرائب العوائد والرسوم والضرائب، بينما تمثل التدفقات النقدية بعد خصم الضرائب صافي ضرائب دخل الشركات.

الجدول 8: لمحة عن التدفق النقدي لشركة ديامبا سود لوم، قبل الضريبة وبعد الضريبة

| 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 | 2036 | 2037 | لوم | ||

| استعاد صافي أستراليا | كوز | - | - | 88 | 179 | 177 | 125 | 125 | 73 | 123 | 66 | 68 | 29 | |

| الإيرادات والنفقات التشغيلية حسب القسم | border-bottom: solid black 1pt ; border-left: solid black 1pt ; text-align: right ; vertical-align: middle; vertical-align: middle ; "> | |||||||||||||

| مبيعات الذهب | مليون دولار | - | - | 308 | 627 | 620 | 438 | 438 | 256 | 431 | 228 | 238 | 104 | 3684 |

| تكاليف التعدين | مليون دولار | - | - | -54 | -85 | -90 | -86 | -92 | -81 | -94 | -51 | -47 | -19 | -699 |

| تكاليف المعالجة | مليون دولار | - | - | -20 | -37 | -36 | -36 | -37 | -37 | -37 | -37 | -36 | -17 | -330 |

| التكاليف العامة والإدارية | مليون دولار | - | - | -12 | -20 | -20 | -20 | -20 | -20 | -20 | -20 | -17 | -7 | -177 |

| تكاليف النقل والتأمين والتكرير | مليون دولار | - | - | -0 | -1 | -1 | -0 | -0 | - | - | - | - | - | -3 |

| حقوق الملكية والتكاليف القانونية | مليون دولار | - | - | -11 | -22 | -22 | -15 | -15 | -9 | -15 | -8 | -8 | -4 | -129 |

| تكلفة الوحدة - لكل أونصة من الذهب | ||||||||||||||

| AISC | دولار/أونصة أستراليا | - | - | 980 | 1001 | 984 | 1330 | 1233 | 2297 | 1292 | 2062 | 1948 | 1683 | 1332 |

| الربحية | ||||||||||||||

| صافي الإيرادات | مليون دولار | - | - | 297 | 605 | 598 | 422 | 422 | 247 | 415 | 220 | 230 | 100 | 3555 |

| إجمالي نفقات تشغيل الموقع | مليون دولار | - | - | -57 | -142 | -145 | -146 | -132 | -153 | -141 | -126 | -124 | -45 | -1210 |

| الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك | مليون دولار | - | - | 240 | 463 | 452 | 276 | 291 | 94 | 275 | 94 | 106 | 55 | 2346 |

| التدفقات النقدية للمشروع (بعد الضريبة، قبل التمويل) | ||||||||||||||

| صافي الإيرادات | مليون دولار | - | - | 297 | 605 | 598 | 422 | 422 | 247 | 415 | 220 | 230 | 100 | 3555 |

| النفقات التشغيلية | مليون دولار | vertical-align: middle ; ">-- | -86 | -142 | -147 | -142 | -149 | -138 | -152 | -108 | -100 | -44 | 1210 | |

| الضريبة المدفوعة | مليون دولار | - | - | - | -32 | -104 | -120 | -68 | -68 | -12 | -64 | -10 | -14 | -491 |

| النفقات الرأسمالية | مليون دولار | -95 | -189 | -113 | - | - | - | - | - | - | - | - | - | -398 |

| رأس المال اللازم للاستدامة والإغلاق | مليون دولار | - | - | -28 | -16 | -8 | -5 | -8 | -6 | -4 | -3 | -1 | 0 | -79 |

| التدفق النقدي | ||||||||||||||

| قبل الضريبة (المشروع) | مليون دولار | -95 | -189 | 70 | 446 | 442 | 274 | 265 | 102 | 260 | 108 | 129 | 56 | 1870 |

| بعد خصم الضرائب (المشروع) | مليون دولار | -95 | -189 | 70 | 414 | 339 | 155 | 198 | 34 | 248 | 44 | 120 | 43 | 1379 |

| إجمالي ما بعد الضريبة | مليون دولار | -95 | -284 | -215 | 200 | 538 | 693 | 891 | 925 | 1173 | 1216 | 1336 | 1379 | 1379 |

قد لا تتطابق المجاميع بسبب التقريب

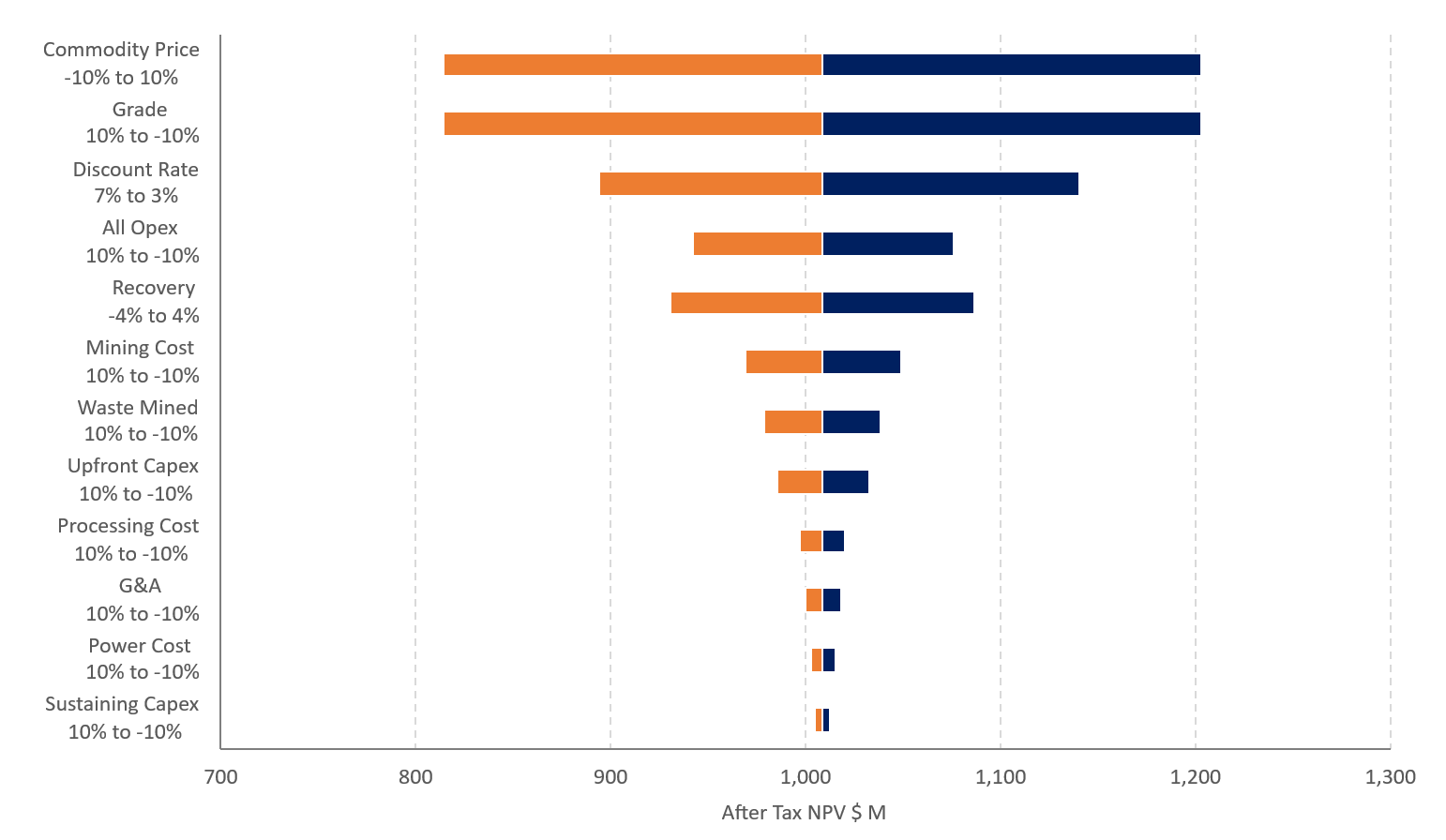

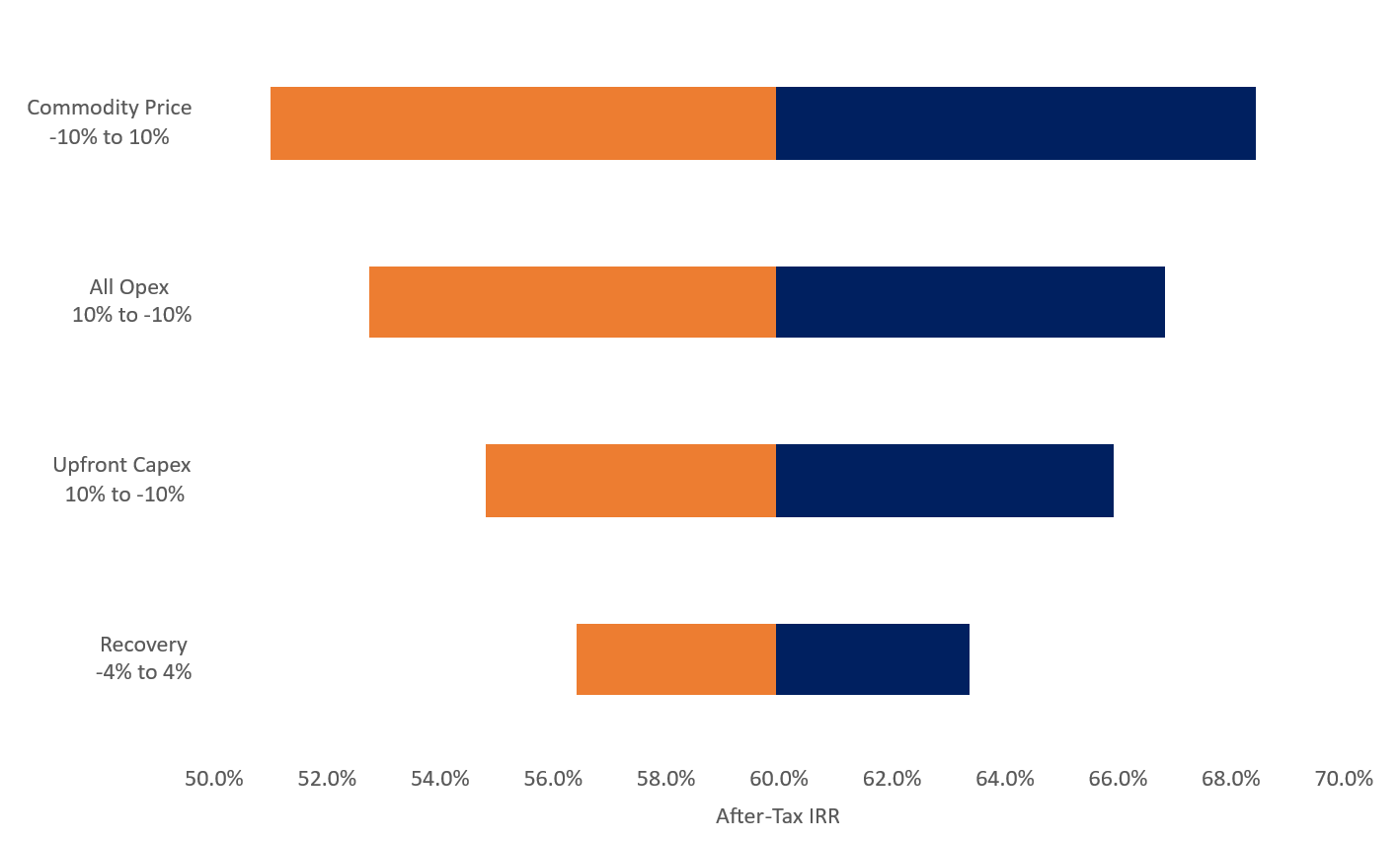

تحليل الحساسية : أداء اقتصادي قوي عبر مجموعة من المتغيرات الرئيسية

تم إجراء تحليل حساسية لتقييم تأثير التغييرات في المتغيرات التشغيلية والاقتصادية الرئيسية، بما في ذلك سعر الذهب، ودرجة الخام، والاستخلاص المعدني، والتكاليف الرأسمالية، وتكاليف التشغيل.

يُظهر التحليل أن صافي القيمة الحالية (NPV) ومعدل العائد الداخلي (IRR) لمشروع ديامبا سود يتأثران بشكل كبير بالمتغيرات المتعلقة بالإيرادات، بما في ذلك سعر الذهب، ونسبة تركيز الخام، ومعدل استخلاص المعادن من المصنع. كما أن المشروع أكثر تأثراً بتغيرات تكاليف التشغيل مقارنةً بتكاليف رأس المال.

يتم عرض حساسية صافي القيمة الحالية المقدرة للمتغيرات التشغيلية والاقتصادية الرئيسية في الشكل 6.

الشكل 6: حساسية صافي القيمة الحالية بعد الضريبة بنسبة 5%

يعرض الجدول 9 حساسية صافي القيمة الحالية ومعدل العائد الداخلي للتغيرات في سعر الذهب، مع تسليط الضوء على الحالة الأساسية.

الجدول 9: حساسية صافي القيمة الحالية بعد الضريبة بنسبة 5% ومعدل العائد الداخلي لسعر الذهب

| سعر الذهب (دولار/أونصة) | |||||||||||||||||||

| 2500 دولار | 2750 دولارًا | 3000 دولار | 3250 دولارًا | 3500 دولار | 3750 دولارًا | 4000 دولار | 4250 دولارًا | 4500 دولار | |||||||||||

| حساسية | صافي القيمة الحالية 5% (مليون دولار) | 442 دولارًا | 587 دولارًا | 731 دولارًا | 870 دولارًا | 1009 دولارًا | 1148 دولارًا | 1287 دولارًا | 1426 دولارًا | 1565 دولارًا | |||||||||

| معدل العائد الداخلي (%) | 33 | 40 | 47 | 54 | 60 | 66 | 72 | 78 | 83 | ||||||||||

يوضح الشكل 7 حساسية معدل إطلاق الحرارة للتغيرات في معايير التشغيل الرئيسية.

الشكل 7: حساسية معدل العائد الداخلي بعد الضريبة لشركة ديامبا سود، الحالة الأساسية 60%

البيئة والتراخيص

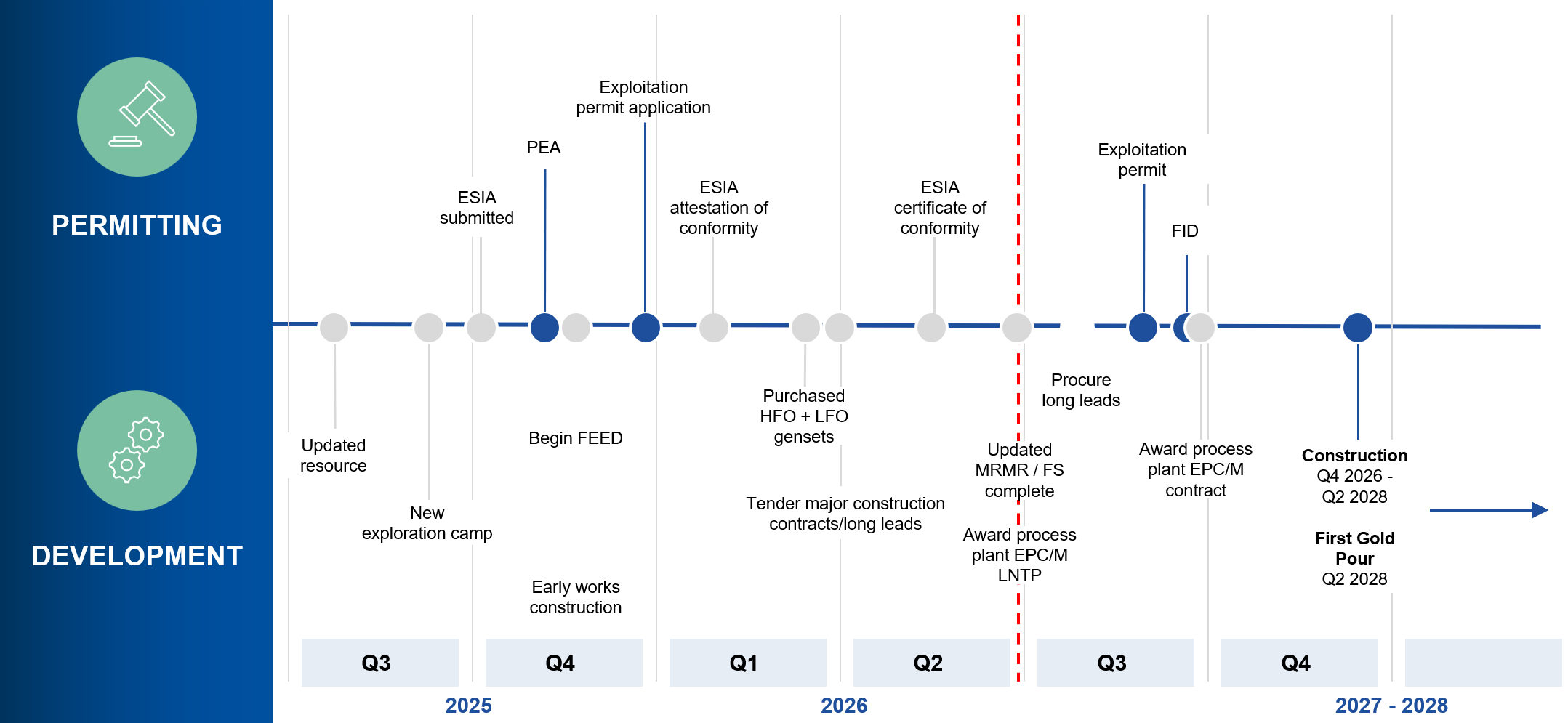

تواصل شركة فورتونا جهودها في عملية الحصول على التراخيص اللازمة لمشروع ديامبا سود في السنغال. وفي 7 أكتوبر 2025 ، قدمت الشركة دراسة تقييم الأثر البيئي والاجتماعي إلى إدارة التنظيم البيئي والرقابة، التابعة لوزارة البيئة والتنمية المستدامة في السنغال.

في 4 فبراير 2026 ، قدمت شركة فورتونا طلبًا للحصول على ترخيص استغلال حقل ديامبا سود إلى وزارة الطاقة والبترول والمناجم في السنغال. وقد تم استلام شهادة المطابقة الخاصة بدراسة تقييم الأثر البيئي والاجتماعي في 11 يونيو 2026 ، مما يمثل علامة فارقة في عملية الترخيص ويعزز من فرص اتخاذ قرار استثماري نهائي محتمل في منتصف عام 2026.

الخطوات التالية: الأعمال التمهيدية، والحصول على التراخيص، والقرار الاستثماري النهائي

وافقت شركة فورتونا على ميزانية للأعمال التمهيدية بقيمة 73 مليون دولار أمريكي لتقليل المخاطر المتعلقة بجدول تطوير مشروع ديامبا سود، وتسريع جاهزية الموقع، بالإضافة إلى الحصول على التراخيص والتحضير لاتخاذ قرار الاستثمار النهائي. وتشهد الأعمال التمهيدية تقدماً ملحوظاً، بما في ذلك طريق الوصول إلى الموقع وتوسيع المخيم، في حين تتقدم أيضاً مناقصات حزم البنية التحتية الرئيسية، بما في ذلك محطة تخزين النفايات.

بلغت أعمال الهندسة والتصميم الأولية، بالإضافة إلى دراسات التصميم التفصيلية الأخرى، مراحل متقدمة لدعم تخطيط تنفيذ المشروع. ويركز هذا العمل على العناصر ذات فترات التوريد الطويلة والأنشطة الحرجة، مما يسمح بتقديم طلبات مختارة في وقت مبكر من الربع الثالث من عام 2026. وقد تم بالفعل تأمين مولدات الوقود الثقيل والمنخفض لمحطة توليد الطاقة، ومن المتوقع تسليمها إلى الموقع في منتصف عام 2027. ومن ميزانية الأعمال التمهيدية المعتمدة البالغة 73 مليون دولار، تم إنفاق ما يقارب 18 مليون دولار حتى الآن.

مع اكتمال دراسة الجدوى، باتت شركة فورتونا في وضعٍ ممتازٍ للمضي قدمًا بمشروع ديامبا سود نحو اتخاذ قرار استثماري نهائي، رهناً بالحصول على الموافقات اللازمة من التراخيص. ويجري حاليًا تقييم عملية المناقصة الخاصة بعقد مصنع المعالجة، ومن المتوقع صدور إشعار الترسية في وقت لاحق من هذا الشهر. وفي حال صدور قرار استثماري نهائي إيجابي، سيتمكن مشروع ديامبا سود من بدء أعمال الإنشاء الكاملة في الربع الأخير من عام 2026، بعد انتهاء موسم الأمطار، مع استهداف صب الذهب لأول مرة قبل نهاية الربع الثاني من عام 2028.

بالإضافة إلى السيناريو الأساسي لدراسة الجدوى، يحتفظ مشروع ديامبا سود بإمكانات نمو كبيرة من خلال مواصلة الاستكشاف، وتحويل الموارد، وتحسين المشروع. ومن المتوقع أن تختبر عمليات الحفر الجارية امتدادات الرواسب المعروفة، وترفع مستوى الموارد المعدنية المُستنتجة، وتقيّم فرص تحويل موارد إضافية إلى احتياطيات معدنية. كما يمكن تقييم فرص تحسين إضافية من خلال الهندسة التفصيلية، وتسلسل عمليات التعدين، وعمليات الشراء، وتحسين تكاليف التشغيل، مع تقدم المشروع نحو اتخاذ قرار الاستثمار النهائي وبدء الإنشاء.

يوضح الشكل 8 الجدول الزمني المتوقع للتطوير والمعالم الرئيسية.

الشكل 8: الجدول الزمني المتوقع لتطوير ديامبا سود والمعالم الرئيسية

تقرير فني

سيتم إعداد تقرير فني يدعم نتائج دراسة الجدوى وفقًا للمعيار الوطني 43-101، معايير الإفصاح عن مشاريع التعدين، وسيتم إيداعه في نظام SEDAR+ على الموقع www.sedarplus.com وفي نظام EDGAR على الموقع www.sec.gov/edgar ضمن ملف شركة فورتونا للتعدين خلال 45 يومًا من تاريخ هذا البيان الصحفي. كما سيكون التقرير الفني متاحًا على الموقع الإلكتروني للشركة www.fortunamining.com .

الشخص المؤهل

راؤول إسبينوزا، مدير الخدمات الفنية في شركة فورتونا للتعدين، زميل ومهندس معتمد في المعهد الأسترالي لعلوم التعدين والمعادن (FAusIMM CP)، وشخص مؤهل وفقًا للمعيار الوطني 43-101، معايير الإفصاح عن مشاريع التعدين. وقد راجع السيد إسبينوزا المعلومات العلمية والتقنية المتعلقة بالمشروع والواردة في هذا البيان الصحفي، ووافق عليها، كما تحقق من صحة البيانات الأساسية.

نبذة عن شركة فورتونا للتعدين

شركة فورتونا للتعدين هي شركة كندية متخصصة في تعدين المعادن الثمينة، وتمتلك ثلاثة مناجم عاملة ومجموعة من مشاريع التنقيب في الأرجنتين، وساحل العاج، وغينيا، وغيانا، وبيرو، بالإضافة إلى مشروع ديامبا سود للذهب في السنغال. تُعدّ الاستدامة ركيزة أساسية في عملياتنا وعلاقاتنا مع أصحاب المصلحة. ننتج الذهب والفضة مع خلق قيمة مشتركة طويلة الأجل من خلال الإنتاج الفعال، والإدارة البيئية الرشيدة، والمسؤولية الاجتماعية. لمزيد من المعلومات، يُرجى زيارة موقعنا الإلكتروني www.fortunamining.com

نيابة عن مجلس الإدارة

خورخي أ. غانوزا

الرئيس التنفيذي والمدير

شركة فورتونا للتعدين

علاقات المستثمرين:

كارلوس باكا | info@fmcmail.com | fortunamining.com | X | لينكد إن | يوتيوب | إنستغرام | تيك توك

ملاحظة تحذيرية بشأن البيانات التطلعية

يحتوي هذا البيان الصحفي على بيانات استشرافية تُعتبر "معلومات استشرافية" وفقًا لمعنى تشريعات الأوراق المالية الكندية السارية، و"بيانات استشرافية" وفقًا لأحكام "الملاذ الآمن" لقانون إصلاح التقاضي في الأوراق المالية الخاصة لعام 1995 (يُشار إليها مجتمعةً بـ"البيانات الاستشرافية"). جميع البيانات الواردة هنا، باستثناء البيانات المتعلقة بالحقائق التاريخية، هي بيانات استشرافية وتخضع لمجموعة متنوعة من المخاطر والشكوك المعروفة وغير المعروفة التي قد تؤدي إلى اختلاف الأحداث أو النتائج الفعلية اختلافًا جوهريًا عن تلك الواردة في البيانات الاستشرافية. تشمل البيانات الاستشرافية الواردة في هذا البيان الصحفي، على سبيل المثال لا الحصر، البيانات المتعلقة بما يلي: توقعات الشركة بزيادة الإنتاج السنوي من الذهب بنسبة 60% والتوقيت المتوقع لذلك؛ حساب الموارد المعدنية والاحتياطيات المعدنية في المشروع وإمكانية الاستخراج الاقتصادي للمعادن من المشروع في نهاية المطاف؛ تحديد الموارد المعدنية المستقبلية في المشروع؛ قدرة الشركة على تحويل المزيد من مواردها المعدنية الحالية إلى فئات من الموارد المعدنية أو الاحتياطيات المعدنية ذات ثقة جيولوجية متزايدة. ملف الإنتاج السنوي المتوقع للذهب من عمليات التعدين السطحي، وتكاليف التشغيل الشاملة، وإنتاجية المطحنة، ومتوسط درجات الذهب؛ والخطط المستقبلية للتنقيب الاستكشافي؛ والجدوى الاقتصادية المتوقعة للمشروع، بما في ذلك هوامش الربح، والضرائب، ومتوسط الإنتاج والتكاليف السنوية، ومعدلات الاستخلاص المحتملة، وصافي القيمة الحالية للمشروع، ومعدل العائد الداخلي للمشروع، وفترة استرداد رأس المال، والتدفق النقدي، وعمر المنجم، وإجمالي رأس المال الأولي ورأس المال اللازم للتشغيل، وتكاليف الإغلاق؛ وتصميم المشروع، بما في ذلك طريقة التعدين، ومرفق تخزين المخلفات، ومصنع المعالجة، وسد تخزين المياه، ومصادر الطاقة، وإنشاء المخزون؛ وخطط إكمال برنامج الأعمال التمهيدية؛ والجدول الزمني لتطوير المشروع حتى الإنتاج؛ وتقديم التقرير الفني الداعم لدراسة الجدوى؛ والحصول على تصريح الاستغلال وموافقات الترخيص الأخرى، واتخاذ قرار الاستثمار النهائي، وتطوير المشروع وبنائه وإنتاجه؛ وتوقيت الاستكشاف والتوسعات المستقبلية للمشروع وآفاقها.

تستند هذه البيانات إلى المعلومات المتاحة للشركة حاليًا، ولا تقدم الشركة أي ضمانات بأن النتائج الفعلية ستتوافق مع توقعات الإدارة. في بعض الحالات، يمكن تحديد البيانات التطلعية من خلال مصطلحات مثل "يتوقع"، "يعتقد"، "قد"، "يقدر"، "يأمل"، "ربما"، "سوف"، "سوف"، أو "من شأنه". تستند البيانات التطلعية الواردة في هذا البيان الصحفي إلى عوامل وافتراضات معينة تتعلق، من بين أمور أخرى، بدراسة الجدوى، وتقدير الموارد المعدنية والاحتياطيات المعدنية وأي تحسينات محتملة عليها، وأسعار الذهب، وتوقيت ومقدار نفقات الاستكشاف والتطوير المستقبلية، وتقدير متطلبات رأس المال الأولي والمستدام، وتقدير تكاليف العمالة والتشغيل، وتوافر التمويل والمواد اللازمة لمواصلة استكشاف وتطوير ممتلكات الشركة على المدى القصير والطويل، وتقدم أنشطة الاستكشاف والتطوير، والحصول على الموافقات التنظيمية اللازمة، والعوائد والضرائب المستحقة والمساهمات في صندوق التنمية الاجتماعية، وما إلى ذلك، والمبينة في دراسة الجدوى، والتي تستند إلى أحكام اتفاقية التعدين بين شركة بويا إس إيه ودولة السنغال بتاريخ 8 أبريل 2015. ولا يوجد ما يضمن عدم إعادة التفاوض على هذه الأحكام من قبل الدولة كجزء من عملية الموافقة على تصريح الاستغلال، كما أن الافتراضات المتعلقة بتقلبات العملة والمخاطر البيئية والنزاعات أو المطالبات المتعلقة بالملكية، وغيرها من الأمور المماثلة، لا تزال قائمة. تُشير الشركة أيضًا إلى أن دولة السنغال ستمتلك حصة ملكية مجانية بنسبة 10% في المشروع عند منح ترخيص الاستغلال، ويجوز لها شراء ما يصل إلى 25% إضافية من حصة المساهمة في شركة بويا إس إيه بسعر عادل يُحدد من خلال تقييم مستقل. وبينما ترى الشركة أن هذه الافتراضات معقولة استنادًا إلى المعلومات المتاحة لها حاليًا، إلا أنها قد تُثبت عدم صحتها.

على الرغم من أن الشركة تعتقد أن التوقعات الواردة في هذه البيانات التطلعية تستند إلى افتراضات معقولة، إلا أن هذه البيانات لا تُعد ضمانات للأداء المستقبلي. قد تختلف النتائج أو التطورات الفعلية اختلافًا جوهريًا عن تلك الواردة في البيانات التطلعية. تشمل العوامل التي قد تؤدي إلى اختلاف النتائج الفعلية اختلافًا جوهريًا عن تلك الواردة في البيانات التطلعية ما يلي: تغيرات ظروف السوق، وعدم نجاح عمليات التنقيب، واحتمالية تجاوز تكاليف المشروع أو ظهور تكاليف ونفقات غير متوقعة، وتغيرات في تكاليف وتوقيت تطوير رواسب جديدة، وعدم دقة تقديرات الموارد المعدنية والاحتياطيات المعدنية، وتغيرات في سعر الذهب، وتغيرات غير متوقعة في كوادر الإدارة الرئيسية والظروف الاقتصادية العامة؛ ومدة وتأثيرات عدم اليقين الجيوسياسي على إنتاج الشركة وقوتها العاملة وأعمالها وعملياتها ووضعها المالي؛ والاتجاهات المتوقعة في أسعار المعادن والتضخم وأسعار صرف العملات؛ والحصول على جميع الموافقات والتصاريح المطلوبة لأعمال الشركة وعملياتها بشروط مقبولة؛ وعدم وجود اضطرابات كبيرة تؤثر على عمليات الشركة؛ واحتمالية زيادة نسبة حقوق الامتياز للحكومة السنغالية في المستقبل؛ واحتمالية اختيار دولة السنغال شراء ما يصل إلى 25% إضافية من أسهم شركة بويا إس إيه بسعر عادل يتم تحديده من خلال تقييم مستقل. يُعدّ استكشاف وتطوير المناجم نشاطًا محفوفًا بالمخاطر بطبيعته. وعليه، قد تختلف الأحداث الفعلية اختلافًا جوهريًا عن تلك المتوقعة في البيانات التطلعية. هذه القائمة ليست شاملة لجميع العوامل التي قد تؤثر على أي من البيانات التطلعية للشركة، بما في ذلك العوامل الواردة في نموذج المعلومات السنوي للشركة للسنة المنتهية في 31 ديسمبر 2025. ينبغي دراسة هذه العوامل وغيرها بعناية، ويجب على القراء عدم الاعتماد بشكل مفرط على البيانات التطلعية للشركة. تُقدّم البيانات التطلعية اعتبارًا من تاريخه، وتخلي الشركة مسؤوليتها عن أي التزام بتحديث أي من هذه البيانات، سواءً كان ذلك نتيجة لمعلومات جديدة أو أحداث أو نتائج مستقبلية أو غير ذلك، إلا إذا اقتضى القانون ذلك. لا يوجد ما يضمن دقة هذه البيانات التطلعية، إذ قد تختلف النتائج الفعلية والأحداث المستقبلية اختلافًا جوهريًا عن تلك المتوقعة في هذه البيانات.

ملاحظة تحذيرية للمستثمرين في الولايات المتحدة بشأن الموارد المعدنية والاحتياطيات المعدنية

تم إعداد الإفصاح الفني المتعلق بممتلكات الشركة الواردة هنا وفقًا للمعيار الوطني 43-101، معايير الإفصاح عن المشاريع المعدنية ("NI 43-101") ومعايير تعريف الموارد المعدنية والاحتياطيات المعدنية الصادرة عن المعهد الكندي للتعدين والمعادن والبترول. تختلف المعايير الكندية، بما فيها NI 43-101، عن متطلبات هيئة الأوراق المالية والبورصات الأمريكية، وقد لا تكون المعلومات الواردة هنا قابلة للمقارنة مع معلومات مماثلة تفصح عنها الشركات الأمريكية.

ملاحظة تحذيرية بشأن المقاييس غير المتوافقة مع المعايير الدولية لإعداد التقارير المالية

يتضمن هذا البيان الصحفي بعض المصطلحات أو مقاييس الأداء الشائعة الاستخدام في قطاع التعدين، والتي لم تُعرّف بموجب المعايير الدولية لإعداد التقارير المالية (IFRS)، بما في ذلك الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، والتكاليف النقدية، وتكاليف الإنتاج الشاملة (AISC). لا تحمل المقاييس غير المتوافقة مع المعايير الدولية لإعداد التقارير المالية أي تعريف موحد بموجب هذه المعايير، وبالتالي، قد لا تكون قابلة للمقارنة مع المقاييس المماثلة التي تستخدمها الشركات الأخرى. نعتقد أن بعض المستثمرين، بالإضافة إلى المقاييس التقليدية المُعدة وفقًا للمعايير الدولية لإعداد التقارير المالية، يستخدمون هذه المعلومات لتقييم أدائنا. تهدف البيانات المعروضة إلى توفير معلومات إضافية، ولا ينبغي اعتبارها بمعزل عن غيرها أو كبديل لمقاييس الأداء المُعدة وفقًا للمعايير الدولية لإعداد التقارير المالية. كما ننصح القراء بالرجوع إلى مناقشة وتحليل الإدارة للأشهر الثلاثة المنتهية في 31 مارس 2026، والمتاحة ضمن ملفنا التعريفي على نظام SEDAR+ على الموقع www.sedarplus.ca وعلى نظام EDGAR على الموقع www.sec.gov/edgar، للاطلاع على مناقشة أكثر تفصيلًا لكيفية حسابنا لهذه المقاييس.

التكاليف الإجمالية للاستدامة

اعتمدت الشركة، بالتزامن مع مبادرةٍ في قطاع تعدين الذهب، مقاييس التكلفة الإجمالية المستدامة (AISC) وتكاليف الإنتاج الشاملة المستدامة، استنادًا إلى التوجيهات الصادرة عن مجلس الذهب العالمي (WGC). وتُطابق الشركة تعريفاتها للتكلفة الإجمالية المستدامة وتكاليف الإنتاج الشاملة النقدية مع ما ورد في التوجيهات، وقد عرضت أرقام التكاليف النقدية على أساس الأونصة المباعة. نُعرّف التكلفة الإجمالية المستدامة بأنها إجمالي تكاليف الإنتاج النقدية المتكبدة في عملية التعدين المعنية، باستثناء عوائد التعدين المُعترف بها كضريبة دخل ضمن نطاق معيار المحاسبة الدولي رقم 12، بالإضافة إلى النفقات الرأسمالية غير المستدامة. وتُضاف إلى التكلفة النقدية النفقات الرأسمالية المستدامة، ومصاريف البيع للشركة، والمصاريف العامة والإدارية، والأرباح الناتجة عن مقايضات الأسهم القيادية، ونفقات استكشاف المواقع القائمة. ويتم تقدير التكلفة الإجمالية المستدامة بناءً على أسعار المعادن المُحققة.

التكاليف النقدية

تشمل التكاليف النقدية جميع التكاليف النقدية التشغيلية المباشرة وغير المباشرة المتعلقة مباشرة بالأنشطة المادية لإنتاج المعادن، بما في ذلك تكاليف التعدين والمعالجة، ورسوم التكرير والمعالجة من قبل أطراف ثالثة، والمصروفات العامة والإدارية في الموقع، وضرائب الإنتاج والإتاوات المطبقة التي لا تستند إلى حسابات المبيعات أو الدخل الخاضع للضريبة، بعد خصم أرصدة المنتجات الثانوية، ولكنها لا تشمل تأثير البنود غير النقدية المدرجة كجزء من تكلفة المبيعات المحسوبة في بيان الدخل الموحد، بما في ذلك الاستهلاك والاستنزاف، والاستصلاح، ورأس المال، وتكاليف التطوير والاستكشاف.

ترى الإدارة أن تكلفة الإنتاج النقدية وتكاليف الإنتاج الشاملة (AISC) توفران معلومات مفيدة حول قدرة الشركة على تحقيق أرباح تشغيلية وتدفقات نقدية من عمليات التعدين، وتستخدم هذه المقاييس لمراقبة أداء عمليات التعدين. إضافةً إلى ذلك، تعتقد الشركة أن كل مقياس يوفر معلومات مفيدة للمستثمرين عند مقارنة الأداء النسبي لعملياتها، منجمًا تلو الآخر، مع عمليات منافسيها على أساس دوري.

الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك

يُعدّ الربح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) مقياسًا غير متوافق مع المعايير الدولية لإعداد التقارير المالية (IFRS)، ويُحسب كصافي الدخل قبل الفوائد والضرائب والإهلاك والاستهلاك، وهو مقياس بديل للربحية مقارنةً بصافي الدخل. وتعتقد الإدارة أن المستثمرين والمحللين يستخدمونه كمؤشر مفيد لتقييم ربحية الشركة وأدائها المالي.

يتوفر ملف PDF مرفق بهذا الإعلان على الرابط التالي: http://ml.globenewswire.com/Resource/Download/da853e58-e48d-48f1-9840-be47ec017c6b

تتوفر الصور المصاحبة لهذا الإعلان على الرابط التالي: https://www.globenewswire.com/NewsRoom/AttachmentNg/ac1bcf0e-7a2b-4488-ad4c-dd32dc717677

https://www.globenewswire.com/NewsRoom/AttachmentNg/ba8e909c-f5e9-44a5-998b-48a71971e117

https://www.globenewswire.com/NewsRoom/AttachmentNg/6cabc6bb-e297-4d3b-bac3-85ba54cc32a1

https://www.globenewswire.com/NewsRoom/AttachmentNg/172dd4ca-e3b9-401f-b18d-f44eaba1b0a2

https://www.globenewswire.com/NewsRoom/AttachmentNg/9da7b819-bbcc-408b-bcf7-fb23fe8c03ef

https://www.globenewswire.com/NewsRoom/AttachmentNg/ec0e9c96-65f2-4582-8961-d091e8fb796c